一、白酒板块:居高望远,价值凸显

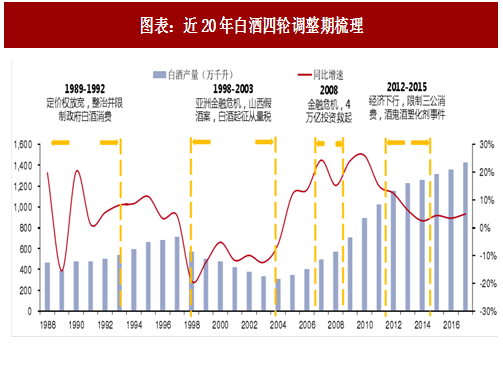

由于2012年的三公消费限制冲击,白酒行业经历了深度调整,2015年随着经济转暖,白酒行业开始步入新周期,以茅台为代表的的高端酒率先复苏,终端成交价持续走高。随着高端酒的提价,次高端价格带打开,2017年水晶剑、梦之蓝、水井等品牌增速喜人。

展望2018年,白酒行业仍处于上行通道,高端酒量价齐升业绩加速增长,次高端补位进行时,区域酒企机遇与挑战并存。政策引导限价长期来看有益于行业长期发展,价格增速放缓会减少市场囤货需求,扩大实际消费需求,从而降低行业波动,使行业进入更平稳的成长。

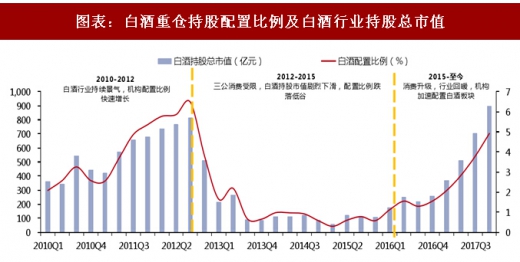

从投资的角度来看,行业经历了2016-2017业绩和估值齐升,2018年依赖于业绩兑现实现收益空间,因为机构持仓较多,预计行情将呈现斜率放缓,波动加大,总体仍然向上的态势。短期的快速下跌,使全年出现了一个较好的买点。目前一线白酒(茅五泸)对应18年PE降至25倍以下,次高端调整到30倍左右,其他区域性较强的品种调整到 20倍左右,配置价值凸显。短期来看,春节草根调研显示,高端酒动销良好,同时今年春节较去年晚18天,一季报同比高增速或成为板块催化剂。

重点推荐:贵州茅台、五粮液、洋河股份、泸州老窖、伊力特、古井贡酒、水井坊、山西汾酒。

二、乳制品板块:需求回暖,边际改善

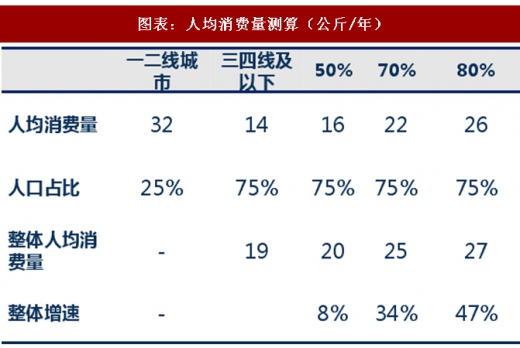

自2016年下半年以来行业需求逐步复苏,下线城市增长尤其强劲。从当前时点来看,下线城市的人均消费量以及消费升级带来的高端产品消费增长均有非常大的提升空间,2018年下线城市需求增长仍是带动行业增长的主要推动力。

另外受益注册制和二胎政策的双重红利,2018年国产奶粉品牌将获得200-300亿的新增市场空间,奶粉行业市场份额将进一步向龙头集中。从国内外原奶市场看,供给收缩的趋势非常明显,2018年原奶价格将进入温和上涨通道,下游乳企促销费用有进一步下降的可能,从而打开利润上涨的空间。

重点推荐:伊利股份。

参考观研天下发布《2018年中国食品饮料行业分析报告-市场深度分析与投资前景研究》

三、调味品板块:结构升级,龙头亮眼

2012年餐饮行业受到“三公消费”限制冲击下滑,2014年起餐饮行业企稳回升。2017年我国餐饮业收入同比增长11%,餐饮渠道约占调味产品下游消费渠道的40%,为调味品增长主推动力。

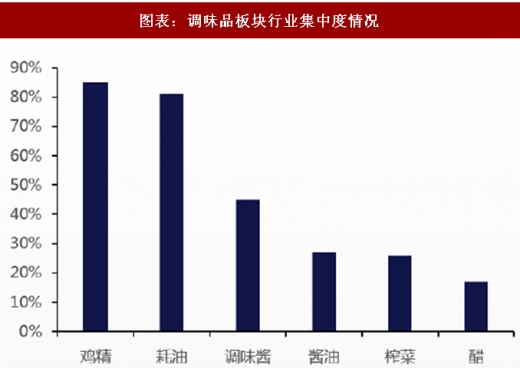

展望2018年,行业集中度提升,龙头掌握定价权,在消费升级的大背景下,兼具上游成本议价权与下游产品定价权的龙头企业最为受益。另一方面,产品结构升级促使健康优质的高端产品增速加快。近年来,酱醋企业纷纷推出高端品实现产品结构升级,高端品的增速和占比持续提升,关注高端品占比较高和产品创新能力较强的企业。此外,区域拓张品类扩展仍存在机会。酱油、食醋、料酒等品类的渠道重叠性较强,这为优势企业实现品类扩展提供了机会。

重点推荐:海天味业。

四、其他大众消费品:百花齐放,异彩纷呈

肉制品板块:2018年生猪价格仍处于下行通道中,屠宰企业盈利能力恢复开工率逐渐增加,屠宰放量叠加固定成本摊薄推动利润提升;高温肉制品面临产品老化、需求不足的问题,美国培根、香肠、火腿等低温肉制品消费占比达到80%左右,远高于我国不到30%的消费占比,行业消费逐渐向低温肉制品转移。

重点推荐:双汇发展。

休闲零食板块:卤制品是行业中增速最快的细分品类,行业规模在500亿以上,保持15%-20%的年均复合增速。行业集中度较低,格局分散,龙头在迎合年轻消费者对产品品质、品种升级与消费体验的需求的基础上迅速崛起,市场份额加速向品牌龙头集中。

重点推荐:绝味食品。

啤酒板块:从竞争格局来看,华润、青啤、燕京等巨头均为国企体制,短期内行业格局难有大的变动,可以看到的是在产能清退的过程中小企业份额向大企业集中带来的行业集中度的缓慢提升。提价成为短期提升盈利水平的关键因素,目前时点看,由于上游商品价格快速上涨,啤酒企业成本压力陡增,提价意愿强烈;另外国内主流产品仍为中低端产品,提价空间较大;此外虽然市场格局还未形成绝对的领导者,但龙头公司均有各自的基地市场,在这些区域提价阻力较小。龙头华润、青岛、燕京在部分区域小幅提价后市场表现平稳,后续再次提价将带来极大的利润弹性。

重点关注:青岛啤酒、重庆啤酒。

由于2012年的三公消费限制冲击,白酒行业经历了深度调整,2015年随着经济转暖,白酒行业开始步入新周期,以茅台为代表的的高端酒率先复苏,终端成交价持续走高。随着高端酒的提价,次高端价格带打开,2017年水晶剑、梦之蓝、水井等品牌增速喜人。

展望2018年,白酒行业仍处于上行通道,高端酒量价齐升业绩加速增长,次高端补位进行时,区域酒企机遇与挑战并存。政策引导限价长期来看有益于行业长期发展,价格增速放缓会减少市场囤货需求,扩大实际消费需求,从而降低行业波动,使行业进入更平稳的成长。

图表:近20年白酒四轮调整期梳理

重点推荐:贵州茅台、五粮液、洋河股份、泸州老窖、伊力特、古井贡酒、水井坊、山西汾酒。

图表:白酒重仓持股配置比例及白酒行业持股总市值

二、乳制品板块:需求回暖,边际改善

自2016年下半年以来行业需求逐步复苏,下线城市增长尤其强劲。从当前时点来看,下线城市的人均消费量以及消费升级带来的高端产品消费增长均有非常大的提升空间,2018年下线城市需求增长仍是带动行业增长的主要推动力。

另外受益注册制和二胎政策的双重红利,2018年国产奶粉品牌将获得200-300亿的新增市场空间,奶粉行业市场份额将进一步向龙头集中。从国内外原奶市场看,供给收缩的趋势非常明显,2018年原奶价格将进入温和上涨通道,下游乳企促销费用有进一步下降的可能,从而打开利润上涨的空间。

重点推荐:伊利股份。

参考观研天下发布《2018年中国食品饮料行业分析报告-市场深度分析与投资前景研究》

图表:人均消费量测算(公斤/年)

图表:生鲜乳收购均价(元/公斤)

三、调味品板块:结构升级,龙头亮眼

2012年餐饮行业受到“三公消费”限制冲击下滑,2014年起餐饮行业企稳回升。2017年我国餐饮业收入同比增长11%,餐饮渠道约占调味产品下游消费渠道的40%,为调味品增长主推动力。

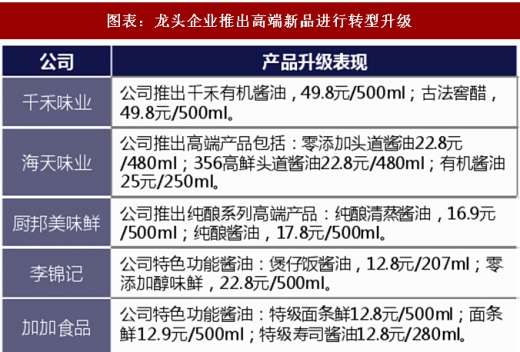

展望2018年,行业集中度提升,龙头掌握定价权,在消费升级的大背景下,兼具上游成本议价权与下游产品定价权的龙头企业最为受益。另一方面,产品结构升级促使健康优质的高端产品增速加快。近年来,酱醋企业纷纷推出高端品实现产品结构升级,高端品的增速和占比持续提升,关注高端品占比较高和产品创新能力较强的企业。此外,区域拓张品类扩展仍存在机会。酱油、食醋、料酒等品类的渠道重叠性较强,这为优势企业实现品类扩展提供了机会。

重点推荐:海天味业。

图表:调味品板块行业集中度情况

图表:龙头企业推出高端新品进行转型升级

肉制品板块:2018年生猪价格仍处于下行通道中,屠宰企业盈利能力恢复开工率逐渐增加,屠宰放量叠加固定成本摊薄推动利润提升;高温肉制品面临产品老化、需求不足的问题,美国培根、香肠、火腿等低温肉制品消费占比达到80%左右,远高于我国不到30%的消费占比,行业消费逐渐向低温肉制品转移。

重点推荐:双汇发展。

休闲零食板块:卤制品是行业中增速最快的细分品类,行业规模在500亿以上,保持15%-20%的年均复合增速。行业集中度较低,格局分散,龙头在迎合年轻消费者对产品品质、品种升级与消费体验的需求的基础上迅速崛起,市场份额加速向品牌龙头集中。

重点推荐:绝味食品。

啤酒板块:从竞争格局来看,华润、青啤、燕京等巨头均为国企体制,短期内行业格局难有大的变动,可以看到的是在产能清退的过程中小企业份额向大企业集中带来的行业集中度的缓慢提升。提价成为短期提升盈利水平的关键因素,目前时点看,由于上游商品价格快速上涨,啤酒企业成本压力陡增,提价意愿强烈;另外国内主流产品仍为中低端产品,提价空间较大;此外虽然市场格局还未形成绝对的领导者,但龙头公司均有各自的基地市场,在这些区域提价阻力较小。龙头华润、青岛、燕京在部分区域小幅提价后市场表现平稳,后续再次提价将带来极大的利润弹性。

重点关注:青岛啤酒、重庆啤酒。

图表:白酒版块重点公司年报预览

图表:大众消费品板块重点公司年报预览

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。