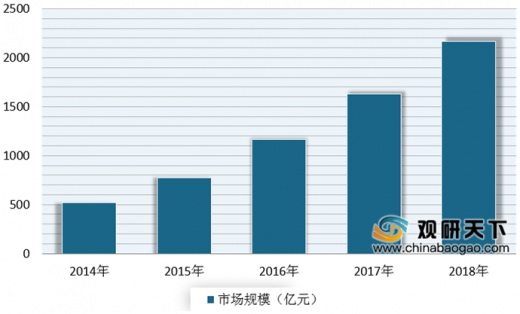

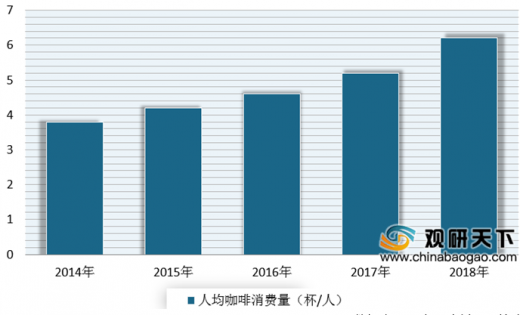

咖啡具有提神、兴奋的作用,是目前全球流行的三大饮品之一。近年来随着居民收入的增长、生活的改善、中西方观念的不断融合以及消费升级,我国咖啡市场快速发展,其消费量稳步增长,市场规模持续扩大,并且呈现出年轻化趋势。根据数据显示,2018年,我国咖啡市场规模超2000亿元,达到了2167亿元,人均咖啡消费量约为6.2杯。预计到2020年我国咖啡的市场规模将超过2500亿元。

参考观研天下发布《2020年中国咖啡行业分析报告-市场运营现状与发展动向预测》

目前我国咖啡市场上主要种类有速溶咖啡、即饮咖啡、现磨咖啡等。其中速溶咖啡占比最大,达到了68%;其次为现磨咖啡、即饮咖啡,期分别占比为18%、10%。

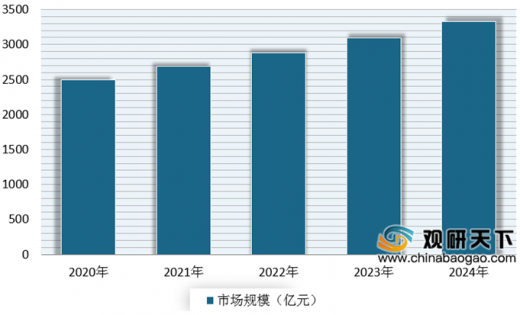

未来市场发展广阔。根据预测分析,随着人们生活水平的不断提升、消费者对咖啡文化的认知程度不断增长、以及受外卖配送业务快速发展影响使其营销方式由传统线下门店向线上营销转移等,我国咖啡市场的需求和规模也将逐渐扩大。预计到2024年,我国咖啡的市场规模将超过3300亿元。而在这其中,由于方便携带、冲泡简单、价格低廉等特征,速溶咖啡仍将保持较高的市场占有率。与此同时,随着80后、90后新一代消费群体成为市场主力,其个性化、多元化的需求更为强烈,偏小众的精品咖啡逐渐受到市场认可。未来我国咖啡市场将向精品化方向发展。

2014-2018年中国咖啡行业市场规模统计情况

数据来源:中国饮料工业协会

2014-2018年我国咖啡人均需求量

数据来源:中国饮料工业协会

参考观研天下发布《2020年中国咖啡行业分析报告-市场运营现状与发展动向预测》

目前我国咖啡市场上主要种类有速溶咖啡、即饮咖啡、现磨咖啡等。其中速溶咖啡占比最大,达到了68%;其次为现磨咖啡、即饮咖啡,期分别占比为18%、10%。

中国咖啡主要产品市场份额统计情况

数据来源:中国饮料工业协会

未来市场发展广阔。根据预测分析,随着人们生活水平的不断提升、消费者对咖啡文化的认知程度不断增长、以及受外卖配送业务快速发展影响使其营销方式由传统线下门店向线上营销转移等,我国咖啡市场的需求和规模也将逐渐扩大。预计到2024年,我国咖啡的市场规模将超过3300亿元。而在这其中,由于方便携带、冲泡简单、价格低廉等特征,速溶咖啡仍将保持较高的市场占有率。与此同时,随着80后、90后新一代消费群体成为市场主力,其个性化、多元化的需求更为强烈,偏小众的精品咖啡逐渐受到市场认可。未来我国咖啡市场将向精品化方向发展。

2020-2024年我国咖啡行业市场规模预测情况

数据来源:中国饮料工业协会

资料来源:互联网,中国饮料工业协会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。