1、中国体外诊断产业市场规模及预测

2015年中国体外诊断市场规模约为407亿元人民币。近二十年中国体外诊断产业在政策扶持、下游市场需求膨胀、技术进步的带动下经历了巨大的发展,产业化程度快速提高。大量国际优秀公司参与进来发掘市场需求,推动产业发展,同时一大批本土公司在行业大发展中成长起来,积极参与市场竞争。

中国体外诊断行业保持长期稳定增长,尤其是近些年在居民收入水平提高医改推进及医疗保险覆盖范围的提高、人均医疗保健支出提升以及人口结构老龄化的共同驱动下,国内医疗服务需求增长迅猛,体外诊断产业表现尤为明显、呈现较高速增长。根据Mc Evoy & Farmer公司对体外诊断产业内主要的国际、国内公司的调查结论,2015年中国体外诊断市场增速达到25%,并且预计未来两年将维持此增速继续增长。

另一方面,中国公司取得了巨大发展,从落后追赶到进口替代,技术创新、提升服务,发挥本土企业的优势在市场竞争中逐步抢占市场份额,受益于产业发展并积极推动产业进步。

2、中国体外诊断市场产品结构

根据临床医学检验项目所用技术的不同,体外诊断产品可分为临床生化、免疫诊断、血糖检测、血液学、微生物学、分子诊断等类别,其中临床生化、免疫诊断和分子诊断代表了目前临床应用中的主流技术,在中国免疫诊断产品市场占比最高且近年增速明显高于行业增速,排在第二位的是生化诊断产品。

生化诊断产品在国内起步较早,发展最为成熟,主要有测定酶类、脂类、蛋白和非蛋白氮类等几大类检测项目。随着县级医院全自动生化分析仪和基层医院半自动生化分析仪的普及,生化诊断产品仍有一定增长空间,但占整个体外诊断市场份额的比重将逐步下降。

免疫诊断产品的市场份额近年来已经超越生化检测,成为体外诊断市场占比最大的类别。免疫诊断产品主要用于提供疾病的预防、诊断、治疗监测、预后观察、健康状态评价以及遗传性疾病预测的诊断信息。随着现代临床医学的迅速发展和民众的医疗保健水平的不断提高,免疫诊断市场份额快速增长,其增长速度高于体外诊断行业的整体增长速度,其市场份额逐步提升。

参考观研天下发布《2018-2023年中国体外诊断行业市场发展动向调查与投资前景规划预测报告》

3、中国体外诊断行业发展趋势分析

(1)免疫诊断成主流,化学发光免疫分析引领增长

在体外诊断行业发展的早期,生化诊断类产品一度占据最大的市场份额,近年来免疫诊断类产品市场份额已超过生化诊断类产品,成为国内市场规模最大的体外诊断细分类别。这主要是因为免疫诊断产品品种多、技术更新快、应用最为广泛。免疫诊断技术的发展历经放射免疫分析、酶联免疫分析、时间分辨、半自动化学发光、全自动化学发光免疫分析。化学发光免疫分析技术出现后,凭借极高的灵敏度和高通量快速检测的技术性能,在世界范围内迅速普及,成为引领免疫诊断快速发展的主要动力,随着其可提供的检测项目不断增加,将替代放射免疫与酶联免疫分析等技术。

(2)体外诊断技术两极化发展

目前医院对体外诊断产品的需求呈现两极分化的趋势。高端医院要求高通量、高效率、高灵敏度的检测产品,而基层医院需要速度适中、价格合适、性能稳定的产品。针对这种需求,中国市场体外诊断产品也将朝两极化发展:一体化的免疫生化流水线;即时检验(POCT)。

(3)国内外技术差距缩小,国产品牌逐步替代进口品牌

近年来中国体外诊断行业发展迅速,检验产品的种类迅速增加,国内外的技术差距正在缩小,就行业整体而言国产产品市场份额已经达到44%,但具体到产品类别发展不均衡。国内企业在生化诊断领域已接近国外同类产品水平,大部分中低端产品已经替代进口。化学发光免疫诊断市场、尤其是三级医院的高端市场由进口品牌垄断,国产品牌所占据的市场份额较少。随着国内化学发光免疫诊断技术的发展,未来国产品牌将逐步替代进口品牌。

4、中国体外诊断行业细分产品市场规模及趋势分析

该行业国内市场的主流产品是生化诊断与免疫诊断,本节将重点介绍这两个市场的发展情况。

(1)生化诊断市场发展成熟,增长稳定

生化诊断产品起步较早,行业发展相对成熟。仪器多为开放型,不同生产厂家的试剂可通用,试剂与仪器生产相对独立。目前,国产生化试剂品种已较完善,相对进口试剂更具价格优势,已占据相当的市场份额。

2014年,生化诊断产品在整个体外诊断市场中占比22.8%,相应的市场规模约为93亿7。未来全自动生化分析仪器的技术发展方向主要是提高自动化水平与检测速度。

(2)免疫诊断市场发展迅速,化学发光产品引领增长

A、免疫分析方法分类该领域以下列四类主要免疫分析方法为代表,优缺点对比如下:

我国放射免疫(RIA)产品起步于上世纪70年代,由于其特异性好、灵敏度较高,能对人血清中各种微量激素进行精确定量分析,基本能满足临床诊断的需要,在上世纪很长一段时间发展迅速。但其缺点也很明显:试剂有效期仅一个月;放射性污染;对有些重要项目其分析灵敏度仍然不够。目前,放射免疫分析产品虽然在总量上呈迅速减少趋势,但由于成本低廉,在国内保有少量应用。

酶联免疫分析技术(ELISA)在上世纪70年代创建,在临床上被广泛应用于各种抗原和抗体的定性或半定量检测。由于EL1SA自身存在的缺陷:酶的不稳定性;灵敏度低;不能精确定量分析;正在逐步被全自动化学发光免疫定量分析替代。

时间分辨荧光免疫分析技术(TRFIA)采用镧系元素铕作标记物,在激发光的激发下产生另一波长的光信号,其主要缺点:标记物铕在空气、灰尘甚至人血清中均存在;配套的检测仪器复杂;该方法在临床的推广应用受到很大限制,不是免疫诊断领域的主流产品。

全自动化学发光免疫分析技术(CLIA)是在放射免疫(RIA)、酶联免疫分析技术(ELISA)、磁酶免(MAIA)的技术基础上建立。分为酶促化学发光和直接化学发光。酶促化学发光采用HRP辣根过氧化物酶或碱性磷酸酶作为发光标记物,鲁米诺和双氧水或金刚烷作为发光底物;直接化学发光采用非酶的小分子有机化合物作为发光标记物,发光底物没有酶的参与,化学发光过程数秒钟完成,与环境温度的变化无关;该领域公认的抗原抗体免疫复合物的分离技术是运用纳米免疫磁性微球进行磁分离;该领域主流技术是采用纳米免疫磁性微球分离的直接化学发光。化学发光产品凭借灵敏度高、特异性好、自动化程度高、精密度好、准确率高等优势在临床应用中迅速推广,已经成为免疫定量分析领域的主流产品。在欧美发达国家化学发光免疫分析技术已经基本取代酶联免疫分析成为免疫诊断的主流,占免疫诊断90%以上市场份额。国内,化学发光免疫分析对酶联免疫分析的替代将持续。

应用化学发光检测技术所开展的检测项目主要有以下类别:

B、全自动化学发光免疫诊断产品引领免疫检测市场快速增长

化学发光免疫诊断凭借灵敏度高、特异性好、自动化程度高的优势在医学临床上的应用迅速普及,目前应用已非常成熟,已经在大部分检测项目上对放射免疫分析技术和酶联免疫分析技术形成替代,成为免疫诊断市场上的主流技术产品。作为免疫诊断领域中的高端技术,全自动化学发光免疫诊断产品引领着免疫诊断细分市场的快速增长。尤其是在国内的三级医院以上的高端市场更是被国外的全自动化学发光免疫分析系统所垄断。

由于进口全自动化学发光免疫分析仪器及试剂价格昂贵,很难向中低端医院普及;国内大部分化学发光免疫分析产品虽然价格较低,但与进口品牌在技术上存在很大差异,其检测的灵敏度和可靠性还有待进一步提高,自动化水平也有待加强,无法形成对进口产品的有效竞争。公司在2010年推出的全自动化学发光免疫分析仪是国内率先上市的全自动化学发光免疫分析仪之一,该产品已达到国际同类产品水平。随着国内企业技术水平的迅速提高,化学发光免疫分析仪器及试剂将逐渐打破国际厂商对高端市场的垄断。

2015年中国体外诊断市场规模约为407亿元人民币。近二十年中国体外诊断产业在政策扶持、下游市场需求膨胀、技术进步的带动下经历了巨大的发展,产业化程度快速提高。大量国际优秀公司参与进来发掘市场需求,推动产业发展,同时一大批本土公司在行业大发展中成长起来,积极参与市场竞争。

中国体外诊断市场规模

单位:百万美元

资料来源:Mc Evoy & Farmer,《Immunochemistry Testing Markets in China》

中国体外诊断行业保持长期稳定增长,尤其是近些年在居民收入水平提高医改推进及医疗保险覆盖范围的提高、人均医疗保健支出提升以及人口结构老龄化的共同驱动下,国内医疗服务需求增长迅猛,体外诊断产业表现尤为明显、呈现较高速增长。根据Mc Evoy & Farmer公司对体外诊断产业内主要的国际、国内公司的调查结论,2015年中国体外诊断市场增速达到25%,并且预计未来两年将维持此增速继续增长。

另一方面,中国公司取得了巨大发展,从落后追赶到进口替代,技术创新、提升服务,发挥本土企业的优势在市场竞争中逐步抢占市场份额,受益于产业发展并积极推动产业进步。

外国公司和中国公司在中国体外诊断市场份额

资料来源:Mc Evoy & Farmer,《Immunochemistry Testing Markets in China》

2、中国体外诊断市场产品结构

根据临床医学检验项目所用技术的不同,体外诊断产品可分为临床生化、免疫诊断、血糖检测、血液学、微生物学、分子诊断等类别,其中临床生化、免疫诊断和分子诊断代表了目前临床应用中的主流技术,在中国免疫诊断产品市场占比最高且近年增速明显高于行业增速,排在第二位的是生化诊断产品。

2015年中国体外诊断市场产品类别占比

资料来源:Mc Evoy & Farmer,《Immunochemistry Testing Markets in China》

生化诊断产品在国内起步较早,发展最为成熟,主要有测定酶类、脂类、蛋白和非蛋白氮类等几大类检测项目。随着县级医院全自动生化分析仪和基层医院半自动生化分析仪的普及,生化诊断产品仍有一定增长空间,但占整个体外诊断市场份额的比重将逐步下降。

免疫诊断产品的市场份额近年来已经超越生化检测,成为体外诊断市场占比最大的类别。免疫诊断产品主要用于提供疾病的预防、诊断、治疗监测、预后观察、健康状态评价以及遗传性疾病预测的诊断信息。随着现代临床医学的迅速发展和民众的医疗保健水平的不断提高,免疫诊断市场份额快速增长,其增长速度高于体外诊断行业的整体增长速度,其市场份额逐步提升。

参考观研天下发布《2018-2023年中国体外诊断行业市场发展动向调查与投资前景规划预测报告》

3、中国体外诊断行业发展趋势分析

(1)免疫诊断成主流,化学发光免疫分析引领增长

在体外诊断行业发展的早期,生化诊断类产品一度占据最大的市场份额,近年来免疫诊断类产品市场份额已超过生化诊断类产品,成为国内市场规模最大的体外诊断细分类别。这主要是因为免疫诊断产品品种多、技术更新快、应用最为广泛。免疫诊断技术的发展历经放射免疫分析、酶联免疫分析、时间分辨、半自动化学发光、全自动化学发光免疫分析。化学发光免疫分析技术出现后,凭借极高的灵敏度和高通量快速检测的技术性能,在世界范围内迅速普及,成为引领免疫诊断快速发展的主要动力,随着其可提供的检测项目不断增加,将替代放射免疫与酶联免疫分析等技术。

(2)体外诊断技术两极化发展

目前医院对体外诊断产品的需求呈现两极分化的趋势。高端医院要求高通量、高效率、高灵敏度的检测产品,而基层医院需要速度适中、价格合适、性能稳定的产品。针对这种需求,中国市场体外诊断产品也将朝两极化发展:一体化的免疫生化流水线;即时检验(POCT)。

(3)国内外技术差距缩小,国产品牌逐步替代进口品牌

近年来中国体外诊断行业发展迅速,检验产品的种类迅速增加,国内外的技术差距正在缩小,就行业整体而言国产产品市场份额已经达到44%,但具体到产品类别发展不均衡。国内企业在生化诊断领域已接近国外同类产品水平,大部分中低端产品已经替代进口。化学发光免疫诊断市场、尤其是三级医院的高端市场由进口品牌垄断,国产品牌所占据的市场份额较少。随着国内化学发光免疫诊断技术的发展,未来国产品牌将逐步替代进口品牌。

4、中国体外诊断行业细分产品市场规模及趋势分析

该行业国内市场的主流产品是生化诊断与免疫诊断,本节将重点介绍这两个市场的发展情况。

(1)生化诊断市场发展成熟,增长稳定

生化诊断产品起步较早,行业发展相对成熟。仪器多为开放型,不同生产厂家的试剂可通用,试剂与仪器生产相对独立。目前,国产生化试剂品种已较完善,相对进口试剂更具价格优势,已占据相当的市场份额。

2014年,生化诊断产品在整个体外诊断市场中占比22.8%,相应的市场规模约为93亿7。未来全自动生化分析仪器的技术发展方向主要是提高自动化水平与检测速度。

(2)免疫诊断市场发展迅速,化学发光产品引领增长

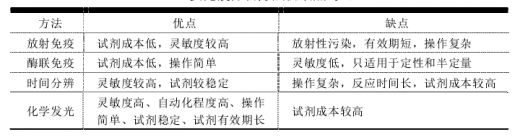

A、免疫分析方法分类该领域以下列四类主要免疫分析方法为代表,优缺点对比如下:

主要免疫分析方法优缺点对比

资料来源:深耕生化诊断,延伸免疫诊断化学发光领域,海通证券

我国放射免疫(RIA)产品起步于上世纪70年代,由于其特异性好、灵敏度较高,能对人血清中各种微量激素进行精确定量分析,基本能满足临床诊断的需要,在上世纪很长一段时间发展迅速。但其缺点也很明显:试剂有效期仅一个月;放射性污染;对有些重要项目其分析灵敏度仍然不够。目前,放射免疫分析产品虽然在总量上呈迅速减少趋势,但由于成本低廉,在国内保有少量应用。

酶联免疫分析技术(ELISA)在上世纪70年代创建,在临床上被广泛应用于各种抗原和抗体的定性或半定量检测。由于EL1SA自身存在的缺陷:酶的不稳定性;灵敏度低;不能精确定量分析;正在逐步被全自动化学发光免疫定量分析替代。

时间分辨荧光免疫分析技术(TRFIA)采用镧系元素铕作标记物,在激发光的激发下产生另一波长的光信号,其主要缺点:标记物铕在空气、灰尘甚至人血清中均存在;配套的检测仪器复杂;该方法在临床的推广应用受到很大限制,不是免疫诊断领域的主流产品。

全自动化学发光免疫分析技术(CLIA)是在放射免疫(RIA)、酶联免疫分析技术(ELISA)、磁酶免(MAIA)的技术基础上建立。分为酶促化学发光和直接化学发光。酶促化学发光采用HRP辣根过氧化物酶或碱性磷酸酶作为发光标记物,鲁米诺和双氧水或金刚烷作为发光底物;直接化学发光采用非酶的小分子有机化合物作为发光标记物,发光底物没有酶的参与,化学发光过程数秒钟完成,与环境温度的变化无关;该领域公认的抗原抗体免疫复合物的分离技术是运用纳米免疫磁性微球进行磁分离;该领域主流技术是采用纳米免疫磁性微球分离的直接化学发光。化学发光产品凭借灵敏度高、特异性好、自动化程度高、精密度好、准确率高等优势在临床应用中迅速推广,已经成为免疫定量分析领域的主流产品。在欧美发达国家化学发光免疫分析技术已经基本取代酶联免疫分析成为免疫诊断的主流,占免疫诊断90%以上市场份额。国内,化学发光免疫分析对酶联免疫分析的替代将持续。

应用化学发光检测技术所开展的检测项目主要有以下类别:

化学发光免疫诊断开展的主要检测项目

资料来源:公开资料整理

B、全自动化学发光免疫诊断产品引领免疫检测市场快速增长

化学发光免疫诊断凭借灵敏度高、特异性好、自动化程度高的优势在医学临床上的应用迅速普及,目前应用已非常成熟,已经在大部分检测项目上对放射免疫分析技术和酶联免疫分析技术形成替代,成为免疫诊断市场上的主流技术产品。作为免疫诊断领域中的高端技术,全自动化学发光免疫诊断产品引领着免疫诊断细分市场的快速增长。尤其是在国内的三级医院以上的高端市场更是被国外的全自动化学发光免疫分析系统所垄断。

由于进口全自动化学发光免疫分析仪器及试剂价格昂贵,很难向中低端医院普及;国内大部分化学发光免疫分析产品虽然价格较低,但与进口品牌在技术上存在很大差异,其检测的灵敏度和可靠性还有待进一步提高,自动化水平也有待加强,无法形成对进口产品的有效竞争。公司在2010年推出的全自动化学发光免疫分析仪是国内率先上市的全自动化学发光免疫分析仪之一,该产品已达到国际同类产品水平。随着国内企业技术水平的迅速提高,化学发光免疫分析仪器及试剂将逐渐打破国际厂商对高端市场的垄断。

资料来源:互联网、观研天下整理、转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。