在医保控费的大背景下,降低不合理的药品价格是新一轮招标的重要目标。2015 年启动的新一轮招标实施了分类采购的方式,同时将采购药品分为临床用量大的和用量小的,并采取不同的招标方式:用量大的品种采用集中竞价方式,用量小的品种采取直接挂网、议价采购等。从降低药价的角度来看,可以看做是针对不同的品种采取了不同的降价方式:用量大的品种利用双信封制度,经过技术标和商务标筛选以及同组之间的竞争,取价格相对较低的品种中标,达到降价目的;而直接挂网的品种通过公布限价、专家议价、联合议价等方式降低药品价格。

新进公布的各省招标方案来看,有以下几个趋势值得关注:

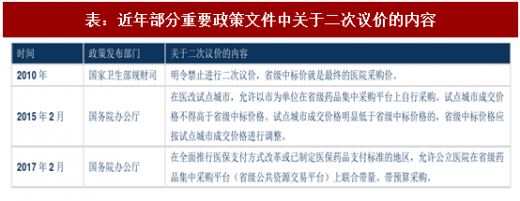

一、探索和鼓励议价

二次议价前些年一直存在争议,甚至在高规格文件中对于二次议价的态度也有所变化:

可以看出,在医保控费和医保支付标准即将推行的大背景下,议价逐渐成为趋势,议价后可以降低医院的运行成本,同时在医保支付标准实施后,医院通过议价后的空间可能会留存在医院体内,也增加了医院进行议价的动力。

从各省公布的方案来看,多数省份都在方案中提到联合采购、带量采购等议价方式以进一步降低药价,包括通过平台采购的广东、北京等地区以及其他通过省级进行招标再采购的省份,此外,有的省份明确鼓励,有的省份则提到逐渐探索联合采购的形式。

而贵州、新疆等 5 省则在方案中明确提出在省级招标价格基础上不得另行议价。

我们前期的草根调研情况中发现,部分省份在具体执行中情况不一,例如陕西和山西两省方案虽然提出鼓励进行联合采购降低药品价格,但是我们调研的两家医院并未执行,仍然按照省招标价格采购。而在江西调研的医院表示确实进行了二次议价,并且已经完成,但是议价所得空间需要让利给患者,医院不能留存。

因此我们认为虽然多数省份鼓励探索联合采购进行议价,但实际执行过程中各省力度不一。

二、价格联动趋势形成

2015 年的 7 号文明确提出规范省级平台的建设,并逐渐的实现全国省级平台的互联互通。同年 10 月 22 日国家药管平台顺利上线,并且实现了全国互联互通,为跨省联动提供了支持。截至目前的各省招标方案来看,价格联动已经成为常态,各省联动方式和参考价格不尽相同。

参考观研天下发布《2018-2023年中国生物医药产业园行业市场竞争现状分析及投资方向评估分析报告》

各地联动参考价方面,北京、浙江、福建提到取全国最低价或作为参考,广东、湖南、山西等几个省的联动价格均参考全国中标价较低的若干省的平均价格,而天津、上海、海南等省份则是选择了若干代表性省份的价格进行参考,此外河北省直接参考天津和北京价格,山西将部分品种的三明联动供货价纳入参考标准。

整体来看,在全国采购平台数据互通互联之后,价格联动的趋势已经形成,很多省份的价格形成了网式结构,相互参考联动,当某个省份的价格下调,很可能影响与之联动的其他省份的价格,因此对于企业来说,价格体系的不仅要做到绝对值上的维持,对于相互联动省份之间的价格策略也十分重要。

三、省招标作用逐渐淡化

自 2015 年的 7 号文和 70 号文发布以来,“药品招标”的概念逐渐淡化,取而代之的是“集中采购”。招标只是药品采购中的一种形式,其他采购方式还包括议价交易、直接挂网等。而从目前各省的方案来看,省级招标的作用趋于弱化,更多的起到制定规则、资质审核、最高价限制定等作用,各医疗机构以联合体、GPO 等多种形式在省平台上进行采购。

上文提到,新一轮药品采购中,多数省份已经开展了议价采购。整体来看,采用第三方交易平台的地区,对于省招标的依赖度更低,而另一些不允许议价的地区更多的还是依靠省级招标价格采购。其中,以重庆市为例,其药交所主要起到平台作用,药交所参考一定价格标准制定限价,医院和药企的采购行为完全在网上进行,药企报出挂牌价;类似的模式还有北京以及采用 GPO 采购的上海以及深圳,湖北省于今年 7 月也提出“将探索第三方药品交易机构,省级采购平台实行“采购准入”制度同时实行药品采购准入制度”;贵州、内蒙等省份提出省招标形成的各类药品采购的价格,不得进行任何形式的议价。

我们认为,在新的分类采购的模式下,第三方平台、联合体采购等形式将成为未来趋势,医疗机构在采购中的自主性逐渐增强,对省级采购的依赖度也越来越低。

四、医保支付标准与采购相结合

医保支付标准的建立对于支付改革具有重要意义,当采购价格高于支付标准时,高出部分由医疗机构承担;采购价格低于医保支付标准时,差价可以留存至医院,医疗机构在成本压力下有动力议价,因此一些省份的药品采购呈现出于于医保支付标准相结合的情况。

各省医保目录执行后,医保支付标准也有望陆续在全国推广。虽然目前一致性评价工作仍在进行中,但是在省招标越来越淡化的趋势下,医保支付标准对于采购价格的影响将越来越明显。

新进公布的各省招标方案来看,有以下几个趋势值得关注:

一、探索和鼓励议价

二次议价前些年一直存在争议,甚至在高规格文件中对于二次议价的态度也有所变化:

表:近年部分重要政策文件中关于二次议价的内容

可以看出,在医保控费和医保支付标准即将推行的大背景下,议价逐渐成为趋势,议价后可以降低医院的运行成本,同时在医保支付标准实施后,医院通过议价后的空间可能会留存在医院体内,也增加了医院进行议价的动力。

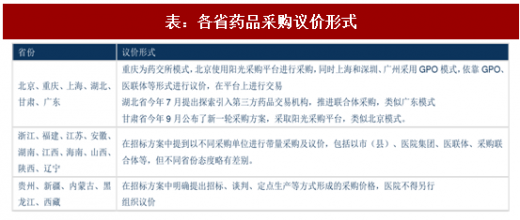

从各省公布的方案来看,多数省份都在方案中提到联合采购、带量采购等议价方式以进一步降低药价,包括通过平台采购的广东、北京等地区以及其他通过省级进行招标再采购的省份,此外,有的省份明确鼓励,有的省份则提到逐渐探索联合采购的形式。

而贵州、新疆等 5 省则在方案中明确提出在省级招标价格基础上不得另行议价。

表:各省药品采购议价形式

我们前期的草根调研情况中发现,部分省份在具体执行中情况不一,例如陕西和山西两省方案虽然提出鼓励进行联合采购降低药品价格,但是我们调研的两家医院并未执行,仍然按照省招标价格采购。而在江西调研的医院表示确实进行了二次议价,并且已经完成,但是议价所得空间需要让利给患者,医院不能留存。

因此我们认为虽然多数省份鼓励探索联合采购进行议价,但实际执行过程中各省力度不一。

二、价格联动趋势形成

2015 年的 7 号文明确提出规范省级平台的建设,并逐渐的实现全国省级平台的互联互通。同年 10 月 22 日国家药管平台顺利上线,并且实现了全国互联互通,为跨省联动提供了支持。截至目前的各省招标方案来看,价格联动已经成为常态,各省联动方式和参考价格不尽相同。

参考观研天下发布《2018-2023年中国生物医药产业园行业市场竞争现状分析及投资方向评估分析报告》

表:各省价格联动方式及参考价

各地联动参考价方面,北京、浙江、福建提到取全国最低价或作为参考,广东、湖南、山西等几个省的联动价格均参考全国中标价较低的若干省的平均价格,而天津、上海、海南等省份则是选择了若干代表性省份的价格进行参考,此外河北省直接参考天津和北京价格,山西将部分品种的三明联动供货价纳入参考标准。

整体来看,在全国采购平台数据互通互联之后,价格联动的趋势已经形成,很多省份的价格形成了网式结构,相互参考联动,当某个省份的价格下调,很可能影响与之联动的其他省份的价格,因此对于企业来说,价格体系的不仅要做到绝对值上的维持,对于相互联动省份之间的价格策略也十分重要。

三、省招标作用逐渐淡化

自 2015 年的 7 号文和 70 号文发布以来,“药品招标”的概念逐渐淡化,取而代之的是“集中采购”。招标只是药品采购中的一种形式,其他采购方式还包括议价交易、直接挂网等。而从目前各省的方案来看,省级招标的作用趋于弱化,更多的起到制定规则、资质审核、最高价限制定等作用,各医疗机构以联合体、GPO 等多种形式在省平台上进行采购。

上文提到,新一轮药品采购中,多数省份已经开展了议价采购。整体来看,采用第三方交易平台的地区,对于省招标的依赖度更低,而另一些不允许议价的地区更多的还是依靠省级招标价格采购。其中,以重庆市为例,其药交所主要起到平台作用,药交所参考一定价格标准制定限价,医院和药企的采购行为完全在网上进行,药企报出挂牌价;类似的模式还有北京以及采用 GPO 采购的上海以及深圳,湖北省于今年 7 月也提出“将探索第三方药品交易机构,省级采购平台实行“采购准入”制度同时实行药品采购准入制度”;贵州、内蒙等省份提出省招标形成的各类药品采购的价格,不得进行任何形式的议价。

我们认为,在新的分类采购的模式下,第三方平台、联合体采购等形式将成为未来趋势,医疗机构在采购中的自主性逐渐增强,对省级采购的依赖度也越来越低。

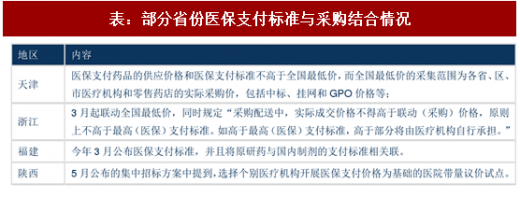

四、医保支付标准与采购相结合

医保支付标准的建立对于支付改革具有重要意义,当采购价格高于支付标准时,高出部分由医疗机构承担;采购价格低于医保支付标准时,差价可以留存至医院,医疗机构在成本压力下有动力议价,因此一些省份的药品采购呈现出于于医保支付标准相结合的情况。

表:部分省份医保支付标准与采购结合情况

各省医保目录执行后,医保支付标准也有望陆续在全国推广。虽然目前一致性评价工作仍在进行中,但是在省招标越来越淡化的趋势下,医保支付标准对于采购价格的影响将越来越明显。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。