一、仿制药一致性评价的背景

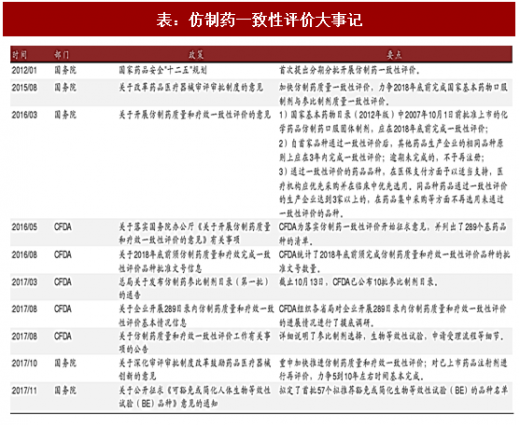

2016 年 3 月 5 日,国务院发布关于开展仿制药一致性评价的政策。尽管国务院在 2012 年也已经提出过相关政策,但是我们认为这一轮的政策执行力度要更强。下表中我们总结了自 2012 年起发布的仿制药一致性评价的相关政策。

根据美国 FDA,仿制药和品牌药在剂型、安全性、效力、用药途径、质量表现特点和适应症上相同,或达到生物等效性。为了提高我国的药品质量,CFDA 要求制药企业进行体外的药学等效性试验和体内的生物等效性研究,而非仅进行药学等效试验这一项。完成这两项研究大概需要 12~18 个月,此外,CFDA 在收到申请文件后还需要 120 天进行审批。

截止 2017 年 5 月 23 日,仅有 26%的药品批文启动了一致性评价程序,有 39%的药品批文放弃一致性评价。

首轮一致性评价给约 40%的中国药企带来了短期财务压力。我们预计本轮一致性评价覆盖约 2000 家药企,并将带来明显的财务压力,因为所有的药企均需投入更多的研发费用和资源进行一致性评价。目前一项生物等效性研究的成本约为 500~600 万元,而每个药品通过一致性评价的总成本可能高达 500~1000 万元。

长期看,中国仿制药龙头将不断扩大市场份额。前三家通过一致性评价的企业将在未来的药品招标采购和医保报销中取得优势。龙头制药企业拥有良好的财务状况和先进的生产技术,将有望抢夺小型药企和 MNC 企业的市场份额,成为这一轮一致性评价中的最大赢家。此外,这一轮的一致性评价涉及药品批文数量仅占中国总体仿制药批文的 10%, 我们预计未来一致性评价将会扩大到整体仿制药范围,因此我们认为一致性评价对市场竞争格局的影响将会是长期持续的。

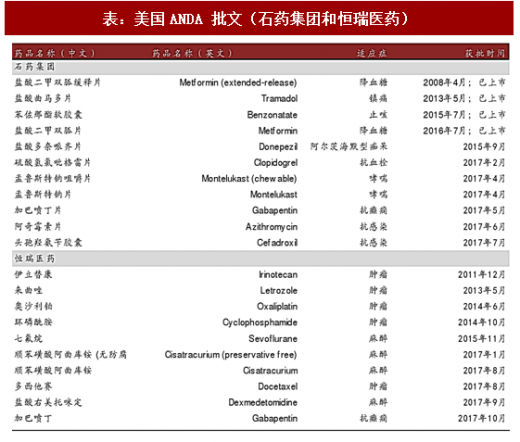

拥有 ANDA 批件的企业有望受益于 CDE 新政策。2017 年 10 月 20 日,CDE 明确提出临床数据(完整且可评估)未来将可用于国内仿制药的产品注册。我们认为该方针将加速获得美国 ANDA 批件的药品在中国市场的推出。我们认为药企龙头石药集团(拥有 11 项ANDA 批文)和恒瑞医药(拥有 10 项 ANDA 批文)将受益于该政策。

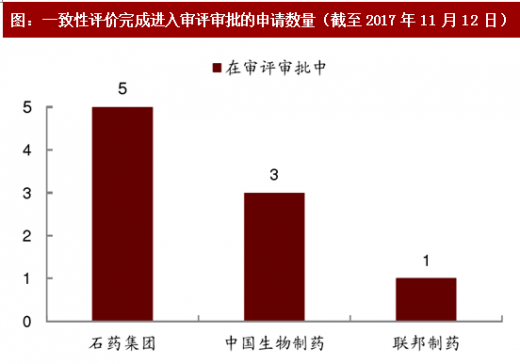

首批一致性评价有望在 2017 年末或 2018 年初获批。港股医药板块中,上海医药需要进行一致性评价的药品批文数量最多。此外,上海医药、石药集团、中国生物制药和联邦制药均对非 289 目录中的药品启动了一致性评价程序。

参考观研天下发布《2017-2022年中国生物制药市场运营格局现状及发展前景分析报告》

注:浅灰色背景表示的是中金覆盖公司(采用中金预测),白色背景为未覆盖公司(采用彭博一致预期)

2016 年 3 月 5 日,国务院发布关于开展仿制药一致性评价的政策。尽管国务院在 2012 年也已经提出过相关政策,但是我们认为这一轮的政策执行力度要更强。下表中我们总结了自 2012 年起发布的仿制药一致性评价的相关政策。

表:仿制药一致性评价大事记

二、仿制药一致性评价的影响

我们预计此轮一致性评价中将有超 50%的药品批文将在 2018 年后退出市场。根据 CFDA 统计,289 种药品或 17,740 项药品批文(289 目录)需要在 2018 年底通过一致性评价。截止 2017 年 5 月 23 日,仅有 26%的药品批文启动了一致性评价程序,有 39%的药品批文放弃一致性评价。

首轮一致性评价给约 40%的中国药企带来了短期财务压力。我们预计本轮一致性评价覆盖约 2000 家药企,并将带来明显的财务压力,因为所有的药企均需投入更多的研发费用和资源进行一致性评价。目前一项生物等效性研究的成本约为 500~600 万元,而每个药品通过一致性评价的总成本可能高达 500~1000 万元。

长期看,中国仿制药龙头将不断扩大市场份额。前三家通过一致性评价的企业将在未来的药品招标采购和医保报销中取得优势。龙头制药企业拥有良好的财务状况和先进的生产技术,将有望抢夺小型药企和 MNC 企业的市场份额,成为这一轮一致性评价中的最大赢家。此外,这一轮的一致性评价涉及药品批文数量仅占中国总体仿制药批文的 10%, 我们预计未来一致性评价将会扩大到整体仿制药范围,因此我们认为一致性评价对市场竞争格局的影响将会是长期持续的。

拥有 ANDA 批件的企业有望受益于 CDE 新政策。2017 年 10 月 20 日,CDE 明确提出临床数据(完整且可评估)未来将可用于国内仿制药的产品注册。我们认为该方针将加速获得美国 ANDA 批件的药品在中国市场的推出。我们认为药企龙头石药集团(拥有 11 项ANDA 批文)和恒瑞医药(拥有 10 项 ANDA 批文)将受益于该政策。

首批一致性评价有望在 2017 年末或 2018 年初获批。港股医药板块中,上海医药需要进行一致性评价的药品批文数量最多。此外,上海医药、石药集团、中国生物制药和联邦制药均对非 289 目录中的药品启动了一致性评价程序。

图:一致性评价的备案药品数量(截至2017 年10 月20 日)

参考观研天下发布《2017-2022年中国生物制药市场运营格局现状及发展前景分析报告》

图:一致性评价完成进入审评审批的申请数量(截至2017 年11 月12 日)

表:一致性评价完成进入审评审批的申请数量(截至 2017 年11 月12 日)

表:美国ANDA 批文(石药集团和恒瑞医药)

注:浅灰色背景表示的是中金覆盖公司(采用中金预测),白色背景为未覆盖公司(采用彭博一致预期)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。