我国新药研发正面临着历史性机遇,一方面,我国国内市场创新药领域方兴未艾,保险和个人的支付能力不断提升,医院用药在政策的指引下正面临结构性调整的转折点,未来中国必将成为第二大药品单边市场,临床疗效明确的优质产品必将拥有巨大的市场空间;另一方面,国内仿制药正逐步在走出去,已初显成效,而更大的创新专利药则是我国药企尚未触碰到的全新的领域,而规范市场新药上市的拐点即将来临。

一、国内药品市场结构调整进行时,新药研发市场端方兴未艾

由于以前国内药品审批速度慢、与国际上最先进的药物上市有时滞,我国用药市场在很长一段时间里存在结构不合理的现象,大量辅助治疗、中药注射剂等利益品种终端销售额排行前列,给我国医保体系造成了不必要的负担,同时,由于大量的治疗性用药没有及时进入医保导致普通患者无法得到有效的治疗。当下,随着新医改的逐步推进,我们可以看到医保端更多的纳入了优势治疗性品种,重大疾病高价治疗性用药被逐步纳入医保谈判目录以价换量,另一端医保目录也对辅助用药、中药注射剂的报销适应症进行了严格的限制,各省也纷纷出台政策对辅助用药进行限制,例如福建省就对辅助用药、中药注射剂品种的报销比例进行了下调;在医院用药终端,药占比的考核使得医生开具处方时会更多的考虑用药结构的影响,辅助用药成为药占比限制的最先受损方,而治疗性用药在临床上占比越来越高。我们认为,随着我国用药市场结构的进一步调整,以及未来医保动态调整的落实,作为全球第二大药品消费单边市场的中国市场,创新药将迎来巨大的发展机遇。

需要说明的是,两张表的数据统计口径本身有差异,全球数据用的是药企年报中披露的销售额,而国内用的是 PDB 的医院终端样本数据,所以针对以上表格我们有两点需要说明: 1、国内样本医院用药数据中并没有统计中药注射剂的规模,如果以同比例缩小的话,部分中药注射剂用量我们预计能排进前 20 甚至前 10; 2、DTC 药房等渠道是未进医保的创新药的主要销售渠道,国内样本医院数据并没有统计,但若以终端金额来算我们认为无法排进前 20 名。

当然,我们也不能否认国内与规范市场在药品定价机制、疾病谱、经济发展阶段也与国内存在差异,但我们仍能够看出以发达国家规范市场为主的全球用药市场结构与国内存在巨大的差异,这一方面反应了国内用药结构尤其是以重要注射剂、辅助用药等为主导的用药结构的不合理性,另一方面反应了在用药结构上对于高临床价值的创新药而言拥有巨大的市场空间。

二、以日本为鉴,创新药在规范化市场的上市是下一个估值提升的起点

以领为鉴,日本药企。据《制药经理人》(PharmExec)杂志 2017 年全球制药企业 TOP50 榜统计,2016 年全球处方药企业排名全球前 50 位的制药企业当中,日本企业占据了 10 席,仅次于上榜了 16 家药企的美国,其中武田药品和安斯泰来均排名前 20,充分说明了日本做为全球医药工业强国的地位。

参考观研天下发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

回顾日本制药企业从上世纪 80 年代到本世纪初的发展历史,我们可以看到日本制药企业在面临国内国际医药环境下估值和股价的表现。以代表性企业武田制药和安斯泰来为例,

80 年代至 1988 年,伴随着日本经济在全球范围内大步扩张,日本股市正处牛市,而日本国内大型制药企业也迎来了发展的第一个春天,在仿制药创新剂型上市、仿制药在海外上市、日本经济高速发展等环境带动下,股价节节攀升;而自 1988 年开始到 1995 年,由于日本开始针对国家医保目录进行调整,每两年一次制定强制性的药品调整政策使得国内药价水平不断下降,药企的盈利能力受到挤压,估值水平一路下挫;而从 1995 年前后开始,日本国内的龙头制药企业如武田、安斯泰来等公司纷纷通过研发的积累在规范市场上市创新药,在重回高增长轨道的同时打开了规范市场更大的市场空间,估值水平也一路攀升,远高于同期大盘走势和未能有新药在规范市场上市的国内制药公司。

三、中国创新药行业当下面临更好的环境,规范化市场长风破浪终有时

与日本相比,我国新药研发面临着更好的时代背景,一方面,我国国内市场创新药领域方兴未艾,保险和个人的支付能力不断提升,医院用药在政策的指引下正面临结构性调整的转折点,未来中国必将超越欧盟成为第二大药品单边市场,这是日本本土市场所无法比拟的;另一方面,国内仿制药正逐步在走出去,已初显成效,在监管层面,CFDA 已经成为 ICH 的会员机构,未来我国药政监管体系将全面向 ICH 接轨,借鉴规范市场监管经验的同时提升我国制药行业整体水平,也意味着我国新药研发的能力未来将进一步向规范市场看齐,而更大的创新专利药则是我国药企尚未触碰到的全新的领域,而规范市场新药上市的拐点即将来临。

图:我国创新药面临历史性机遇

一、国内药品市场结构调整进行时,新药研发市场端方兴未艾

由于以前国内药品审批速度慢、与国际上最先进的药物上市有时滞,我国用药市场在很长一段时间里存在结构不合理的现象,大量辅助治疗、中药注射剂等利益品种终端销售额排行前列,给我国医保体系造成了不必要的负担,同时,由于大量的治疗性用药没有及时进入医保导致普通患者无法得到有效的治疗。当下,随着新医改的逐步推进,我们可以看到医保端更多的纳入了优势治疗性品种,重大疾病高价治疗性用药被逐步纳入医保谈判目录以价换量,另一端医保目录也对辅助用药、中药注射剂的报销适应症进行了严格的限制,各省也纷纷出台政策对辅助用药进行限制,例如福建省就对辅助用药、中药注射剂品种的报销比例进行了下调;在医院用药终端,药占比的考核使得医生开具处方时会更多的考虑用药结构的影响,辅助用药成为药占比限制的最先受损方,而治疗性用药在临床上占比越来越高。我们认为,随着我国用药市场结构的进一步调整,以及未来医保动态调整的落实,作为全球第二大药品消费单边市场的中国市场,创新药将迎来巨大的发展机遇。

图:2016 年国内药品市场结构与海外的比较

需要说明的是,两张表的数据统计口径本身有差异,全球数据用的是药企年报中披露的销售额,而国内用的是 PDB 的医院终端样本数据,所以针对以上表格我们有两点需要说明: 1、国内样本医院用药数据中并没有统计中药注射剂的规模,如果以同比例缩小的话,部分中药注射剂用量我们预计能排进前 20 甚至前 10; 2、DTC 药房等渠道是未进医保的创新药的主要销售渠道,国内样本医院数据并没有统计,但若以终端金额来算我们认为无法排进前 20 名。

当然,我们也不能否认国内与规范市场在药品定价机制、疾病谱、经济发展阶段也与国内存在差异,但我们仍能够看出以发达国家规范市场为主的全球用药市场结构与国内存在巨大的差异,这一方面反应了国内用药结构尤其是以重要注射剂、辅助用药等为主导的用药结构的不合理性,另一方面反应了在用药结构上对于高临床价值的创新药而言拥有巨大的市场空间。

二、以日本为鉴,创新药在规范化市场的上市是下一个估值提升的起点

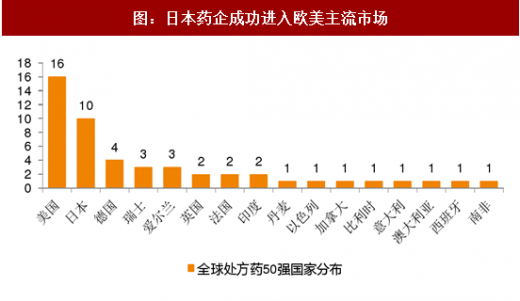

以领为鉴,日本药企。据《制药经理人》(PharmExec)杂志 2017 年全球制药企业 TOP50 榜统计,2016 年全球处方药企业排名全球前 50 位的制药企业当中,日本企业占据了 10 席,仅次于上榜了 16 家药企的美国,其中武田药品和安斯泰来均排名前 20,充分说明了日本做为全球医药工业强国的地位。

参考观研天下发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

图:日本药企成功进入欧美主流市场

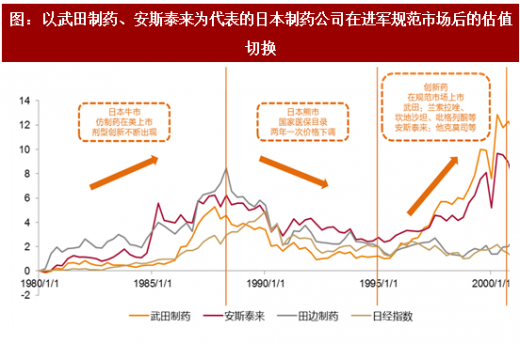

回顾日本制药企业从上世纪 80 年代到本世纪初的发展历史,我们可以看到日本制药企业在面临国内国际医药环境下估值和股价的表现。以代表性企业武田制药和安斯泰来为例,

80 年代至 1988 年,伴随着日本经济在全球范围内大步扩张,日本股市正处牛市,而日本国内大型制药企业也迎来了发展的第一个春天,在仿制药创新剂型上市、仿制药在海外上市、日本经济高速发展等环境带动下,股价节节攀升;而自 1988 年开始到 1995 年,由于日本开始针对国家医保目录进行调整,每两年一次制定强制性的药品调整政策使得国内药价水平不断下降,药企的盈利能力受到挤压,估值水平一路下挫;而从 1995 年前后开始,日本国内的龙头制药企业如武田、安斯泰来等公司纷纷通过研发的积累在规范市场上市创新药,在重回高增长轨道的同时打开了规范市场更大的市场空间,估值水平也一路攀升,远高于同期大盘走势和未能有新药在规范市场上市的国内制药公司。

图:以武田制药、安斯泰来为代表的日本制药公司在进军规范市场后的估值切换

三、中国创新药行业当下面临更好的环境,规范化市场长风破浪终有时

与日本相比,我国新药研发面临着更好的时代背景,一方面,我国国内市场创新药领域方兴未艾,保险和个人的支付能力不断提升,医院用药在政策的指引下正面临结构性调整的转折点,未来中国必将超越欧盟成为第二大药品单边市场,这是日本本土市场所无法比拟的;另一方面,国内仿制药正逐步在走出去,已初显成效,在监管层面,CFDA 已经成为 ICH 的会员机构,未来我国药政监管体系将全面向 ICH 接轨,借鉴规范市场监管经验的同时提升我国制药行业整体水平,也意味着我国新药研发的能力未来将进一步向规范市场看齐,而更大的创新专利药则是我国药企尚未触碰到的全新的领域,而规范市场新药上市的拐点即将来临。

图:国内企业在部分规范市场进行新药临床试验数量

图:部分公司在美国设立研发子公司的情况

图:创新药企业的规范化市场进阶之路

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。