祛斑医美器械是全部以祛斑为目的的医美器械的统称。按照作用原理可分为激光祛斑医美器械和脉冲光祛斑医美器械两大类。

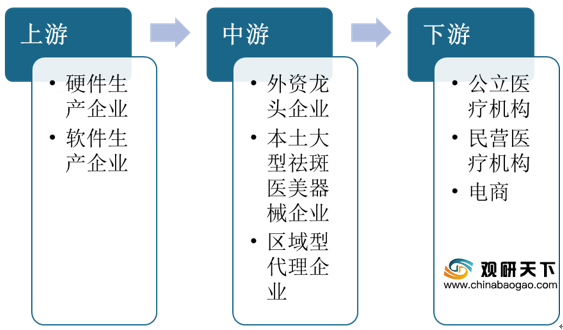

从产业链来看,我国祛斑医美器械上游主要包含硬件生产企业和软件生产企业;中游主要有外资龙头企业、本土大型祛斑医美器械企业以及区域型代理企业;下游主要包含公立医疗机构、民营医疗机构以及电商。

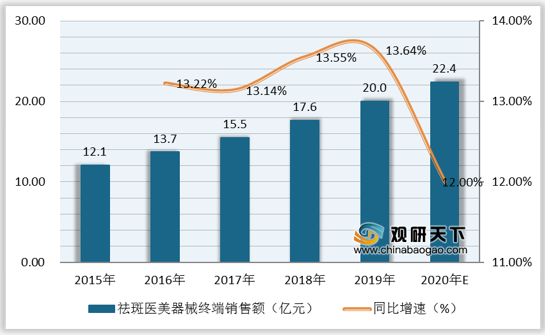

近些年,随着人们生活水平提高、对美的追求上升、,加上祛斑医美器械技术不断进步,祛斑需求增多拉动行业终端销售额逐年上涨,从2015年的12.1亿元涨至2019年的20亿元,复合增长率为13.39%;2019年同比上涨13.64%。预计2020年我国祛斑医美器械行业终端销售额将达22.4亿元,同比上涨12%。

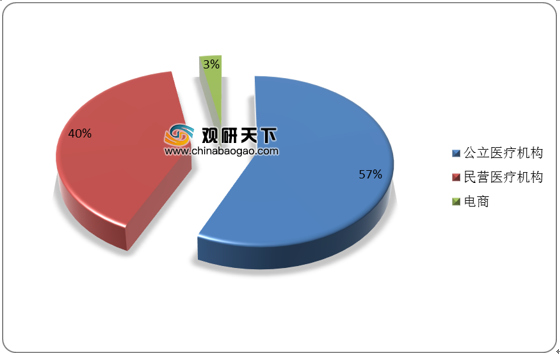

从2019年我国祛斑医美器械消费渠道占比来看,公立医疗机构占比最多,为57%;其次是民营医疗机构,占比为40%。

目前,我国祛斑医美器械行业竞争格局主要分为外资龙头、本土大型、区域代理企业三个梯队,其中第一梯队—外资龙头代表企业有Syneron、Alma、Cynosure等;第二梯队—本土大型代表企业有奇致激光、深圳GSD等。

相关行业分析报告参考《2020年中国祛斑医美器械产业分析报告-产业竞争现状与发展战略评估》

祛斑医美器械类别及功效

| 类别 |

作用原理 |

| 激光祛斑医美器械 |

激光祛斑器械是利用激光的选择性光热原理,通过激光散发出的光束穿透到有色斑的皮肤组织,对其局部的色素进行治疗,色斑下的色素会随着激光光束的照射而发生变化,随后便会自行消散,从而达到彻底消除色斑的目的。 |

| 脉冲光祛斑医美器械 |

脉冲光医美器械通过发出强脉冲光作用于有色斑的皮肤部位,利用光的选择性光热原理消除皮下黑色素,从而达到消除色斑的效果。 |

数据来源:公开资料整理

从产业链来看,我国祛斑医美器械上游主要包含硬件生产企业和软件生产企业;中游主要有外资龙头企业、本土大型祛斑医美器械企业以及区域型代理企业;下游主要包含公立医疗机构、民营医疗机构以及电商。

我国祛斑医美器械行业产业链

数据来源:公开资料整理

近些年,随着人们生活水平提高、对美的追求上升、,加上祛斑医美器械技术不断进步,祛斑需求增多拉动行业终端销售额逐年上涨,从2015年的12.1亿元涨至2019年的20亿元,复合增长率为13.39%;2019年同比上涨13.64%。预计2020年我国祛斑医美器械行业终端销售额将达22.4亿元,同比上涨12%。

2015-2020年我国祛斑医美器械行业终端销售额及增速

数据来源:公开资料整理

从2019年我国祛斑医美器械消费渠道占比来看,公立医疗机构占比最多,为57%;其次是民营医疗机构,占比为40%。

2019年我国祛斑医美器械消费渠道占比(单位:%)

数据来源:公开资料整理

目前,我国祛斑医美器械行业竞争格局主要分为外资龙头、本土大型、区域代理企业三个梯队,其中第一梯队—外资龙头代表企业有Syneron、Alma、Cynosure等;第二梯队—本土大型代表企业有奇致激光、深圳GSD等。

我国祛斑医美器械行业竞争格局

| 梯队 |

代表企业 |

竞争优势 |

| 第一梯队(外资龙头) |

Syneron、Alma、Cynosure等 |

拥有多项专利产品 |

| 通过直销及代理商进行产品销售,不进行区域授权 |

||

| 占据中国祛斑医美器械高端市场的60%以上,是公立医院及大型连锁整容医院祛斑医美器械的主要来源之一 |

||

| 第二梯队(本土大型) |

奇致激光、深圳GSD等 |

成立较早,抢占先发优势 |

| 直销与分销结合 |

||

| 产品品质与进口产品的差距正逐渐缩小,市场份额逐步提高 |

||

| 第三梯队(区域代理企业) |

-- |

无自有品牌产品 |

| 代理其所在区域的祛斑医美器械 |

||

| 价格优势及地区优势明显 |

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国祛斑医美器械产业分析报告-产业竞争现状与发展战略评估》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。