健康管理是以预防和控制疾病发生与发展,降低医疗费用,提高生命质量为目的,针对个体及群体进行健康教育,提高自我管理意识和水平,并对其生活方式相关的健康危险因素,通过健康信息采集、健康检测、健康评估、个性化监看管理方案、健康干预等手段持续加以改善的过程和方法。

1、发展现状目前我国各类健康管理(主要是健康体检)企业大约有1万多家,大致分为三大类:一是公立医院开办的健康体检机构,如上海瑞金医院体检中心,此类机构大约占整个健康体检市场的90%;二是民营的专业连锁体检机构,如慈铭体检、爱康国宾等,此类机构建有独立的健康体检中心,并且有专业的体检人员;三是众多的健康服务机构,此类机构往往没有独立的体检中心实体,通过与全国的三级医院建立紧密的联系,为体检者提供从体检到诊疗、康复、家庭医生等一系列服务,如国康网。

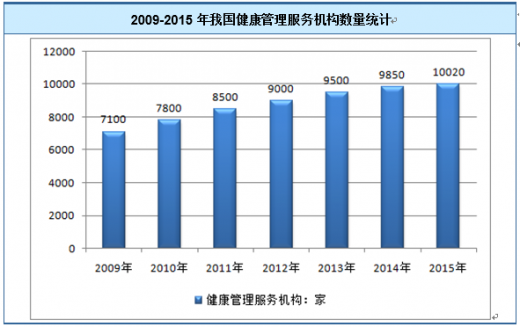

这三类机构各有优势与劣势,公立医院体检机构优势在于,垄断的医疗资源和良好的硬件设施,医院体检认同度高,而劣势在于机制不灵活,服务水平一般。民营专业体检机构的优势在于经营机制灵活,服务态度好,硬件设施一流,网络覆盖广,而劣势在于政策受限,跨地区审批耗时费力,并且体检结果经常不能被主流医院所认同。从2000年开始,我国健康管理服务机构呈现快速增长趋势,截止到2015年底,我国健康管理服务机构数量达到10020家左右,相比2009年的7100家增加了2920家左右。2009—2015年我国健康管理服务机构数量统计如下图所示:

随着国民经济的发展以及政府对医疗卫生事业的重视,我国公共卫生体系和医疗服务体系不断完善,为健康管理行业的发展创造了良好的市场基础。健康管理行业作为国内一种朝阳产业目前处于生命周期中的成长期阶段,未来将逐渐进入成熟期,市场发展空间广阔。

2。、产业趋势

提升存量资源效率与增量需求持续旺盛,健康管理面临大发展良机。(1)针对存量的效 率提升:资金端,截至目前,覆盖全民的基本医疗保障体系基本建立,医保资金的压力 也与日俱增;服务端,对健康服务质量的追求及缺乏引导的就医机制导致了高等级公立 医院的不堪重负;

(2)增量需求的引导:随着居民生活水平提升及对健康管理需求的日 益旺盛,存量的以治疗为主、忽略预防及康复的体制显然不能不满足需求,针对差异化 需求产生的商业健康保险、高端医疗等也逐步发展。国内健康管理模式发展路径预判:健康管理模式的核心是要打造以人为核心的覆盖“保险+医院+互联网医疗”、“预防+治疗+康复”的闭环生态圈,打造完备的医疗产业链不可或缺。

(1)大型保险公司的推动,如平安、泰康等。对于此类公司,医院、医生渠道是 短板,预期在15 年能够看到其对医疗资源的大规模整合;(2)切入点多样,看好具 备区域化优势的公司。从美国来看,由大型的医疗保险公司来推动的可能性最大,但结 合国内的现状,具备区域优势的公司也能通过上下游资源整合走出自己的发展 路径;

(3)慢病管理、亚健康管理等。通过在某一疾病或者某些人群中的粘性,打造针 对慢性病或者亚健康人群的健康管理闭环。近年来,我国经济发展稳步增长,但在物质生活空前发达的当下,不合理的饮食习惯及不良的生活方式却对人们的健康产生了巨大的负面影响。相关数据表明,中国亚健康人群已经超过75%,与营养相关的慢性病,如脂肪肝、糖尿病、高血压病、心脑血管病、肿瘤等已占死亡原因的80%,人们的健康需求已由传统、单一的医疗治疗型,向疾病预防型、保健型和健康促进型转变。社会各阶层的健康需求持续不断提升,健康管理师这一职业也由此应运而生。具体而言,私人健康管理师主要从事的工作包括采集和管理个人健康信息、评估个人健康和疾病危险性、进行个人健康咨询与指导、制订个人健康促进计划、对个人进行健康维护,是融合营养师、保健师、中医师、心理师等多职业特点于一身的综合性职业。

未来趋势:根据日本卫生部公布的相关数据,在日本,每300人就拥有一名健康管理师或营养师,健康管理师的数量相当于临床医师的2.4倍。而目前我国专业健康管理方面的从业人员仅有10万人左右,如果按照日本健康管理师所占全国人口比例的一半计算,我国未来所需的健康管理师保守估计也需200万人,人才缺口非常巨大。而随着我国“全民健康管理工程”的推进、人口老龄化的进程加快以及期望寿命的延长,这一数字预计还将继续增长。另一方面,我国的高端人群聘请私人营养师的热潮也在逐步显现,寻找专属的私人健康顾问,让他们为自己的形体及健康保驾护航,已经成为越来越多高端人群进行长期健康投资的趋势之选。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。