1、有利因素

医疗器械是医疗卫生体系建设的重要基础,具有高度的战略性、带动性和成长性,已成为一个国家科技进步和国民经济现代化水平的重要标志。为加快推进医疗器械产业发展,更好地满足广大人民群众健康需求,支持我国医疗卫生服务体系建设,国家颁布了一系列的产业扶持政策,其中包括了国务院于2006 年 6 月颁布的《国家中长期科学和技术发展规划纲要(2006–2020)》、国务院于2016 年 3 月发布的《国务院办公厅关于促进医药产业健康发展的指导意见》等。

国家产业政策的支持将有力地促进医疗器械行业的发展,推动行业内的结构调整和技术升级,为行业内企业提高竞争实力、参与国际竞争创造了良好的条件,有望培养出一批拥有较强技术优势、具有自主知识产权和核心竞争力的医疗器械骨干企业。

此外,随着制造业技术水平的提高,我国将逐渐承接全球医疗器械制造业的产能转移,成为全球医疗器械制造中心,国内优质企业将进一步参与全球竞争,逐步实现进口替代。

参考中国报告网发布《2018-2023年中国医疗器械产业市场运营规模现状与未来发展商机战略评估报告》

因而, 近几年我国社会资本参与的健康医疗机构得到快速发展,其数量从 2011 年底的 8,437 家增加至 2015 年底的 14,518 家,年均复合增长率为14.53%,占医院总数比重从 38.39%上升至 52.63%,数量上已经超过公立医院。

随着国内医疗下沉趋势的不断发展,二甲医院会成为三甲医院患者主要分流方向之一,越来越多的二甲医院会配备相应的大型医学影像诊断设备。同时社会资本参与的健康医疗机构将成为三甲医院患者另一主要分流方向,越来越多的社会资本参与的健康医疗机构也会配备相应的大型医学影像诊断设备。因而我国社会资本参与的健康医疗机构的快速发展,将大幅提升我国大型医学影像诊断设备的需求。

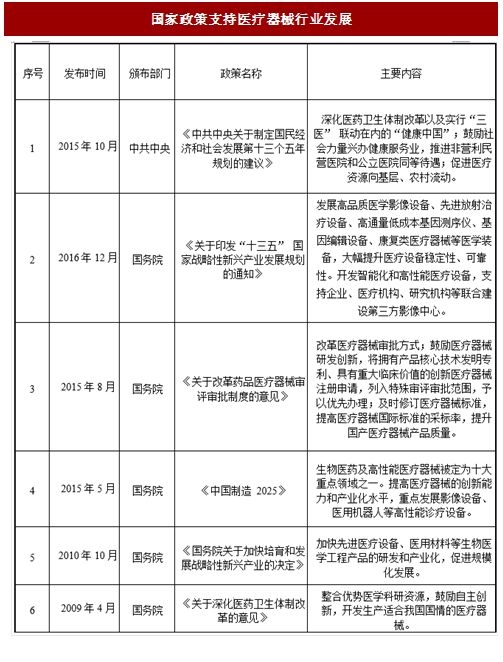

(1)国家政策支持医疗器械行业发展

国家食品药品监督管理部门发布了一系列行业监督管理办法,初步建立了医疗器械监督管理体制,有效促进了医疗器械行业发展的规范有序和整体效率,并为一批拥有丰富生产经验、具备自主知识产权和拥有业内技术骨干的企业提供了良好的发展平台。医疗器械是医疗卫生体系建设的重要基础,具有高度的战略性、带动性和成长性,已成为一个国家科技进步和国民经济现代化水平的重要标志。为加快推进医疗器械产业发展,更好地满足广大人民群众健康需求,支持我国医疗卫生服务体系建设,国家颁布了一系列的产业扶持政策,其中包括了国务院于2006 年 6 月颁布的《国家中长期科学和技术发展规划纲要(2006–2020)》、国务院于2016 年 3 月发布的《国务院办公厅关于促进医药产业健康发展的指导意见》等。

图:国家政策支持医疗器械行业发展

国家产业政策的支持将有力地促进医疗器械行业的发展,推动行业内的结构调整和技术升级,为行业内企业提高竞争实力、参与国际竞争创造了良好的条件,有望培养出一批拥有较强技术优势、具有自主知识产权和核心竞争力的医疗器械骨干企业。

(2) 科学技术的进步、医疗水平的提升推动行业发展

技术进步是医疗器械行业发展的重要动力。医疗器械行业集医疗技术、软件开发、高端装备制造集成技术、计算机技术等多学科于一体,随着该等技术的发展,医疗器械产品的性能不断提升、应用领域逐渐扩大,也促进了医疗器械设备的更新换代,并创造新的市场需求。此外,随着制造业技术水平的提高,我国将逐渐承接全球医疗器械制造业的产能转移,成为全球医疗器械制造中心,国内优质企业将进一步参与全球竞争,逐步实现进口替代。

(3)医疗机构的快速发展提升市场需求

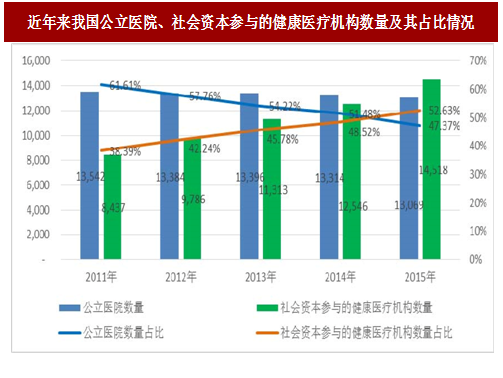

近年来,我国民众的医疗服务需求不断增长,随着我国医药卫生体制改革的不断深化,政府提出了多项政策意见鼓励社会进入医疗领域。《全国医疗卫生服务体系规划纲要(2015-2020 年)》中提出,到 2020 年,按照每千常住人口不低于 1.5 张床位为社会办医院预留规划空间,同步预留诊疗科目设置和大型医用设备配置空间,为社会资本进入医疗卫生服务行业创造了良好环境。参考中国报告网发布《2018-2023年中国医疗器械产业市场运营规模现状与未来发展商机战略评估报告》

因而, 近几年我国社会资本参与的健康医疗机构得到快速发展,其数量从 2011 年底的 8,437 家增加至 2015 年底的 14,518 家,年均复合增长率为14.53%,占医院总数比重从 38.39%上升至 52.63%,数量上已经超过公立医院。

图:近年来我国公立医院、社会资本参与的健康医疗机构数量及其占比情况

随着国内医疗下沉趋势的不断发展,二甲医院会成为三甲医院患者主要分流方向之一,越来越多的二甲医院会配备相应的大型医学影像诊断设备。同时社会资本参与的健康医疗机构将成为三甲医院患者另一主要分流方向,越来越多的社会资本参与的健康医疗机构也会配备相应的大型医学影像诊断设备。因而我国社会资本参与的健康医疗机构的快速发展,将大幅提升我国大型医学影像诊断设备的需求。

(4)行业规范监管加强,利于规模化企业发展

2014 年 12 月 29 日,国家食药监局公布《医疗器械生产质量管理规范》(以下简称“《规范》”),于 2015 年 3 月 1 日起正式实施。《规范》要求企业结合产品特点,建立健全与所生产医疗器械相适应的质量管理体系,并保证其有效运行,并将风险管理贯穿于设计开发、软件研发、生产、销售和售后服务等全过程。通过推行《规范》提高医疗器械的准入门槛,促进我国医疗器械行业健康发展。《规范》的全面施行,有助于加速行业整合,淘汰落后产能,有利于实力雄厚、技术前沿的企业发展,并将进一步推动市场向规模化和质量控制体系优秀的企业倾斜。2、不利因素

(1)国外产品准入壁垒医疗器械作为关系人类生命健康的特殊商品,各国政府对其市场准入有着严格的规定和管理,如美国的 FDA 注册、欧盟的 CE 认证、日本《指定外国制造事业者指定书》、韩国 GMP 证书等,技术水平较低的国外医疗器械企业难以取得该等注册或认证,因此构成一定的技术壁垒。此外,部分国家对本土医疗器械企业有一定的保护政策,准入门槛更高,构成一定的政策壁垒。

图:医疗器械产品的注册也有所差异

(2)国产医疗器械技术及品牌劣势

目前,大型医学影像诊断设备的不少关键技术仍被国外知名品牌垄断,我国医疗器械行业的总体技术水平和国外仍存在一定的差距。国外大型医学影像诊断设备制造商资金雄厚、技术先进、人才集中,在大型医学影像诊断设备的研发上拥有丰富的技术和经验,具有资金优势和品牌优势,将会给我国本土医疗诊断企业带来较大的竞争压力。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。