我们判断,进军智能辅助诊断产业将是有进取心的医疗IT企业的必然选择。首先,切入智能辅助诊断产业将有望助力医疗信息化企业逐步摆脱项目制收费的商业模式,升级到分成医疗服务收费的模式;其次,智能辅助诊断系统的打造将是医疗信息化将自身医疗大数据变现的完美路径。基于二级市场医疗信息化上市公司不同的资源禀赋和战略,布局智能辅助诊疗产业的路径大致分为两条:1)引入第三方智能辅助诊疗技术公司作为战略合作方,共同分享产业蛋糕;2)自主研发。将自身医疗数据资源升级为医疗知识图谱。

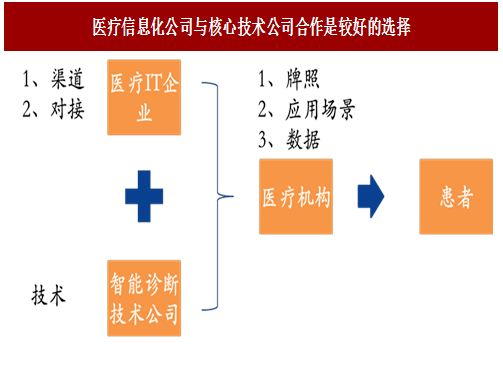

现阶段,技术方更看重的是获取数据。在整个产业链中,医疗机构拥有医疗服务的牌照、应用场景以及最为关键的数据。在技术较为成熟的背景下,对于医疗机构的对接能力和商务拓展能力,将是现阶段比拼的核心。考虑到医疗机构、特别是拥有较多患者流量的医院的稀缺性,核心技术方需要快速完成跑马圈地,医疗IT公司的渠道资源、对接能力将成为其倚重的重要资源。事实上,我们也看到IBM、百度均已经将自身的核心技术开放,通过对接产业的合作伙伴,快速布局。对于这些巨头而言,并不在乎现阶段多一个角色切分产业蛋糕,他们更看重的是获取的数据资源,以更好的循环训练器智能辅助诊断技术。

数据清洗能力将成为医疗信息化公司产业合作过程中的核心竞争力。按照上文我们对于“医疗大脑”技术构造的分析,巨头们真正掌握的核心技术在知识图谱、知识计算层。数据清洗层,由于医学的复杂性,纯机器清洗不适用于医疗领域,机器+人工是现阶段的主流数据清洗方式。由于数据清洗环节,摆脱不了线下人工的参与,也成为技术方不愿意去涉及的领域。幸运的是,数据清洗恰恰是医疗信息化上市公司的本职工作,这也是他们在产业合作中的核心竞争力。近期有一个新闻可以佐证,算法商对于数据清洗能力的依赖程度。美国最大的肿瘤医院,MD安德森癌症中心今年和IBM沃森解约,主要的原因就是上半年新换了epic的电子病历系统,导致数据抽取的方式产生了变化,IBM沃森与新的电子病历系统的整合存在问题。

参考中国报告网发布《2017-2022年中国医疗信息化市场发展现状及运行态势预测报告》

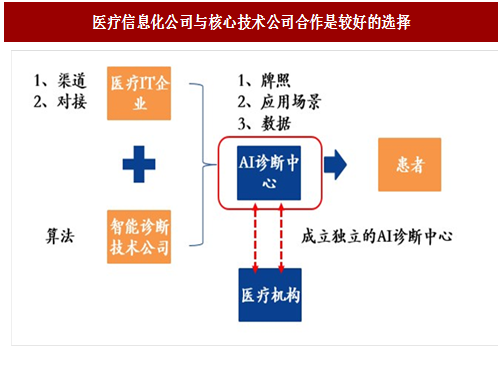

技术赋能是现阶段的商业模式,未来独立AI诊断中心的出现是大概率事件。现阶段,人工智能辅助诊断仍然以技术赋能的方式与医疗机构共同为患者提供服务。我们判断,随着人工智能辅助诊断技术的成熟、消费者的认可以及技术输出方在医疗领域资源的补强,技术方慢慢向医疗服务领域延伸是大概率事件,未来将会有独立的AI诊断中心。近期国家卫计委批准了5类可以独立设臵医疗机构(包括医学检验实验室、病理诊断中心、医学影像诊断中心、血液透析中心、安宁疗护中心),事实上也为独立的AI诊断中心打开了政策的口子。

典型案例:国外FlatironHealth、国内linkdoc。谷歌风投1.3亿美金投资的FlatironHealth,是目前最为成功的医疗大数据公司之一。FlatironHealth主要的业务就是系统化的收集全美国的肿瘤医疗中心和其他医疗机构中的癌症临床数据并建立肿瘤数据分析模型。

据美国临床肿瘤学会(ASCO)统计,美国也仅有不到3%肿瘤患者的数据被结构化用于研究,剩下97%的数据都闲臵在医院的医院信息系统(HIS)里或者病历病案室中。FlatironHealth的目标正是通过机器学习+人工的方式去采集、清洗、整合这些数据。通过整合这些高质量的数据,FlatironHealth拥有了全美最大的科研级的肿瘤数据库(2016年约有100万例)。由于美国的产业链角色划分较为清晰,FlatironHealth目前只是充当了数据的采集、清洗和集中的角色,并未涉足数据应用层。而国内,以FlatironHealth为模板的创业公司,如linkdoc、思派网络等实际上在这基础上,更进一步已经开始涉足医疗辅助诊断系统研发。这些公司的成功路径也为医疗信息化上市公司树立了良好的榜样。

路径一:发挥通道优势,联合技术方共同推广

根据我们对产业的观察,智能辅助诊断的核心技术现阶段仍然属于极为尖端的科技,基本掌握在产业巨头(IBM、百度、谷歌等)或者技术型的初创公司手中。医疗信息化上市公司在产业竞赛中,研发处于落后阶段,选择和核心技术方合作将是较好的选择。未来“医疗大脑”+医疗信息化厂商的模式会越来越多,智能辅助诊断系统有望成为医疗信息化解决方案里的标配。

图:医疗信息化公司与核心技术公司合作是较好的选择

现阶段,技术方更看重的是获取数据。在整个产业链中,医疗机构拥有医疗服务的牌照、应用场景以及最为关键的数据。在技术较为成熟的背景下,对于医疗机构的对接能力和商务拓展能力,将是现阶段比拼的核心。考虑到医疗机构、特别是拥有较多患者流量的医院的稀缺性,核心技术方需要快速完成跑马圈地,医疗IT公司的渠道资源、对接能力将成为其倚重的重要资源。事实上,我们也看到IBM、百度均已经将自身的核心技术开放,通过对接产业的合作伙伴,快速布局。对于这些巨头而言,并不在乎现阶段多一个角色切分产业蛋糕,他们更看重的是获取的数据资源,以更好的循环训练器智能辅助诊断技术。

数据清洗能力将成为医疗信息化公司产业合作过程中的核心竞争力。按照上文我们对于“医疗大脑”技术构造的分析,巨头们真正掌握的核心技术在知识图谱、知识计算层。数据清洗层,由于医学的复杂性,纯机器清洗不适用于医疗领域,机器+人工是现阶段的主流数据清洗方式。由于数据清洗环节,摆脱不了线下人工的参与,也成为技术方不愿意去涉及的领域。幸运的是,数据清洗恰恰是医疗信息化上市公司的本职工作,这也是他们在产业合作中的核心竞争力。近期有一个新闻可以佐证,算法商对于数据清洗能力的依赖程度。美国最大的肿瘤医院,MD安德森癌症中心今年和IBM沃森解约,主要的原因就是上半年新换了epic的电子病历系统,导致数据抽取的方式产生了变化,IBM沃森与新的电子病历系统的整合存在问题。

参考中国报告网发布《2017-2022年中国医疗信息化市场发展现状及运行态势预测报告》

技术赋能是现阶段的商业模式,未来独立AI诊断中心的出现是大概率事件。现阶段,人工智能辅助诊断仍然以技术赋能的方式与医疗机构共同为患者提供服务。我们判断,随着人工智能辅助诊断技术的成熟、消费者的认可以及技术输出方在医疗领域资源的补强,技术方慢慢向医疗服务领域延伸是大概率事件,未来将会有独立的AI诊断中心。近期国家卫计委批准了5类可以独立设臵医疗机构(包括医学检验实验室、病理诊断中心、医学影像诊断中心、血液透析中心、安宁疗护中心),事实上也为独立的AI诊断中心打开了政策的口子。

图:医疗信息化公司与核心技术公司合作是较好的选择

路径二:补齐数据结构化能力,自研医疗大脑

正如我们前文分析,医疗辅助诊断系统的研发本质上就是将数据变成知识的过程。按照数据流的视角,医疗IT上市公司或多或少都在数据链中占据不错的位臵,某种意义上来讲,均具备研发医疗辅助诊断系统的数据资源禀赋。之前,医疗大数据并不能为这些医疗IT公司所利用的主要原因在于数据清洗能力或者说没有将这些原始的数据转变为机器可以阅读的结构化数据。我们认为,一旦医疗信息化上市公司补足了数据清洗的短板,将有可能逐步研发出自主的“医疗大脑”。

图:数据流的视角下的医疗信息化上市公司划分

典型案例:国外FlatironHealth、国内linkdoc。谷歌风投1.3亿美金投资的FlatironHealth,是目前最为成功的医疗大数据公司之一。FlatironHealth主要的业务就是系统化的收集全美国的肿瘤医疗中心和其他医疗机构中的癌症临床数据并建立肿瘤数据分析模型。

据美国临床肿瘤学会(ASCO)统计,美国也仅有不到3%肿瘤患者的数据被结构化用于研究,剩下97%的数据都闲臵在医院的医院信息系统(HIS)里或者病历病案室中。FlatironHealth的目标正是通过机器学习+人工的方式去采集、清洗、整合这些数据。通过整合这些高质量的数据,FlatironHealth拥有了全美最大的科研级的肿瘤数据库(2016年约有100万例)。由于美国的产业链角色划分较为清晰,FlatironHealth目前只是充当了数据的采集、清洗和集中的角色,并未涉足数据应用层。而国内,以FlatironHealth为模板的创业公司,如linkdoc、思派网络等实际上在这基础上,更进一步已经开始涉足医疗辅助诊断系统研发。这些公司的成功路径也为医疗信息化上市公司树立了良好的榜样。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。