参考中国报告网发布《2017-2022年中国中药配方颗粒行业发展调研及投资方向研究报告》

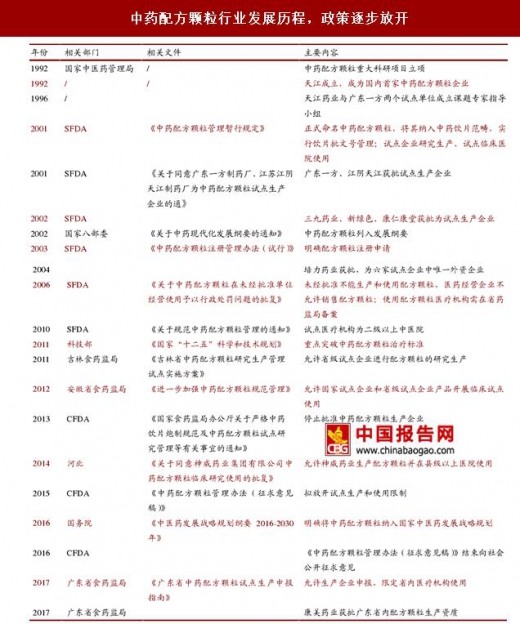

政策由限制向质量监管转变,试点资质放开在即

2001 年,配方颗粒生产和使用实行试点制度。试点初期,行业发展处于探索阶段,包括药物安全和疗效评价、质量标准制定、行业监管办法等无明确法规,因此 CFDA 对生产、流通和使用环节参与者的资质和范围严格限制(2006-2013 年期间)。经过多年探索,随着生产工艺进步和临床需求的增加,原有的调控政策已明显不适合当前市场发展的需求。

2015 年起,国家陆续出台相关政策,支持行业发展。2015 年底,《中药配方颗粒管理办法(征求意见稿)》拟放开生产准入,2016 年 2 月,国务院将中药配方颗粒纳入《中医药发展战略规划纲要 2016-2030》,2016 年 8 月,国家药典委员会出台了《中药配方颗粒质量控制与标准制定技术要求(征求意见稿)》,明确质量标准,为后续放开准入做准备。2017 年 6 月,《广东省中药配方颗粒试点生产申报指南》公布,明确了企业申报条件、使用范围以及配送企业资质等内容, 7 月中药饮片龙头康美药业获批广东省内试点生产资质,该文件的出台以及康美药业省内试点资质获批意味着中药配方颗粒管理逐渐放松,符合条件的生产企业有望获省内生产资质,率先占领省内市场。

我们采用五力模型分别对中药配方颗粒市场的竞争态势进行分析:

供给方:配方颗粒行业上游是中药材种植,总体上我国中药材供应方以小规模供应商为主,数量多,议价能力较低。原材料价格在疫情、自然灾害等突发事件下,价格容易出现大幅度波动。

需求方:目前配方颗粒限制在二级以上中医院使用,落实到各省还需要省级药监局备案审批。目前配方颗粒在全国中医院市场的覆盖率约 60%,未来政策逐步放开下,市场容量有望进一步提升。

行业内部竞争:目前仅有 6 家国家试点企业,每家企业重点覆盖的市场区域不同,因此行业内部竞争不明显,国家试点企业处在跑马圈地阶段,未来省级试点逐渐放开后,省级试点企业有望率先占领省内市场。

潜在进入者:生产企业实行试点制度,因此行业存在较高壁垒。虽然部分省份已经放开省级生产资质,但行业进入门槛较高,具备丰富品种储备和行业上下游布局的中药企业有望获批省内试点生产资质,但省试点企业一般仅限在省内市场销售。

替代品:虽然化药对中医有一定的替代性,但中药具备独特的治疗优势、稳定的用药人群以及国家政策的扶持,中药很难被化药所取代。传统中药方剂按照中医理论“君臣佐使”的基本原则搭配,每一味饮片均无替代品;由于配方颗粒使用便捷、符合当代生活节奏等优点有望逐步取代传统中药饮片。

国内中药配方颗粒市场呈寡头垄断格局,6 家国家试点企业中国中药(天江、一方)、红日药业(康仁堂)、华润三九、新绿色、培力药业。从市场份额看,中国中药(0570.HK)处于龙头地位,市场份额 47%,红日药业、新绿色、华润三九份额在 15%-20%之间,培力药业(培力控股,1498.HK)居后,市场份额 3.9%。

经过多年技术积累,试点企业生产配方颗粒工艺已成熟,品种储备均在 500 种以上,其中江阴天江和广西培力还具备生产复方配方颗粒的工艺,但目前复方配方颗粒主要用于出口。此外为从源头控制产品质量,部分企业已自建 GAP 种植基地,实现产业链全覆盖,从而也进一步提升盈利能力。相比生产工艺已趋成熟,除中国中药的市场覆盖全国外,大多试点企业市场仅覆盖少数省市地区,市场仍处拓展期,所以大多试点企业积极拓建产能,市场跑马圈地仍将持续,政策放开后维持强者恒强的市场地位。

寡头格局将破,市场呈现垄断竞争格局之势。除 6 家国家试点企业外,省内配方颗粒试点工作陆续开展。目前已获批的省内试点生产企业主要有力源药业(吉林)、济人药业(安徽)、神威药业(河北)、华通医药(浙江)、慧松制药(浙江)和康美药业(广东)。此外,浙江、江西、黑龙江、湖北等省份以科学研究的名义将中药配方颗粒纳入省发展规划,公开进行研发性试点工作,我们认为政策放开后行业新进入者有望率先占领省内市场。

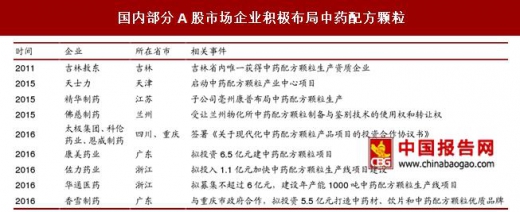

此外,多家上市药企已开始布局中药配方颗粒,等待行业准入政策放开。由于上市的中药企业具备较强研发实力且在产业链上下游均有布局,政策放开后,借助销售渠道优势,有望迅速进入市场。

行业准入放开,市场将呈垄断竞争的形势,但行业门槛将随之提升,不会导致大批企业涌入,导致无序竞争和大幅度拉低药价。我们认为行业准入必定伴随着审批严格和产品标准的提升,具备研发和生产实力且提前布局的企业有望在政策放开中获利,抢占市场先机,从而打破寡头独占格局,有望呈现各省百花齐放的垄断竞争局面。

政策由限制向质量监管转变,试点资质放开在即

2001 年,配方颗粒生产和使用实行试点制度。试点初期,行业发展处于探索阶段,包括药物安全和疗效评价、质量标准制定、行业监管办法等无明确法规,因此 CFDA 对生产、流通和使用环节参与者的资质和范围严格限制(2006-2013 年期间)。经过多年探索,随着生产工艺进步和临床需求的增加,原有的调控政策已明显不适合当前市场发展的需求。

2015 年起,国家陆续出台相关政策,支持行业发展。2015 年底,《中药配方颗粒管理办法(征求意见稿)》拟放开生产准入,2016 年 2 月,国务院将中药配方颗粒纳入《中医药发展战略规划纲要 2016-2030》,2016 年 8 月,国家药典委员会出台了《中药配方颗粒质量控制与标准制定技术要求(征求意见稿)》,明确质量标准,为后续放开准入做准备。2017 年 6 月,《广东省中药配方颗粒试点生产申报指南》公布,明确了企业申报条件、使用范围以及配送企业资质等内容, 7 月中药饮片龙头康美药业获批广东省内试点生产资质,该文件的出台以及康美药业省内试点资质获批意味着中药配方颗粒管理逐渐放松,符合条件的生产企业有望获省内生产资质,率先占领省内市场。

中药配方颗粒行业发展历程,政策逐步放开

资料来源:中国报告网整理

试点企业加速圈地,后来者秣马厉兵 我们采用五力模型分别对中药配方颗粒市场的竞争态势进行分析:

供给方:配方颗粒行业上游是中药材种植,总体上我国中药材供应方以小规模供应商为主,数量多,议价能力较低。原材料价格在疫情、自然灾害等突发事件下,价格容易出现大幅度波动。

需求方:目前配方颗粒限制在二级以上中医院使用,落实到各省还需要省级药监局备案审批。目前配方颗粒在全国中医院市场的覆盖率约 60%,未来政策逐步放开下,市场容量有望进一步提升。

行业内部竞争:目前仅有 6 家国家试点企业,每家企业重点覆盖的市场区域不同,因此行业内部竞争不明显,国家试点企业处在跑马圈地阶段,未来省级试点逐渐放开后,省级试点企业有望率先占领省内市场。

潜在进入者:生产企业实行试点制度,因此行业存在较高壁垒。虽然部分省份已经放开省级生产资质,但行业进入门槛较高,具备丰富品种储备和行业上下游布局的中药企业有望获批省内试点生产资质,但省试点企业一般仅限在省内市场销售。

替代品:虽然化药对中医有一定的替代性,但中药具备独特的治疗优势、稳定的用药人群以及国家政策的扶持,中药很难被化药所取代。传统中药方剂按照中医理论“君臣佐使”的基本原则搭配,每一味饮片均无替代品;由于配方颗粒使用便捷、符合当代生活节奏等优点有望逐步取代传统中药饮片。

配方颗粒市场波特五力模型分析

资料来源:中国报告网整理

国内中药配方颗粒市场呈寡头垄断格局,6 家国家试点企业中国中药(天江、一方)、红日药业(康仁堂)、华润三九、新绿色、培力药业。从市场份额看,中国中药(0570.HK)处于龙头地位,市场份额 47%,红日药业、新绿色、华润三九份额在 15%-20%之间,培力药业(培力控股,1498.HK)居后,市场份额 3.9%。

中药配方颗粒国家试点六大企业

资料来源:中国报告网整理

2015 年国内中药配方颗粒市场竞争格局

数据来源:中国报告网整理

经过多年技术积累,试点企业生产配方颗粒工艺已成熟,品种储备均在 500 种以上,其中江阴天江和广西培力还具备生产复方配方颗粒的工艺,但目前复方配方颗粒主要用于出口。此外为从源头控制产品质量,部分企业已自建 GAP 种植基地,实现产业链全覆盖,从而也进一步提升盈利能力。相比生产工艺已趋成熟,除中国中药的市场覆盖全国外,大多试点企业市场仅覆盖少数省市地区,市场仍处拓展期,所以大多试点企业积极拓建产能,市场跑马圈地仍将持续,政策放开后维持强者恒强的市场地位。

六大中药配方颗粒试点企业布局

资料来源:中国报告网整理

寡头格局将破,市场呈现垄断竞争格局之势。除 6 家国家试点企业外,省内配方颗粒试点工作陆续开展。目前已获批的省内试点生产企业主要有力源药业(吉林)、济人药业(安徽)、神威药业(河北)、华通医药(浙江)、慧松制药(浙江)和康美药业(广东)。此外,浙江、江西、黑龙江、湖北等省份以科学研究的名义将中药配方颗粒纳入省发展规划,公开进行研发性试点工作,我们认为政策放开后行业新进入者有望率先占领省内市场。

中药配方颗粒省级试点企业

资料来源:中国报告网整理

此外,多家上市药企已开始布局中药配方颗粒,等待行业准入政策放开。由于上市的中药企业具备较强研发实力且在产业链上下游均有布局,政策放开后,借助销售渠道优势,有望迅速进入市场。

国内部分A股市场企业积极布局中药配方颗粒

资料来源:中国报告网整理

行业准入放开,市场将呈垄断竞争的形势,但行业门槛将随之提升,不会导致大批企业涌入,导致无序竞争和大幅度拉低药价。我们认为行业准入必定伴随着审批严格和产品标准的提升,具备研发和生产实力且提前布局的企业有望在政策放开中获利,抢占市场先机,从而打破寡头独占格局,有望呈现各省百花齐放的垄断竞争局面。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。