随着我国二胎政策的开放,35周岁及以上的高龄产妇数量猛增,因受到多方面因素影响,妊娠期并发症等不良反应出现率逐渐增多,因此,近些年我国妇产(科)医院数量不断扩增,到2019年妇产(科)医院数量为**家,同比上涨*%。

2013-2019年我国妇产(科)医院数量及增速

数据来源:公开资料整理

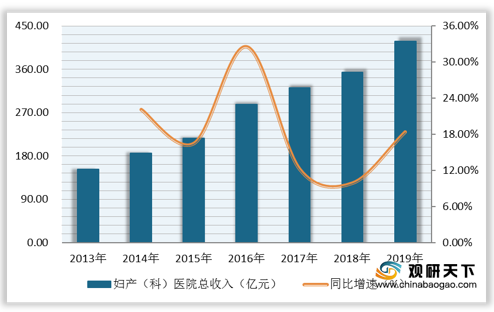

2013-2019年我国妇产(科)医院总收入逐渐上涨,增速呈“W”态势,2019年妇产(科)医院总收入为**亿元,同比上涨*%。

2013-2019年我国妇产(科)医院总收入及增速

数据来源:公开资料整理

从妇产(科)医院行业投资风险来看,包含但不限于行业市场风险、竞争风险、盈利风险、资金风险、监管风险以及医疗事故风险等。从投资建议来看,民营资本进入妇产(科)医院行业仍存在大量的风险因素,应结合市场预期与相关风险评估,来进行合理的投资决策。

我国妇产(科)医院行业投资风险

数据来源:公开资料整理

我国妇产(科)医院行业投资建议

数据来源:公开资料整理

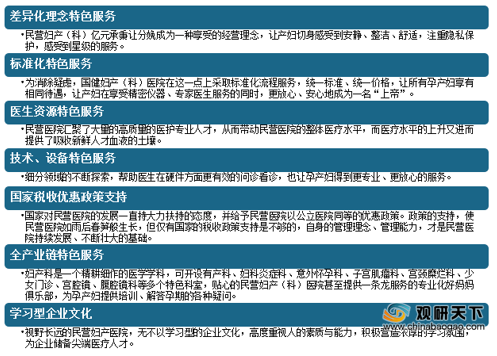

我国民营妇产(科)医院的发展特色优势在于差异化理念、标准化、医院资源、技术和设备、国家税收优惠政策支持、全产业链以及学习型企业文化等,但由于传统观念影响,民营妇产(科)医院仍不能与公立医院平分秋色,且公立医院已着手改善其弊端,未来民营妇产(科)医院的发展任重道远。

我国民营妇产(科)医院特色发展的优势分析

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国妇产(科)医院行业前景分析报告-行业运营现状与发展战略》

更多好文每日分享/,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。