参考中国报告网发布《2017-2022年中国医药零售市场发展现状及十三五发展策略分析报告》

现阶段,药品销售收入占我国公立医院收入的比例在 40%-45%左右,而国际平均水平仅为 15%,医院药品使用比例明显偏高。就发达国家的行业发展趋势以及我国新医改的精神来说,“医药分开”是长期发展趋势。欧洲 90%以上患者通过零售药房获得药品,美国 80%以上的药品通过零售药房出售,日本这一比例也达到了 50%以上。但目前我国药品市场的终端仍以医院为主,根据米内网数据显示,2016 年我国药品终端市场为 14975 亿元,2017 年上半年达到 8037 亿元,同比增长 7.8%。其中公立医院终端市场占比 68.1%,公立基层医疗终端占比 9.4%,零售药店终端市场占比 22.5%。

由于我国长期以药养医,药品为医院的主要收入来源,2015 年 11 月,卫计委发布的《关于印发控制公立医院医疗费用不合理增长的若干意见的通知》,要求力争到 2017 年试点城市公立医院药占比(不含中药饮片)总体下降到 30%左右。在 30%药占比考核的红线下,零售药店销售处方药发展空间巨大。根据中康 CMH 统计,2016 年我国六大终端整体药品市场规模为 14774 亿元,其中零售药房规模为 2444 亿元;处方药规模 12540 亿元,药店占比仅为 7.8%。仅从医院药占比考核的角度来看,从当前药占比的 40-45%降至 30%将释放 1000 亿以上处方药规模到零售药店渠道。

医院在受到政府强制的药占比考核,压力也进一步传导到医生端。从三明模式来看,每个医生个人的用药金额也会受到严格监控,并且进行公示,与医院其他医生进行对比。甚至一些医院会对用药金额过高的医生进行处罚。

因此,在药占比强制降低的大背景下,处方药一定会逐步流向零售药店渠道。我们预计最先流出的处方药将会是新特药、高端药等价格高、与医院利益不直接相关的药品。流出方式以广义的 DTP 模式为主。该模式将大概率由医药工业企业为主导,将非常看重药店的规模、院边店的数量以及专业的药事服务能力。因此,大型连锁企业将会直接受益。例如某大型医药流通企业的 DTP 业务收入 2015 年底在全国就已达到 25 亿元。

除了新特药以外,慢病药由于市场规模大,在药占比考核与慢病留方政策的推动下,也有动力流出;同时,其长期服药的特点,也更为适合在药店进行销售。从中康 CMH 的统计数据来看,2016 年整个慢病药市场规模预计为 7948 亿元,从给药途径来看,口服剂型约占一半左右。

目前零售药店慢病药销售额在 901 亿元,口服剂型约占 90% 左右。因此粗略估计,3200 亿左右的口服慢病药市场存在处方外流的契机。而随着慢病处方留方制度的逐步推进(目前已有三个省份明确提出慢病留方制度),患者不再需要每次去医院排队挂号获取处方后才能拿药,而是只需凭借留存的第一次处方即可在药店直接购买慢性病药,大大方便了患者。虽然我们预计受政策导向流出的处方药多为低毛利品种,但仍能为药店门店提升客流,辅以适当的交叉营销与精准营销,门店的收入及毛利水平同样将有机会获得增长。

现阶段,药品销售收入占我国公立医院收入的比例在 40%-45%左右,而国际平均水平仅为 15%,医院药品使用比例明显偏高。就发达国家的行业发展趋势以及我国新医改的精神来说,“医药分开”是长期发展趋势。欧洲 90%以上患者通过零售药房获得药品,美国 80%以上的药品通过零售药房出售,日本这一比例也达到了 50%以上。但目前我国药品市场的终端仍以医院为主,根据米内网数据显示,2016 年我国药品终端市场为 14975 亿元,2017 年上半年达到 8037 亿元,同比增长 7.8%。其中公立医院终端市场占比 68.1%,公立基层医疗终端占比 9.4%,零售药店终端市场占比 22.5%。

2011-2017H 全国药品终端市场规模

数据来源:中国报告网整理

2017H 药品销售三大终端规模分布

数据来源:中国报告网整理

由于我国长期以药养医,药品为医院的主要收入来源,2015 年 11 月,卫计委发布的《关于印发控制公立医院医疗费用不合理增长的若干意见的通知》,要求力争到 2017 年试点城市公立医院药占比(不含中药饮片)总体下降到 30%左右。在 30%药占比考核的红线下,零售药店销售处方药发展空间巨大。根据中康 CMH 统计,2016 年我国六大终端整体药品市场规模为 14774 亿元,其中零售药房规模为 2444 亿元;处方药规模 12540 亿元,药店占比仅为 7.8%。仅从医院药占比考核的角度来看,从当前药占比的 40-45%降至 30%将释放 1000 亿以上处方药规模到零售药店渠道。

我国药品市场六大终端规模分布

数据来源:中国报告网整理

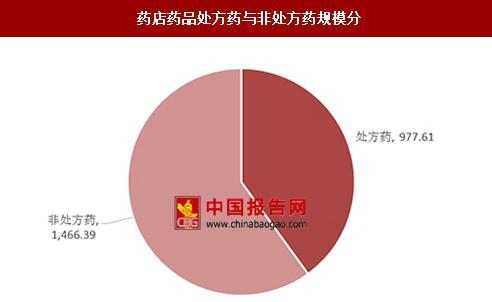

药店药品处方药与非处方药规模分

数据来源:中国报告网整理

医院在受到政府强制的药占比考核,压力也进一步传导到医生端。从三明模式来看,每个医生个人的用药金额也会受到严格监控,并且进行公示,与医院其他医生进行对比。甚至一些医院会对用药金额过高的医生进行处罚。

三明市第一医院 2017 年 6 月药品使用总金额排名

资料来源:中国报告网整理

因此,在药占比强制降低的大背景下,处方药一定会逐步流向零售药店渠道。我们预计最先流出的处方药将会是新特药、高端药等价格高、与医院利益不直接相关的药品。流出方式以广义的 DTP 模式为主。该模式将大概率由医药工业企业为主导,将非常看重药店的规模、院边店的数量以及专业的药事服务能力。因此,大型连锁企业将会直接受益。例如某大型医药流通企业的 DTP 业务收入 2015 年底在全国就已达到 25 亿元。

某大型医药流通企业 DTP 业务进展变化

数据来源:中国报告网整理

除了新特药以外,慢病药由于市场规模大,在药占比考核与慢病留方政策的推动下,也有动力流出;同时,其长期服药的特点,也更为适合在药店进行销售。从中康 CMH 的统计数据来看,2016 年整个慢病药市场规模预计为 7948 亿元,从给药途径来看,口服剂型约占一半左右。

目前零售药店慢病药销售额在 901 亿元,口服剂型约占 90% 左右。因此粗略估计,3200 亿左右的口服慢病药市场存在处方外流的契机。而随着慢病处方留方制度的逐步推进(目前已有三个省份明确提出慢病留方制度),患者不再需要每次去医院排队挂号获取处方后才能拿药,而是只需凭借留存的第一次处方即可在药店直接购买慢性病药,大大方便了患者。虽然我们预计受政策导向流出的处方药多为低毛利品种,但仍能为药店门店提升客流,辅以适当的交叉营销与精准营销,门店的收入及毛利水平同样将有机会获得增长。

慢病留方制度政策梳理

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。