参考中国报告网发布《2017-2022年中国口腔医疗市场竞争态势及十三五盈利前景预测报告》

综合需求供给端因素,口腔科是成长最快的专科领域

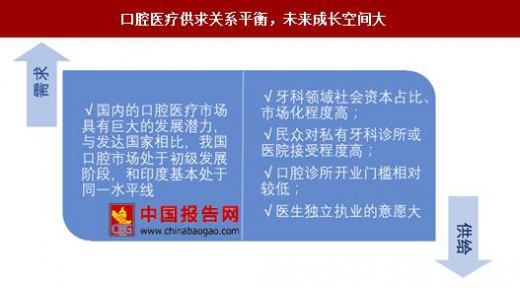

首先从需求端看,国内的口腔医疗市场具有巨大的发展潜力,与国外发达国家相比,中国的口腔市场尚处于发展的初级阶段,和印度基本处于同一水平线。其次从供给端看,牙科领域的社会资本占比较高,市场化程度高,民众对私有牙科诊所或医院接受程度高。与其他专科相比,口腔诊所的开业门槛相对较低,医生独立执业的意愿大。判断未来 90%以上的市场份额将被个体诊所及连锁诊所占据。

我们认为,未来民营诊所行业发展将分为三个阶段:

第一阶段:粗放式增长,拥有 300 万左右资金就可以开一个个人诊所,预估 2020 年左右相对饱和;

第二阶段:市场淘汰期,当市场达到 15 万家存量诊所后,市场竞争开始加剧,经营不善的企业开始在竞争中退出,但是高端医疗设备渗透率会提高,由 15-20%提升到 25-30%,这一阶段也会经历 3-5 年;

第三阶段:成熟期,竞争格局稳定,以产品的更新换代为主,在该阶段预计大部分进口品牌设备将退出中国市场。

综合以上因素,判断未来牙科领域每年的行业增速约为 20-30%,而其中民营口腔诊所的增速将达到 30%以上,处于快速增长期。

种植和正畸将成为民营口腔医院的两大重点发展方向

口腔医院的主要服务项目包括种植、正畸、修复、外科、牙周、牙体等,针对每项服务分别视情况收取咨询费、检查费、麻醉费、药费、材料费等费用,其中最高的利润板块在于口腔耗材和器械。对于民营诊所来说,明显地存在着“以药养医、以械养医”的收费模式,口腔疾病患者并非主要为医生的知识和技术买单,而是为药品耗材和器械买单。而这其中,又以正畸和种植牙利润体量最大。

正畸和种植牙在我国起步较晚,一般来讲,牙颌畸形以青少年患者居多,而牙齿缺失多发生于中老年人群。早期人们对于口腔医疗的认识仅停留在牙齿及口腔疾病的治疗需要上,随着人们收入水平的提高以及口腔保健意识的增强,正畸、种植牙等高附加值业务将带动整体牙科市场保持快速增长势头。

未来 5年种植牙数量有望从 100 余万颗上升到 300 万颗以上

种植牙,又称人工植牙,技术源自一位瑞典医学家在 1952 年发现的“骨结合”现象。由于材料成本高、工艺复杂、术后维护等因素,种植牙价格相比其他牙齿修复方式更贵。

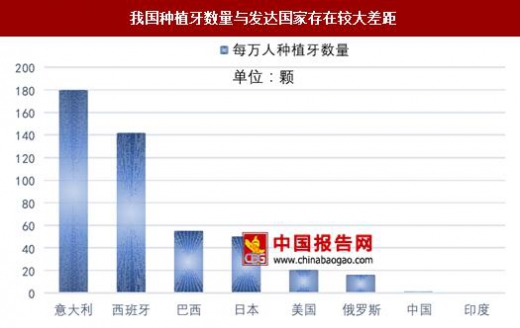

据瑞士种植牙巨头公司 Straumann 年报估算,我国 2013 年销售了约 57.4 万颗种植牙,即达到了 4.1 颗/万人的销售量,2015 年销售种植牙约 98 万颗,即实现 7 颗/万人的销量,三年间复合增长率达 19.5%。对标海外来看,韩国、意大利达 180-200 颗/万人,我国种植牙数量与发达国家仍存在巨大差距,未来 5 年全国种植牙数量有望快速提升。

正畸指采用科学的方法将牙颌畸形的牙齿进行矫正,即治疗牙颌畸形,就医者多为青少年。相比于种植,正畸在国内的起步较早,从 20 世纪 80 年代到现在,正畸经历了一个较快的发展期,主要技术逐步由最开始的活动矫正,转变为方丝弓矫正、直丝弓矫正。

根据上海虹桥医院口腔科专家的数据,国内城市调查牙颌畸形的发病率率最低为 29.33%,最高达 48.87%。如果以理想正常牙颌为标准的调查统计,牙颌畸形的发生率为 91.20%。然而国内的平均治疗率只有 20%30%,对标美国青少年 70%的治疗率来看,还有极大的提升空间。根据汉瑞祥统计数据,我国 2014 年和 2015 年分别约有 145 万人和 163 万人进行正畸治疗,且每年以 30%左右的速度增长。

综合需求供给端因素,口腔科是成长最快的专科领域

首先从需求端看,国内的口腔医疗市场具有巨大的发展潜力,与国外发达国家相比,中国的口腔市场尚处于发展的初级阶段,和印度基本处于同一水平线。其次从供给端看,牙科领域的社会资本占比较高,市场化程度高,民众对私有牙科诊所或医院接受程度高。与其他专科相比,口腔诊所的开业门槛相对较低,医生独立执业的意愿大。判断未来 90%以上的市场份额将被个体诊所及连锁诊所占据。

口腔医疗供求关系平衡,未来成长空间大

资料来源:中国报告网整理

我们认为,未来民营诊所行业发展将分为三个阶段:

第一阶段:粗放式增长,拥有 300 万左右资金就可以开一个个人诊所,预估 2020 年左右相对饱和;

第二阶段:市场淘汰期,当市场达到 15 万家存量诊所后,市场竞争开始加剧,经营不善的企业开始在竞争中退出,但是高端医疗设备渗透率会提高,由 15-20%提升到 25-30%,这一阶段也会经历 3-5 年;

第三阶段:成熟期,竞争格局稳定,以产品的更新换代为主,在该阶段预计大部分进口品牌设备将退出中国市场。

未来民营诊所行业发展将经历三个阶段达稳定

资料来源:中国报告网整理

综合以上因素,判断未来牙科领域每年的行业增速约为 20-30%,而其中民营口腔诊所的增速将达到 30%以上,处于快速增长期。

种植和正畸将成为民营口腔医院的两大重点发展方向

口腔医院的主要服务项目包括种植、正畸、修复、外科、牙周、牙体等,针对每项服务分别视情况收取咨询费、检查费、麻醉费、药费、材料费等费用,其中最高的利润板块在于口腔耗材和器械。对于民营诊所来说,明显地存在着“以药养医、以械养医”的收费模式,口腔疾病患者并非主要为医生的知识和技术买单,而是为药品耗材和器械买单。而这其中,又以正畸和种植牙利润体量最大。

正畸和种植牙的利润体量最大

资料来源:中国报告网整理

正畸和种植牙在我国起步较晚,一般来讲,牙颌畸形以青少年患者居多,而牙齿缺失多发生于中老年人群。早期人们对于口腔医疗的认识仅停留在牙齿及口腔疾病的治疗需要上,随着人们收入水平的提高以及口腔保健意识的增强,正畸、种植牙等高附加值业务将带动整体牙科市场保持快速增长势头。

未来 5年种植牙数量有望从 100 余万颗上升到 300 万颗以上

种植牙,又称人工植牙,技术源自一位瑞典医学家在 1952 年发现的“骨结合”现象。由于材料成本高、工艺复杂、术后维护等因素,种植牙价格相比其他牙齿修复方式更贵。

据瑞士种植牙巨头公司 Straumann 年报估算,我国 2013 年销售了约 57.4 万颗种植牙,即达到了 4.1 颗/万人的销售量,2015 年销售种植牙约 98 万颗,即实现 7 颗/万人的销量,三年间复合增长率达 19.5%。对标海外来看,韩国、意大利达 180-200 颗/万人,我国种植牙数量与发达国家仍存在巨大差距,未来 5 年全国种植牙数量有望快速提升。

我国种植牙数量与发达国家存在较大差距

数据来源:中国报告网整理

正畸市场正以每年 30%左右的速度增长 正畸指采用科学的方法将牙颌畸形的牙齿进行矫正,即治疗牙颌畸形,就医者多为青少年。相比于种植,正畸在国内的起步较早,从 20 世纪 80 年代到现在,正畸经历了一个较快的发展期,主要技术逐步由最开始的活动矫正,转变为方丝弓矫正、直丝弓矫正。

根据上海虹桥医院口腔科专家的数据,国内城市调查牙颌畸形的发病率率最低为 29.33%,最高达 48.87%。如果以理想正常牙颌为标准的调查统计,牙颌畸形的发生率为 91.20%。然而国内的平均治疗率只有 20%30%,对标美国青少年 70%的治疗率来看,还有极大的提升空间。根据汉瑞祥统计数据,我国 2014 年和 2015 年分别约有 145 万人和 163 万人进行正畸治疗,且每年以 30%左右的速度增长。

我国正畸治疗水平存在较大提升空间

资料来源:中国报告网整理

我国正畸治疗需求持续增长

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。