参考观研天下发布《2018年中国医疗信息化软件行业分析报告-市场运营态势与投资前景预测》

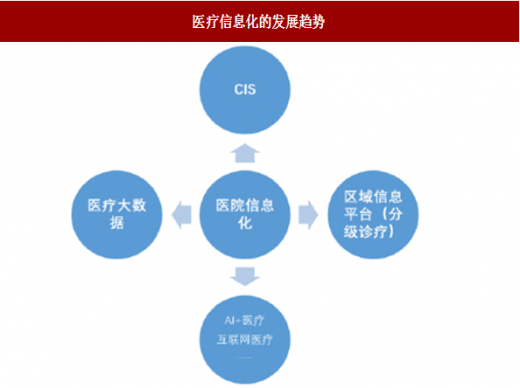

传统 HIS 市场趋于稳定。医疗信息化经过 20 多年的发展,已经初步建成 HIS、EMR、PACS 等信息系统,主要集中于结算收费的医疗软件市场已经趋于饱和,多数公司都能提供

HIS 类产品和服务。

医院临床信息系统(CIS)建设将向更细化的方向演进,以病人管理为核心、提高医疗服务质量和患者安全,基于电子病历的临床信息系统将成为市场的热点。

在分级诊疗的推动下,为实现优质医疗资源下沉,在线医疗信息化建设将迎来建设高峰。大医院有面向基层的动力,通过对核心诊疗流程的管控来支持远程医疗、互联网医疗等新兴医疗模式,保证融合院内外的医疗流程,合力提升诊疗水平并保障医疗质量。实现区域医疗资源的优化配置,未来区域医疗卫生信息平台建设将会处于高速增长期。

具体而言,我们判断在线医疗信息化建设从 2C 方式看主要分为移动互联和传统互联两个维度。而不同于一般行业,由于医疗资源的稀缺,因此供给侧对于流量的主导远胜于一般的平台(如搜索和社交等),因此头部的顶级医院和区域医疗平台有望同时主导移动互联和传统互联平台的建设与并拥有数据与流量的支配权;而移动互联巨头长期看,其竞争优势将主要集中在非头部医院等,并拥有流量和数据的商业变现权。

而具体到在线建设阶段的变现空间与具体的受益群体,主要分为传统信息化企业和巨头云商,我们判断传统医疗信息化服务商将主要受益于头部医疗机构与中大型区域医疗在线平台的建设项目,且收入方式将逐步向 SaaS 化进展;而对于非头部医疗机构,传统信息化企业的 SaaS 化在线服务可能将会结合云商巨头的 IaaS 联合推广,但收费水平整体较低,但数据变现可能较大。而对于云商巨头,在面对头部医疗机构,将主要受益于提供的潜在 IaaS 层支持和支付接口服务;对于非头部医疗机构,巨头云商的主要受益方式将来自于 IaaS 层的收入与潜在数据运营,我们判断这部分的数据运营收入占比应该高于传统信息化服务商。

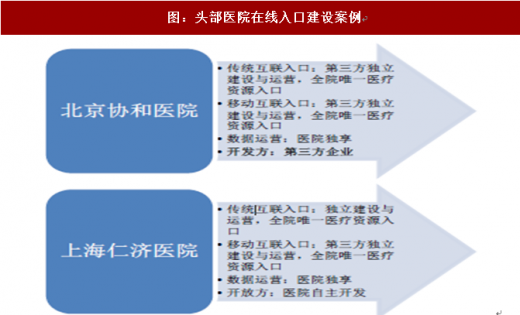

对于医院的在线入口实际案例看,我们以北京和上海头部医院为例,如协和医院和仁济医院,其传统互联和移动互联的信息化承接方均是第三方定制化服务机构或者医院自主开发;而从区域平台的案例来看,以上海市或者中山市的市平台为例,传统互联+移动互联入口以 PPP 方式承包给专业化医疗信息化服务商。分析认为,在头部医疗机构的线上建设项目,专业化信息化服务机构的竞争优势有助于公司获得这部分增量业务。

而对于这部分增量业务的潜在空间,在不考虑数据运营的创新商业模式下,仅就医院的信息化项目而言,我们判断行业的整体空间超过 23 亿元,其中,头部医院机构的线上建设年化空间接近 3 亿元,而非头部市场空间接近 20 亿元。值得注意的是,数据变现的巨大空间可能主要集中于非头部医院。

对于数据变现,首先最明确受益的企业应当是巨头云商。而关键的受益前提是获得数据接口平台的运营权。短期看,我们判断医药电商是最为明确的变现方向,其中,阿里健康、京东、平安好医生等平台的变现方式基本一致,盈利的差异主要体现在供应链或者流量成本。但变现核心本质来自于电商的三方佣金贡献或者自营收入贡献。

中长期看,随着电子病历与健康档案数据的全面上线,患者在病前诊断和重复问诊的就医模式将出现明确的数据服务可能,从而产生潜在的数据变现可能。认为,在以大型医院为核心,医联体为主要分流渠道的基础上,医疗大数据将在 2019-2020 年出现明确的商业变现落地可能,而未来医疗数据公司的主要服务将仍是是医疗机构,其次是政府和社保机构、医生等。

传统 HIS 市场趋于稳定。医疗信息化经过 20 多年的发展,已经初步建成 HIS、EMR、PACS 等信息系统,主要集中于结算收费的医疗软件市场已经趋于饱和,多数公司都能提供

HIS 类产品和服务。

医院临床信息系统(CIS)建设将向更细化的方向演进,以病人管理为核心、提高医疗服务质量和患者安全,基于电子病历的临床信息系统将成为市场的热点。

在分级诊疗的推动下,为实现优质医疗资源下沉,在线医疗信息化建设将迎来建设高峰。大医院有面向基层的动力,通过对核心诊疗流程的管控来支持远程医疗、互联网医疗等新兴医疗模式,保证融合院内外的医疗流程,合力提升诊疗水平并保障医疗质量。实现区域医疗资源的优化配置,未来区域医疗卫生信息平台建设将会处于高速增长期。

图:医疗信息化的发展趋势

资料来源:互联网

具体而言,我们判断在线医疗信息化建设从 2C 方式看主要分为移动互联和传统互联两个维度。而不同于一般行业,由于医疗资源的稀缺,因此供给侧对于流量的主导远胜于一般的平台(如搜索和社交等),因此头部的顶级医院和区域医疗平台有望同时主导移动互联和传统互联平台的建设与并拥有数据与流量的支配权;而移动互联巨头长期看,其竞争优势将主要集中在非头部医院等,并拥有流量和数据的商业变现权。

图:全国医疗体系线上建设规模示意图

资料来源:互联网

而具体到在线建设阶段的变现空间与具体的受益群体,主要分为传统信息化企业和巨头云商,我们判断传统医疗信息化服务商将主要受益于头部医疗机构与中大型区域医疗在线平台的建设项目,且收入方式将逐步向 SaaS 化进展;而对于非头部医疗机构,传统信息化企业的 SaaS 化在线服务可能将会结合云商巨头的 IaaS 联合推广,但收费水平整体较低,但数据变现可能较大。而对于云商巨头,在面对头部医疗机构,将主要受益于提供的潜在 IaaS 层支持和支付接口服务;对于非头部医疗机构,巨头云商的主要受益方式将来自于 IaaS 层的收入与潜在数据运营,我们判断这部分的数据运营收入占比应该高于传统信息化服务商。

对于医院的在线入口实际案例看,我们以北京和上海头部医院为例,如协和医院和仁济医院,其传统互联和移动互联的信息化承接方均是第三方定制化服务机构或者医院自主开发;而从区域平台的案例来看,以上海市或者中山市的市平台为例,传统互联+移动互联入口以 PPP 方式承包给专业化医疗信息化服务商。分析认为,在头部医疗机构的线上建设项目,专业化信息化服务机构的竞争优势有助于公司获得这部分增量业务。

图:头部医院在线入口建设案例

资料来源:公开资料整理

而对于这部分增量业务的潜在空间,在不考虑数据运营的创新商业模式下,仅就医院的信息化项目而言,我们判断行业的整体空间超过 23 亿元,其中,头部医院机构的线上建设年化空间接近 3 亿元,而非头部市场空间接近 20 亿元。值得注意的是,数据变现的巨大空间可能主要集中于非头部医院。

图:医院在线建设市场规模预测与数据变现受益方预测

资料来源:公开资料整理

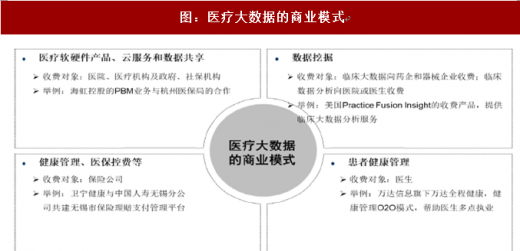

对于数据变现,首先最明确受益的企业应当是巨头云商。而关键的受益前提是获得数据接口平台的运营权。短期看,我们判断医药电商是最为明确的变现方向,其中,阿里健康、京东、平安好医生等平台的变现方式基本一致,盈利的差异主要体现在供应链或者流量成本。但变现核心本质来自于电商的三方佣金贡献或者自营收入贡献。

中长期看,随着电子病历与健康档案数据的全面上线,患者在病前诊断和重复问诊的就医模式将出现明确的数据服务可能,从而产生潜在的数据变现可能。认为,在以大型医院为核心,医联体为主要分流渠道的基础上,医疗大数据将在 2019-2020 年出现明确的商业变现落地可能,而未来医疗数据公司的主要服务将仍是是医疗机构,其次是政府和社保机构、医生等。

图:医疗大数据的商业模式

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。