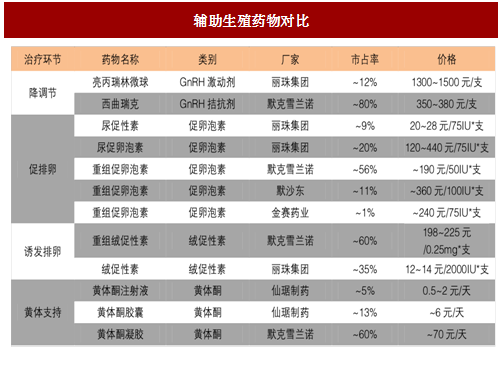

降调节-促排卵-诱发排卵-黄体支持4个过程,促排卵费用占60%以上

促排卵药物费用占比最高,在60%以上,其次是黄体支持药物、降调节药物,诱发排卵药物。促排卵过程需下丘脑-垂体-卵巢轴功能正常,有效的改善了临床妊娠率。常用药物为促性腺激素(Gn)类和促性腺激素释放激素类似物(GnRHa),包括激动剂(GnRH-a)和拮抗剂(GnRH-A)。

参考中国报告网发布《2016-2022年中国生殖医学设备行业运营现状及十三五投资决策分析报告》

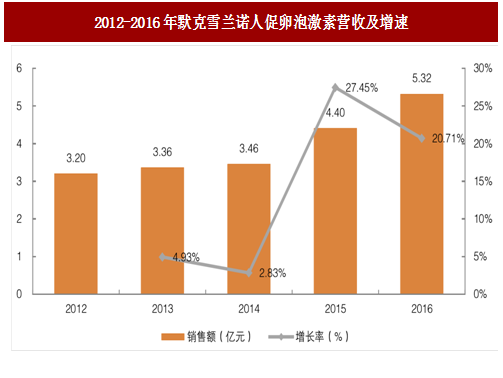

默克雪兰诺是全球唯一一家在不孕不育治疗领域提供全重组系列产品的公司。旗下产品包括果纳芬(注射用重组人促卵泡激素)、乐芮(注射用重组人促黄体激素α)、艾泽(注射用重组人绒促性素)、雪诺同(黄体酮阴道缓释凝胶)等,其中果纳芬是世界上使用最广泛的促性腺激素。

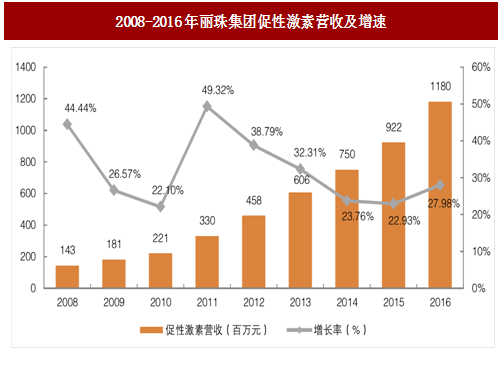

丽珠集团生殖健康管线产品包括丽申宝(注射用尿促卵泡素)、乐宝得(注射用尿促性素)、贝依(注射用醋酸亮丙瑞林微球)和注射用绒促性素(HCG),市占率约20%,未来随着公司生殖管线的不断优化以及价栺优势,进口替代仍有提升空间。

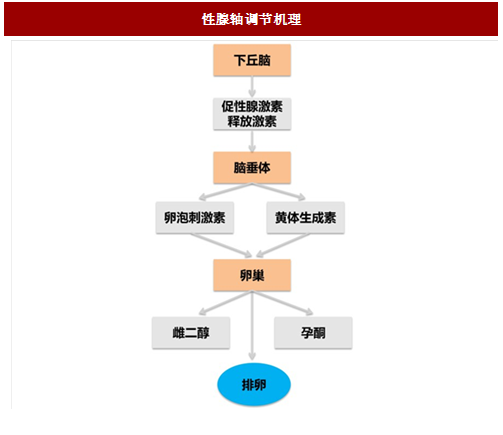

辅助生殖药物的治疗过程分为4个过程,降调节-促排卵-诱发排卵-黄体支持。降调节是指使生殖激素的自然生成暂时降低的过程;促排卵是指促进卵泡的生长和发育;诱发排卵是指使卵子最后成熟,成为可受精卵;黄体支持是指使子宫内膜为胚胎着床做好准备。

图:辅助生殖药物及代表公司一览

促排卵药物费用占比最高,在60%以上,其次是黄体支持药物、降调节药物,诱发排卵药物。促排卵过程需下丘脑-垂体-卵巢轴功能正常,有效的改善了临床妊娠率。常用药物为促性腺激素(Gn)类和促性腺激素释放激素类似物(GnRHa),包括激动剂(GnRH-a)和拮抗剂(GnRH-A)。

图:辅助生殖药物对比

图:性腺轴调节机理

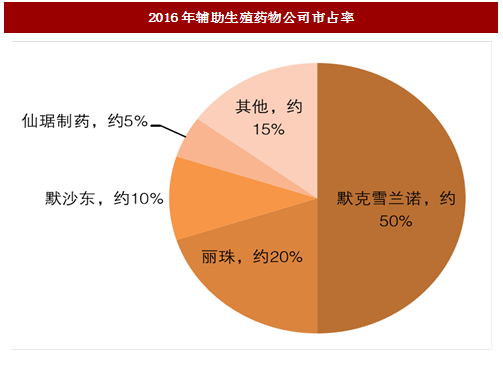

默克雪兰诺和丽珠集团分别是国外、国内辅助生殖药物龙头

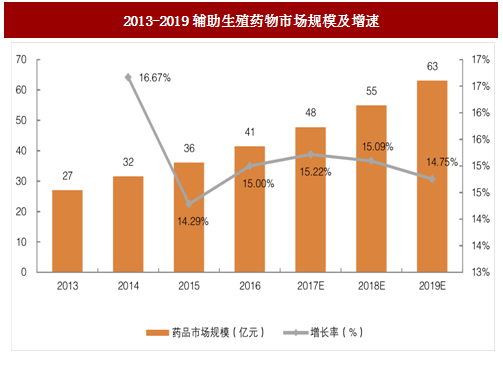

2016年辅助生殖药物市场规模约41亿元,预计到2019年达63亿元,复合增速15%,未来随着IVF市场的扩容有望进一步增长。默克雪兰诺和丽珠集团分别是国外、国内行业龙头,2016年国内市占率分别约50%和20%。参考中国报告网发布《2016-2022年中国生殖医学设备行业运营现状及十三五投资决策分析报告》

图:2013-2019辅助生殖药物市场规模及增速

图:2016年辅助生殖药物公司市占率

默克雪兰诺是全球唯一一家在不孕不育治疗领域提供全重组系列产品的公司。旗下产品包括果纳芬(注射用重组人促卵泡激素)、乐芮(注射用重组人促黄体激素α)、艾泽(注射用重组人绒促性素)、雪诺同(黄体酮阴道缓释凝胶)等,其中果纳芬是世界上使用最广泛的促性腺激素。

图:2012-2016年默克雪兰诺人促卵泡激素营收及增速

丽珠集团生殖健康管线产品包括丽申宝(注射用尿促卵泡素)、乐宝得(注射用尿促性素)、贝依(注射用醋酸亮丙瑞林微球)和注射用绒促性素(HCG),市占率约20%,未来随着公司生殖管线的不断优化以及价栺优势,进口替代仍有提升空间。

图:2008-2016年丽珠集团促性激素营收及增速

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。