CAR-T三巨头最新进展

目前国际上最受关注、CAR-T研发进展相对最快的三家公司是诺华、Juno和Kite公司,Kite的KTE-C19有望紧随诺华的产品获批。

诺华是世界大型药企,总部在瑞士巴塞尔,通过2012年与宾夕法尼亚大学签订合作协议获得CAR-T技术。Juno和Kite总部均位于美国,分别成立于2012年和2009年。预计诺华CTL019获批后将极大促进其他两家公司CAR-T产品的获批速度,由于Kite的产品已经获优先审评资格,预计将紧随诺华的产品获批。

ODAC一致投票推荐将利好国内CAR-T企业的上市进程

2016年12月17日,CDE发布《细胞制品研究与评价技术指导原则(征求意见稿)》,明确CAR-T按照药品进行监管。

在此前,有不少企业与医院合作开展免疫细胞治疗,但是我国卫计委、CFDA等部门对免疫细胞治疗的监管思路不明确,行业鱼龙混杂。魏则西事件发生后,免疫细胞治疗技术被限制为仅用于临床研究,此次指导原则明确了免疫细胞技术按照细胞来进行监管的管理方式,符合国际主流国家的监管方法,也为相关企业进行临床试验提供了更加清晰的研发和方向。

中国是CAR-T临床研究领域第二活跃的国家,ODAC会议结果将加速国内CAR-T产品研发和上市进程。

目前国内的研发CAR-T技术的企业达上百家,中国在ClinicalTrials.gov登记的CAR-T相关临床研究数量仅次于美国。ODAC一致投票推荐使得国内企业看到了CAR-T技术市场应用前景的曙光,预计接下来会有不少企业开始申报临床试验。FDA的认可也为CFDA对CAR-T产品申报的审批流程、制度和监管方式提供了借鉴,有望加快CAR-T产品的审批速度和上市进程。

参考中国报告网发布《2017-2022年中国医药行业市场发展现状及未来前景分析报告》

与国外CAR-T巨头技术合作将加速我国的CAR-T技术产业化进程。

复星医药与KitePharma联合成立复星医药凯特生物科技(中国)有限公司,双方各持合资公司50%的股权。合资公司将获得KET-C19的中国商业化权利及后续两个产品(KITE-439、KITE-718)授权许可的优先选择权。

药明康德与Juno联合成立上海药明巨诺生物科技有限公司,双方将结合Juno的CAR-T技术和T细胞受体技术,以及药明康德的研发生产平台及丰富的中国本地市场经验,联合打造中国领先的细胞疗法公司,为血液肿瘤和实体肿瘤病人开发创新的细胞免疫疗法。

相对于新药研发初创公司,复星医药和药明康德具备多年的药品研发、临床试验、注册报批和市场推广经验,有利于将CAR-T技术快速推向市场应用。2017年,CFDA发布了《关于鼓励药品医疗器械创新改革临床试验管理的相关政策》(征求意见稿),根据该政策,在境外取得的临床试验数据可直接用于在中国申报注册申请。

若相关政策得以实行,复星医药和药明康德有望依托合作公司在国外的临床数据和已上市基础,成为CAR-T产品最先上市的企业。

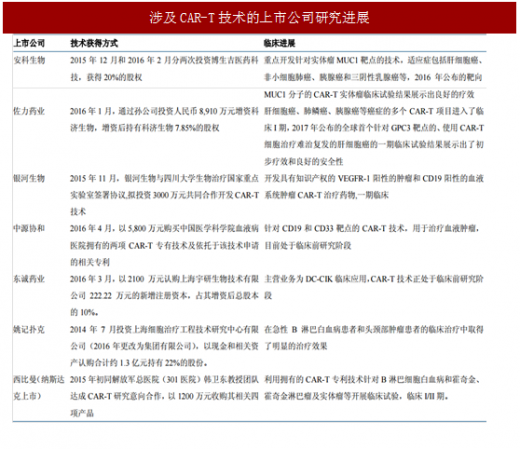

国内有多家上市公司通过投资或技术合作的形式涉及CAR-T技术,目前多处于临床一期阶段。

与复星医药、药明康德等公司直接引入国外成熟产品的CAR-T布局思路不同,国内的其他多家上市公司投资了我国自主研发的CAR-T技术,其中安科生物和佐力药业的进展最快,具备多个研发产品线并进入了临床I期阶段,在CAR-T治疗实体瘤方面积累了较多的经验。银河生物、中源协和和东城药业均通过技术合作的形式进军CAR-T领域,未来的临床效果尚待观察。

目前国际上最受关注、CAR-T研发进展相对最快的三家公司是诺华、Juno和Kite公司,Kite的KTE-C19有望紧随诺华的产品获批。

诺华是世界大型药企,总部在瑞士巴塞尔,通过2012年与宾夕法尼亚大学签订合作协议获得CAR-T技术。Juno和Kite总部均位于美国,分别成立于2012年和2009年。预计诺华CTL019获批后将极大促进其他两家公司CAR-T产品的获批速度,由于Kite的产品已经获优先审评资格,预计将紧随诺华的产品获批。

表:国外CAR-T三巨头的产品研发进展

ODAC一致投票推荐将利好国内CAR-T企业的上市进程

2016年12月17日,CDE发布《细胞制品研究与评价技术指导原则(征求意见稿)》,明确CAR-T按照药品进行监管。

在此前,有不少企业与医院合作开展免疫细胞治疗,但是我国卫计委、CFDA等部门对免疫细胞治疗的监管思路不明确,行业鱼龙混杂。魏则西事件发生后,免疫细胞治疗技术被限制为仅用于临床研究,此次指导原则明确了免疫细胞技术按照细胞来进行监管的管理方式,符合国际主流国家的监管方法,也为相关企业进行临床试验提供了更加清晰的研发和方向。

中国是CAR-T临床研究领域第二活跃的国家,ODAC会议结果将加速国内CAR-T产品研发和上市进程。

目前国内的研发CAR-T技术的企业达上百家,中国在ClinicalTrials.gov登记的CAR-T相关临床研究数量仅次于美国。ODAC一致投票推荐使得国内企业看到了CAR-T技术市场应用前景的曙光,预计接下来会有不少企业开始申报临床试验。FDA的认可也为CFDA对CAR-T产品申报的审批流程、制度和监管方式提供了借鉴,有望加快CAR-T产品的审批速度和上市进程。

参考中国报告网发布《2017-2022年中国医药行业市场发展现状及未来前景分析报告》

与国外CAR-T巨头技术合作将加速我国的CAR-T技术产业化进程。

复星医药与KitePharma联合成立复星医药凯特生物科技(中国)有限公司,双方各持合资公司50%的股权。合资公司将获得KET-C19的中国商业化权利及后续两个产品(KITE-439、KITE-718)授权许可的优先选择权。

药明康德与Juno联合成立上海药明巨诺生物科技有限公司,双方将结合Juno的CAR-T技术和T细胞受体技术,以及药明康德的研发生产平台及丰富的中国本地市场经验,联合打造中国领先的细胞疗法公司,为血液肿瘤和实体肿瘤病人开发创新的细胞免疫疗法。

相对于新药研发初创公司,复星医药和药明康德具备多年的药品研发、临床试验、注册报批和市场推广经验,有利于将CAR-T技术快速推向市场应用。2017年,CFDA发布了《关于鼓励药品医疗器械创新改革临床试验管理的相关政策》(征求意见稿),根据该政策,在境外取得的临床试验数据可直接用于在中国申报注册申请。

若相关政策得以实行,复星医药和药明康德有望依托合作公司在国外的临床数据和已上市基础,成为CAR-T产品最先上市的企业。

国内有多家上市公司通过投资或技术合作的形式涉及CAR-T技术,目前多处于临床一期阶段。

与复星医药、药明康德等公司直接引入国外成熟产品的CAR-T布局思路不同,国内的其他多家上市公司投资了我国自主研发的CAR-T技术,其中安科生物和佐力药业的进展最快,具备多个研发产品线并进入了临床I期阶段,在CAR-T治疗实体瘤方面积累了较多的经验。银河生物、中源协和和东城药业均通过技术合作的形式进军CAR-T领域,未来的临床效果尚待观察。

表:涉及CAR-T技术的上市公司研究进展

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。