当今社会生活方式的改变,使得胃肠道疾病患者越来越多,胃肠道用药市场呈上升趋势,其中成人用药主导市场,占比超过九成。儿童用药市场规模远小于成人,但其成长性较好,增速明显。

胃肠道用药常用的剂型有片剂、胶囊剂、溶液剂、散剂及颗粒剂、丸剂等,不同人群在剂型使用上各有特点。在成人胃肠道用药零售市场中,片剂的规模最大。

胃肠疾病是困扰大家的老毛病了,由于我们每天的饮食都必须经过肠胃,因此重视肠胃的健康是非常有必要的。数据显示,我国肠胃病患者的人数高达2.3亿人,其中约有40%患者长期受胃肠病的困扰,大肠癌患者也呈上升趋势,国人肠道健康不容乐观。

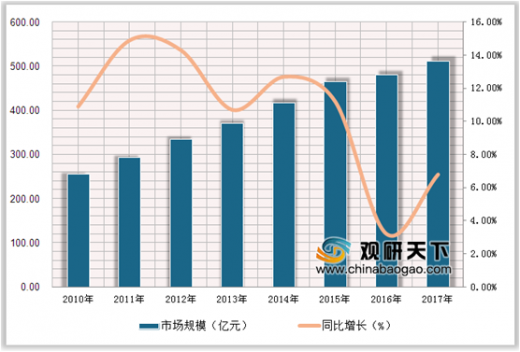

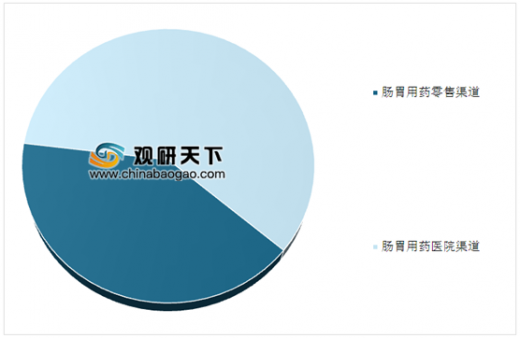

目前国内胃肠病患者将近1.2亿,其中老人占70%,这使得国内胃肠药市场规模逐年增加。2017年我国肠胃用药行业市场规模512亿元,同比2016年的480亿元增长了6.7%。其中肠胃用药医院渠道为303亿元,占比59.18%,肠胃零售医院渠道为209亿元,占比40.82%。

2010-2017年中国肠胃用药行业市场规模及增长情况

数据来源:药监局

2017年我国肠胃药行业集中度

数据来源:药监局

在对胃肠道药品主要品牌分析研究的过程中发现,胃药市场行业集中度并不高,很多知名药品企业都开发有胃肠药产品,已基本形成群雄割据的态势,同时加剧了品牌间竞争的激烈程度。

胃肠药品主要由抗溃疡及抗酸类、助消化类、胃动力类、止泻类等几大类药物组成。当今生活节奏加快,导致饮食的改变,因此引起胃肠道疾病的机率较高,且复发率很高,据相关资料显示,5年复发率为50%~90%。许多消费者为免去排队挂号的时间,更多的选择在零售药店购买药物。

胃动力的药物以多潘立酮为代表,就目前而言,国内生产多潘立酮的企业较多,像丽珠集团、江苏豪森制药等,但市场份额却较低。只有西安杨森主打的产品吗丁啉片一直保持着良好的市场份额,占领其八成以上的市场,其霸主地位难为动摇。

2017年我国胃肠用药零售市场主要品牌

| 排名 |

品牌 |

| 1 |

太极集团 |

| 2 |

阿斯利康 |

| 3 |

拜耳 |

| 4 |

江中药业 |

| 5 |

西安杨森 |

| 6 |

北京澳特舒尔 |

| 7 |

浙江爱生 |

| 8 |

天士力 |

| 9 |

江西天施康 |

| 10 |

亚宝药业 |

信息来源:观研天下整理

2017年我国部分肠胃用药零售市场价格分析

| 名称 |

剂型 |

规格 |

零售价 |

生产企业 |

| 小儿肠胃康颗粒 |

颗粒 |

5克*12袋*120盒 |

28.8 |

温州海鹤 |

| 枫蓼肠胃康合剂 |

合剂(含口服液) |

120ml*1 |

24.9 |

海南万州绿色制药有限公司 |

| 枫蓼肠胃康片 |

糖衣片 |

--*60 |

23.2 |

广州白云山和记黄埔中药有限公司 |

| 枫蓼肠胃康胶囊 |

胶囊剂 |

0.37g*24/粒 |

25.5 |

海口奇力制药有限公司 |

| 肠胃舒胶囊 |

胶囊剂 |

0.4g*24粒*盒 |

23.5 |

云南优克制药公司 |

| 小儿肠胃康颗粒 |

颗粒剂 |

5g*18袋 |

37.6 |

浙江泰康药业集团新余制药有限公司 |

| 枫蓼肠胃康胶囊 |

胶囊剂 |

0.37g*24粒 |

24 |

海口奇力制药股份有限公司 |

| 小儿肠胃康颗粒 |

颗粒剂 |

5g*10包 |

22.8 |

洋浦华恩药业有限公司 |

| 枫蓼肠胃康分散片 |

无 |

0.6g*36片 |

33.9 |

海南皇隆制药厂有限公 |

| 枫蓼肠胃康胶囊 |

胶囊剂 |

0.37g*12 |

16.2 |

海口奇力制药有限公司 |

| 枫蓼肠胃康片 |

无 |

0.2g*48片 |

24.9 |

海南万州绿色制药有限 |

| 肠胃舒胶囊 |

胶囊剂 |

0.4g*36粒 |

36.3 |

云南优克制药公司 |

信息来源:观研天下整理

基于胃肠道用药市场前景可观,很多知名制药企业都开发有胃肠药产品,这直接加剧了品牌竞争的激烈程度。同时胃肠道用药的市场规模也随之逐步扩大。随着人们工作和生活压力的增大,我国胃病患病率不断上升,使得近几年消化系统疾病用药的市场份额保持稳定的增长态势。

预计未来,肠胃药市场结构不会发生明显改变,市场更加集中,中成药走俏凸显地方优势的特点;化学药则继续由外资品牌主导。同时,随着我国医疗格局发生的变化,加之消费者自我药疗意识不断的增强。大病到医院,小病到社区,常用药品到药店,胃部疾病自诊自治,由此推动了非处方胃肠道药品(OTC)品种的不断壮大。

资料来源:药监局,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。