生育健康筛查:基因测序临床应用的起点

生育健康筛查主要包括无创产前检测(NIPT)、胚胎植入前检测(PGD/PGS)、婚孕前的遗传病检测以及新生儿遗传病检测4 个方面,其中无创产前检测是目前基因测序临床转化最成熟的项目,而胚胎植入前检测有望成为继NIPT 之后基因测序临床应用的下一个爆发点。

(1)无创产前检测:基因测序临床转化最成熟的项目

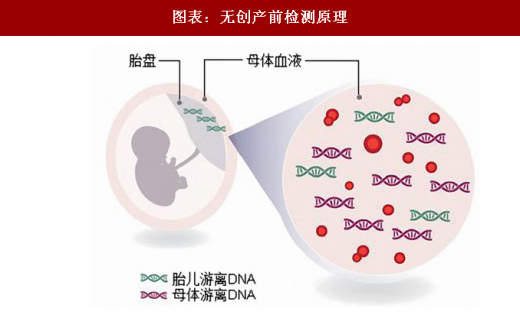

孕妇的外周血中存在游离DNA 片段,其中绝大部分来自母体本身,同时也包含少量的胎儿游离DNA。基于这个原理,无创产前检测利用高通量测序技术和生物信息学的分析方法,对孕妇外周血中游离胎儿DNA 进行检测,从而判断胎儿是否患有包括唐氏综合征在内的多种染色体相关疾病。

参考观研天下发布《2018年中国计划生育用药市场分析报告-行业运营态势与发展趋势预测》

图表:无创产前检测原理

资料来源:观研天下整理

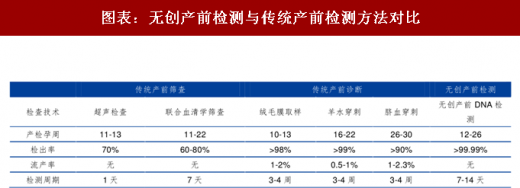

与传统的产前筛查和诊断技术相比,无创产前检测集合了无创、检测周期短、操作便捷、安全性高、准确率高等多方面的优势,其中现阶段对21-三体综合征和18-三体综合征的检出率可以达到100%,特异性为97.9-99.7%。

图表:无创产前检测与传统产前检测方法对比

资料来源:观研天下整理

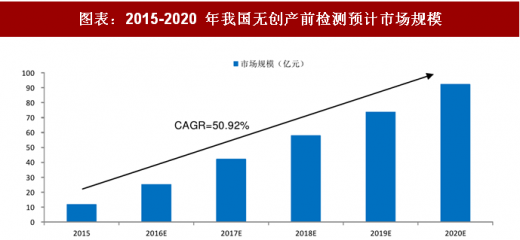

近年二孩政策的放开刺激了新生儿出生率的回升,我们假设未来没有其他激励政策,预计每年出生人数维持在1800 万左右,不考虑多胞胎的情况,对应着每年1800 万的孕妇,即潜在使用人群。

根据American family physician 的论文,胎儿唐氏综合征的发病风险会随着孕妇年龄的增长而增加,尤其在35 岁以上的孕妇人群中,胎儿唐氏综合征的发病率更是呈现几何增长。因此,这部分高龄产妇是无创产前检测需求最大的人群。受到晚婚观念和二孩政策的影响,2011-2015年间,我国高龄孕妇(≥35 岁)产儿比例显著增加,由8.62%增长至12.38%。此外,由于优生优育意识的提高和检测技术的不断优化和成熟,无创产前检测在检测对象上也由高风险人群向低风险人群延伸。然而根据华大基因的调查结果,2015 年我国无创产前检测的市场渗透率还只有4.75%,综合多方面的利好因素,该渗透率仍有很大的提高空间,我们预计到2020 年时渗透率有望达到35%。

在价格上,受到市场竞争、技术发展以及政策导向等多方面的影响,近年来无创产前检测的价格不断下降,平均在1500 元/次附近,我们预计未来仍将维持稳中有降的趋势。以覆盖人群1760 万、渗透率35%、单价1500 元计算,我们预计2020 年国内无创产前检测的市场规模为92.4 亿元,2015-2020 年间的复合年增长率为50.92%。

图表:2015-2020 年我国无创产前检测预计市场规模

资料来源:观研天下整理

图表:2020 年我国无创产前检测预计市场规模

资料来源:观研天下整理

目前市场上无创产前检测产品趋于同质化,T13、T18、T21 是必备的三个检测项目,但华大基因和贝瑞基因的产品可检测的项目要明显多于其它几家公司。由于第二代测序技术已经非常成熟,因此无创产前检测在技术上的壁垒并不高,行业壁垒更多地来自于先发优势、规模、渠道和品牌。华大基因和贝瑞基因进入市场较早,在检测样本量上的积累远多于其它公司,已经占领了大部分的市场;由于业务体量大,形成了规模优势,产品成本低,与后续进入者进行价格战时也能明显占优;同时,受益于先发优势,二者均与各地多家医院建立了长期合作关系,抢占了医院资源,也在市场上树立了良好的品牌形象。因此,我们认为国内无创产前检测的市场格局在2015-2016 年就已经形成,未来较长一段时间内市场格局可能会由于新进入者产生小幅振荡,但仍将由两家公司主导。

(2)胚胎植入前检测:继NIPT 之后,基因测序临床应用的下一个爆发点

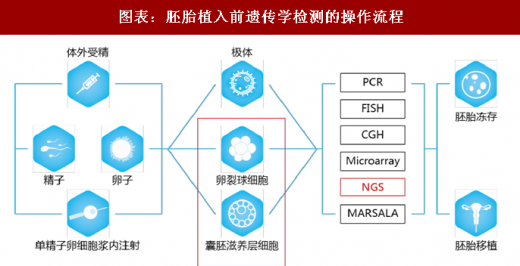

胚胎植入前遗传学检测是在人类辅助生殖技术(如体外受精、单精子卵细胞浆内注射等)的基础上,对配子或胚胎进行遗传学分析,检测配子或胚胎是否携带遗传缺陷,进而选择正常的胚胎进行移植的技术。多项研究表明,通过超排卵、体外受精等人工方法获得的胚胎有40%-60%存在染色体异常,且孕妇年龄越大风险越高,而染色体异常是导致妊娠失败和自然流产的重要原因,因此选择健康胚胎是试管婴儿成功的第一步。

胚胎植入前检测一般选取发育到第3 天(卵裂期)或第5 天(囊胚期)的胚胎组织进行检测,即取出少量的卵裂球细胞或囊胚滋养层细胞进行胚胎活检。在检测方法上,PCR 技术和FISH技术应用于胚胎植入前检测的时间较早,操作也相对简单,目前仍然是临床上比较常用的检测方法,但也存在检测位点有限、检测结果不准确等问题,因此近年来逐步被二代测序技术所取代。

图表:胚胎植入前遗传学检测的操作流程

资料来源:观研天下整理

根据卫计委提供的数据,1984 年我国的不孕不育比例为4.8%,而2012 年时增长至12.5%,即8 对待孕夫妻中就有一对夫妻患有不孕不育症,未来这个比例还将进一步升高,增加了体外受精的潜在人群数量。胚胎植入前检测应用于体外受精,尤其是联合第二代测序技术以后,体外受精的成功率将大幅提高,二者的结合一方面有望继续提高体外受精技术在辅助生殖市场上的占有率,另一方面又能增加胚胎植入前检测在采用体外受精的人群中的渗透率,未来甚至可能发展成胚胎植入前检测成为体外受精过程中必需的环节。综合两方面的因素,我们预计胚胎植入前检测未来的市场渗透率会显著增加。

根据卫计委2015 年4 月发布的《人类辅助生殖技术配置规划指导原则》,2013 年我国体外受精的周期数为48.48 万,以每百万人口治疗周期年增长率5%、2016 年起各省人数均以2015年为基准计算,我们预计2020 年我国体外受精周期数将达到70 万。

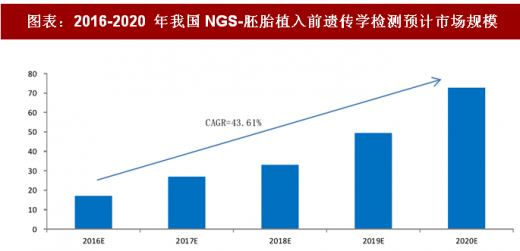

在价格上,相对于无创产前检测,胚胎植入前检测对仪器、操作技术、无菌环境等要求更高因此检测费用也略高一些,市场价格为2000-3000 元/胚胎。此外,为了保证胎儿成功妊娠,胚胎移植时通常植入2 个及以上的优质胚胎,故而在胚胎检测阶段检测的胚胎数会更多。以2020 年接受体外受精治疗人群的70%二代测序-胚胎植入前检测渗透率、一个体外受精周期检测6 个胚胎、单价2500 元/胚胎计算,我们预计2020 年时国内胚胎植入前检测的市场规模将达到72.56 亿,复合年增长率为43.61%。

图表:2016-2020 年我国NGS-胚胎植入前遗传学检测预计市场规模

资料来源:观研天下整理

图表:2020 年我国NGS-胚胎植入前遗传学检测预计市场规模

资料来源:观研天下整理

目前国内还没有相关的产品正式获批,其中进展最快的是贝康医疗(达安基因子公司)、贝瑞基因和中仪康卫,三者均于2016 年先后获得了创新医疗器械特别审批资格。此外,华大基因、博奥生物、安诺优达等多家公司也在积极推进其胚胎植入前检测产品的上市。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。