参考中国报告网发布《2017-2022年中国生物医药产业园行业市场发展现状及十三五发展定位分析报告》

(一)医药行业整体格局及市场化程度

与国际市场相比,我国医药行业目前整体仍呈现出一定“小、散、乱”的特征,部分制药企业存在规模偏小、研发投入不足、核心竞争力缺乏等问题,低水平重复建设现象比较严重。

尽管在各环节受到政策的严格监管,但我国医药行业市场化程度较高,竞争充分。

经过几十年的行业积累,在我国已经逐渐形成了一批具备一定科研能力,拥有先进的管理和生产经验的优秀制药企业。

随着监管及市场环境的变化,拥有较强技术研发实力的企业的潜力将进一步释放,技术水平较低、研发能力弱的企业的市场可能在新的市场环境中被淘汰,市场进一步向优势企业集中。

1、制药行业发展趋势

经过数十年的积累,我国已形成一批具备较强技术实力、能力全面、利润规模较大的企业。

行业将从低水平重复建设逐渐向创新型方向发展。

同时,随着人口老龄化及城市化进程的推进,慢性疾病治疗市场的规模将进一步增大。

(二)影响发展的有利与不利因素

1、影响行业发展的有利因素

(1)国民经济持续发展与人口老龄化趋势,促进医药需求增长

作为医药产业发展的经济基础,我国国内生产总值和人均可支配收入的持续增长,进一步释放了人民群众日益提升的健康需求。

《中国人口老龄化发展趋势预测研究报告》指出,中国是世界上老年人口最多的国家,占全球老年人口总量的五分之一。

2010 年第六次全国人口普查结果,我国65 岁及以上人口为1.19 亿人,占8.87%,同2000 年第五次全国人口普查相比上升了1.91%。根据国家统计局数据,截至2013 年我国65 岁及以上人口总数已经超过1.31 亿。人口老龄化的日趋严重将直接导致我国药品消费需求的大幅提升。

我国目前已成为全球药品消费增速最快的地区之一,并且有望在2020 年以前成为仅次于美国的全球第二大药品市场。

(2)医药卫生体制改革促进医药市场持续扩容

深化医药卫生体制改革要求逐步建立覆盖城乡居民的公共卫生服务体系、医疗服务体系、医疗保障体系和药品供应保障体系,形成“四位一体”的基本医疗卫生制度,为群众提供安全、有效、方便、价廉的医疗卫生服务,这将进一步扩大消费需求和提高用药水平。

《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》提出推进健康中国建设,实行医疗、医保、医药联动,建立覆盖城乡的基本医疗卫生制度和现代医院管理制度。

优化医疗卫生机构布局,健全上下联动、衔接互补的医疗服务体系,完善基层医疗服务模式,促进医疗资源向基层、农村流动。

在未来,广大农村市场和城市社区医疗机构将承担80%人群的基本医疗保障任务,基层医疗的崛起为药品市场的发展提供了良机,未来几年覆盖基层医疗的药品市场规模将呈现快速增长的趋势。

(3)政策环境有利于药品研发创新活动

近年来,为了改善我国医药创新研发的环境,国家相继出台多种类型的政策,鼓励药品企业创新研发,提高药品质量。

在药品注册环节,我国改革药品注册审评审批制度,加快药品审评速度,特别是创新型药品的审评速度;开展临床核查,提高药品研发的规范性,降低低水平重复建设。

在生产环节,强制推行新版GMP 认证,在2015 年12 月31 日前未通过新版GMP 认证的企业不得开展生产。

在流通环节,在药品招标中向国产创新型产品倾斜。

2016 年5 月26 日,国务院办公厅发布《药品上市许可持有人制度试点方案》。

药品上市许可持有人制度是欧洲、美国、日本等制药发达国家和地区在药品监管领域的通行做法,该制度采用药品上市许可与生产许可分离的管理模式,允许药品上市许可持有人(药品上市许可证明文件的持有者,即药品生产企业、研发机构或者科研人员)自行生产药品,或者委托其他生产企业生产药品。

上市许可持有人制度与国际接轨,有利于药品研发机构和科研人员积极创制新药;有利于产业结构调整和资源优化配置,促进专业分工,提高产业集中度,避免重复投资和建设;为研发型机构专注于研发活动的同时可进一步参与到药品生产及销售环节的利益分配创造条件。

(4)资本市场环境逐步改善

随着我国资本市场改革和发展,公开发行股票、风险投资、私募股权投资的规模不断扩大,医药成为受益最大的行业之一。

越来越多的医药企业通过资本市场募集资金,为技术创新、开拓市场、兼并重组和中小企业发展创造了条件。

同时,风险投资分散了新药开发的风险,有力地支持了医药技术创新活动。

上述背景对于推动医药行业内优势企业的转型升级具有明确的指导意义,行业内的重组整合进程将进一步加快。

2、影响行业发展的不利因素

(1)企业规模普遍偏小、产业集中度低、技术创新难

与国际大型制药企业相比,我国化药制剂生产企业的整体规模偏小,行业集中度较低。

由于缺乏规模效应,我国化药制剂生产企业在装备升级、新产品研制、工艺创新、市场开发、管理水平提升等方面的投入不足,整体处于国际医药分工的低端,产品同质化程度较高,低端产能过剩,抵御风险能力较弱,行业发展瓶颈较为突出。

(2)研究开发投入不足,产业持续发展能力较弱

根据国家统计局的统计数据,2014 年我国医药制造业规模以上工业企业研发投入仅390.32 亿元,占同期主营业务收入的比例仅为1.67%。

与欧美发达国家平均占营业收入15%-20%的研发投入比例相比,我国制药企业的研发投入严重不足,造成我国制药企业的产品结构一直以低技术附加值的简单仿制药为主,高技术附加值的药品占比很低,影响了我国医药产业的持续发展和国际竞争力。

(3)企业面临成本升高、药品价格下降的经营压力

一方面,由于环境和资源约束加强,国家对化学原料药及制剂产品的质量标准和环保标准不断提高,企业生产成本不断上升。

2011 年3 月1 日起施行《药品生产质量管理规范(2010 年修订)》,并强制药品生产企业血液制品、疫苗、注射剂等无菌药品的生产,应在2013 年12 月31 日前达到新版药品GMP 要求;其他类别药品的生产均应在2015 年12 月31 日前达到新版药品GMP 要求。

2016 年10 月29 日,国务院印发《关于开展第二次全国污染源普查的通知》,制药行业将成为污染源普查的对象之一。

许多药品生产企业的既有排污装置难以达标,将直接抬高药品生产企业的生存门槛。

另一方面,随着近年来政府一系列药品价格调控政策的实施,药品整体的价格水平持续下降,我国制药企业面临较大的经营压力。

(三)行业进入的主要壁垒

(1)政策准入壁垒

药品的使用直接关系到患者的身体健康和生命安危,因此国家在行业准入、生产、经营和质量控制等各方面制订了一系列严格的法律、法规,以加强对医药行业的监管。

目前,我国对医药行业的药品生产和药品经营实行许可证制度,药品生产企业必须取得《药品生产许可证》及《药品注册批件》,并通过GMP 认证;药品经营企业必须取得《药品经营许可证》并通过GSP 认证。

(2)技术壁垒

药品质量的重要性决定了其生产具有较高的技术要求;药品的研发和生产工艺的创新,对制药企业的技术开发能力提出更高的要求,缺乏人才及技术储备的公司难以在短时间内具备适应行业发展要求的技术水平。

近年来随着知识产权保护意识的增强,为保护研发及生产过程中的产品和技术工艺创新成果,医药企业积极申请专利保护,构成了其他企业进入相应医药领域的壁垒。

(3)资金壁垒

医药行业属于技术和资本密集型行业,药品从研究、临床试验、试生产到最终的生产、销售,需要投入大量的时间、资金、人才、设备等资源,且周期较长。

随着医药生产现代化步伐的加快,医药产业的技术装备水平迅速提高,以及国家对研发、GMP 和GSP 要求的不断提高,缺乏持续资金支持的企业难以在医药行业立足。

(4)品牌壁垒

优秀的药品意味着过硬的品质、可靠的疗效、患者和医生的高度信赖。

患者对于药物的选择具有谨慎性、长期依赖性等特点,对品牌的忠诚度较高。

新竞争者树立品牌必须经过漫长的市场考验。

(一)医药行业整体格局及市场化程度

与国际市场相比,我国医药行业目前整体仍呈现出一定“小、散、乱”的特征,部分制药企业存在规模偏小、研发投入不足、核心竞争力缺乏等问题,低水平重复建设现象比较严重。

尽管在各环节受到政策的严格监管,但我国医药行业市场化程度较高,竞争充分。

经过几十年的行业积累,在我国已经逐渐形成了一批具备一定科研能力,拥有先进的管理和生产经验的优秀制药企业。

随着监管及市场环境的变化,拥有较强技术研发实力的企业的潜力将进一步释放,技术水平较低、研发能力弱的企业的市场可能在新的市场环境中被淘汰,市场进一步向优势企业集中。

1、制药行业发展趋势

经过数十年的积累,我国已形成一批具备较强技术实力、能力全面、利润规模较大的企业。

行业将从低水平重复建设逐渐向创新型方向发展。

同时,随着人口老龄化及城市化进程的推进,慢性疾病治疗市场的规模将进一步增大。

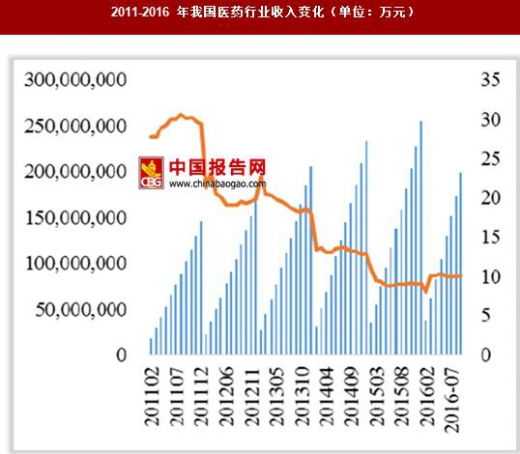

2011-2016 年我国医药行业收入变化(单位:万元)

数据来源:观研天下数据中心整理

(二)影响发展的有利与不利因素

1、影响行业发展的有利因素

(1)国民经济持续发展与人口老龄化趋势,促进医药需求增长

作为医药产业发展的经济基础,我国国内生产总值和人均可支配收入的持续增长,进一步释放了人民群众日益提升的健康需求。

《中国人口老龄化发展趋势预测研究报告》指出,中国是世界上老年人口最多的国家,占全球老年人口总量的五分之一。

2010 年第六次全国人口普查结果,我国65 岁及以上人口为1.19 亿人,占8.87%,同2000 年第五次全国人口普查相比上升了1.91%。根据国家统计局数据,截至2013 年我国65 岁及以上人口总数已经超过1.31 亿。人口老龄化的日趋严重将直接导致我国药品消费需求的大幅提升。

2005-2016年我国65岁及以上人口数量统计

数据来源:观研天下数据中心整理

我国目前已成为全球药品消费增速最快的地区之一,并且有望在2020 年以前成为仅次于美国的全球第二大药品市场。

(2)医药卫生体制改革促进医药市场持续扩容

深化医药卫生体制改革要求逐步建立覆盖城乡居民的公共卫生服务体系、医疗服务体系、医疗保障体系和药品供应保障体系,形成“四位一体”的基本医疗卫生制度,为群众提供安全、有效、方便、价廉的医疗卫生服务,这将进一步扩大消费需求和提高用药水平。

《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》提出推进健康中国建设,实行医疗、医保、医药联动,建立覆盖城乡的基本医疗卫生制度和现代医院管理制度。

优化医疗卫生机构布局,健全上下联动、衔接互补的医疗服务体系,完善基层医疗服务模式,促进医疗资源向基层、农村流动。

在未来,广大农村市场和城市社区医疗机构将承担80%人群的基本医疗保障任务,基层医疗的崛起为药品市场的发展提供了良机,未来几年覆盖基层医疗的药品市场规模将呈现快速增长的趋势。

(3)政策环境有利于药品研发创新活动

近年来,为了改善我国医药创新研发的环境,国家相继出台多种类型的政策,鼓励药品企业创新研发,提高药品质量。

在药品注册环节,我国改革药品注册审评审批制度,加快药品审评速度,特别是创新型药品的审评速度;开展临床核查,提高药品研发的规范性,降低低水平重复建设。

在生产环节,强制推行新版GMP 认证,在2015 年12 月31 日前未通过新版GMP 认证的企业不得开展生产。

在流通环节,在药品招标中向国产创新型产品倾斜。

2016 年5 月26 日,国务院办公厅发布《药品上市许可持有人制度试点方案》。

药品上市许可持有人制度是欧洲、美国、日本等制药发达国家和地区在药品监管领域的通行做法,该制度采用药品上市许可与生产许可分离的管理模式,允许药品上市许可持有人(药品上市许可证明文件的持有者,即药品生产企业、研发机构或者科研人员)自行生产药品,或者委托其他生产企业生产药品。

上市许可持有人制度与国际接轨,有利于药品研发机构和科研人员积极创制新药;有利于产业结构调整和资源优化配置,促进专业分工,提高产业集中度,避免重复投资和建设;为研发型机构专注于研发活动的同时可进一步参与到药品生产及销售环节的利益分配创造条件。

(4)资本市场环境逐步改善

随着我国资本市场改革和发展,公开发行股票、风险投资、私募股权投资的规模不断扩大,医药成为受益最大的行业之一。

越来越多的医药企业通过资本市场募集资金,为技术创新、开拓市场、兼并重组和中小企业发展创造了条件。

同时,风险投资分散了新药开发的风险,有力地支持了医药技术创新活动。

上述背景对于推动医药行业内优势企业的转型升级具有明确的指导意义,行业内的重组整合进程将进一步加快。

2、影响行业发展的不利因素

(1)企业规模普遍偏小、产业集中度低、技术创新难

与国际大型制药企业相比,我国化药制剂生产企业的整体规模偏小,行业集中度较低。

由于缺乏规模效应,我国化药制剂生产企业在装备升级、新产品研制、工艺创新、市场开发、管理水平提升等方面的投入不足,整体处于国际医药分工的低端,产品同质化程度较高,低端产能过剩,抵御风险能力较弱,行业发展瓶颈较为突出。

(2)研究开发投入不足,产业持续发展能力较弱

根据国家统计局的统计数据,2014 年我国医药制造业规模以上工业企业研发投入仅390.32 亿元,占同期主营业务收入的比例仅为1.67%。

与欧美发达国家平均占营业收入15%-20%的研发投入比例相比,我国制药企业的研发投入严重不足,造成我国制药企业的产品结构一直以低技术附加值的简单仿制药为主,高技术附加值的药品占比很低,影响了我国医药产业的持续发展和国际竞争力。

(3)企业面临成本升高、药品价格下降的经营压力

一方面,由于环境和资源约束加强,国家对化学原料药及制剂产品的质量标准和环保标准不断提高,企业生产成本不断上升。

2011 年3 月1 日起施行《药品生产质量管理规范(2010 年修订)》,并强制药品生产企业血液制品、疫苗、注射剂等无菌药品的生产,应在2013 年12 月31 日前达到新版药品GMP 要求;其他类别药品的生产均应在2015 年12 月31 日前达到新版药品GMP 要求。

2016 年10 月29 日,国务院印发《关于开展第二次全国污染源普查的通知》,制药行业将成为污染源普查的对象之一。

许多药品生产企业的既有排污装置难以达标,将直接抬高药品生产企业的生存门槛。

另一方面,随着近年来政府一系列药品价格调控政策的实施,药品整体的价格水平持续下降,我国制药企业面临较大的经营压力。

(三)行业进入的主要壁垒

(1)政策准入壁垒

药品的使用直接关系到患者的身体健康和生命安危,因此国家在行业准入、生产、经营和质量控制等各方面制订了一系列严格的法律、法规,以加强对医药行业的监管。

目前,我国对医药行业的药品生产和药品经营实行许可证制度,药品生产企业必须取得《药品生产许可证》及《药品注册批件》,并通过GMP 认证;药品经营企业必须取得《药品经营许可证》并通过GSP 认证。

(2)技术壁垒

药品质量的重要性决定了其生产具有较高的技术要求;药品的研发和生产工艺的创新,对制药企业的技术开发能力提出更高的要求,缺乏人才及技术储备的公司难以在短时间内具备适应行业发展要求的技术水平。

近年来随着知识产权保护意识的增强,为保护研发及生产过程中的产品和技术工艺创新成果,医药企业积极申请专利保护,构成了其他企业进入相应医药领域的壁垒。

(3)资金壁垒

医药行业属于技术和资本密集型行业,药品从研究、临床试验、试生产到最终的生产、销售,需要投入大量的时间、资金、人才、设备等资源,且周期较长。

随着医药生产现代化步伐的加快,医药产业的技术装备水平迅速提高,以及国家对研发、GMP 和GSP 要求的不断提高,缺乏持续资金支持的企业难以在医药行业立足。

(4)品牌壁垒

优秀的药品意味着过硬的品质、可靠的疗效、患者和医生的高度信赖。

患者对于药物的选择具有谨慎性、长期依赖性等特点,对品牌的忠诚度较高。

新竞争者树立品牌必须经过漫长的市场考验。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。