参考中国报告网发布《2017-2022年中国体外诊断市场发展现状及十三五投资策略研究报告》

(一)我国体外诊断行业经营模式与利润水平

1、行业特有的经营模式

(1)销售模式

目前我国体外诊断企业销售模式通常以经销模式为主、直销为辅。由于我国医疗器械产品客户数量多、分布广,且产品专业性较强,因而在长期发展过程中逐渐形成了生产与销售的专业化分工。经销商一般具有地区性,在区域内具有良好的医院资源和客户关系,可以协助体外诊断生产企业快速构建全国范围内的营销网络。

(2)售后服务及配套模式

国内体外诊断企业一般直接提供技术支持及售后服务。在售后服务方面,国内企业具备突出的快速响应优势;同时,很多企业经过培养和协助,支持渠道经销商自主进行售后服务。

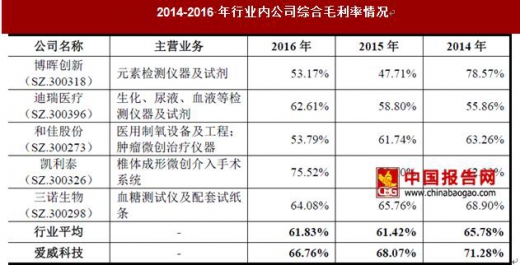

2、行业利润水平及其变动趋势

体外诊断行业属于高新技术产业,行业利润水平较高,国内企业综合毛利率一般在50%以上,但不同产品类别的公司毛利率水平差异较大,行业总体利润水平保持相对平稳。

目前我国体外诊断领域生产企业规模普遍较小,掌握关键核心技术的企业不多,产品竞争力不强,未来可能面临竞争加剧、产品降价的风险,一定程度上影响行业利润率水平。

(二)行业的周期性、区域性和季节性特征

1、周期性

体外诊断行业属于弱周期性行业。其下游行业与医疗健康关系密切,需求与地区经济及医疗水平相关,需求刚性较强,因此行业周期性特征不明显,波动较低,行业抗风险能力较强。

2、区域性

体外诊断产品下游市场主要为医院临床检验、体检中心、医学独立实验室等,市场需求与医疗事业发展和医疗保健支出水平联系紧密,由此形成各国家及国内各地区之间的区域性差异。

受区域经济发展水平影响,我国体外诊断行业消费需求呈现地域特征,市场需求主要集中在人口密集、经济发达的地区以及医疗服务水平较高的各省一二线城市,长三角、珠三角和环渤海经济区市场需求较为突出。

3、季节性

受下游需求市场的影响,行业存在一定的季节性销售特征。国内一季度节假日较多,就诊、体检的人数较少,体外诊断试剂需求相对较小;四季度由于季节变化明显,疾病发病率较高,就诊、体检的人数增多,体外诊断试剂的需求最大。

而体外诊断仪器国内销售的季节性则不太明显。据统计,我国体外诊断行业在2015年达到316亿元,同比2011年增长了116.43%;2011-2015年我国体外诊断行业平均增速超过20%,深受资本市场追捧,即将迎来下一个黄金期。

随着我国居民可支配收入水平提高,疾病诊断预防及健康管理的需求增强。据预测,未来五年体外诊断将保持15%的复合增速,2020年中国体外诊断市场规模有望达到640亿元左右。

(一)我国体外诊断行业经营模式与利润水平

1、行业特有的经营模式

(1)销售模式

目前我国体外诊断企业销售模式通常以经销模式为主、直销为辅。由于我国医疗器械产品客户数量多、分布广,且产品专业性较强,因而在长期发展过程中逐渐形成了生产与销售的专业化分工。经销商一般具有地区性,在区域内具有良好的医院资源和客户关系,可以协助体外诊断生产企业快速构建全国范围内的营销网络。

(2)售后服务及配套模式

国内体外诊断企业一般直接提供技术支持及售后服务。在售后服务方面,国内企业具备突出的快速响应优势;同时,很多企业经过培养和协助,支持渠道经销商自主进行售后服务。

2、行业利润水平及其变动趋势

体外诊断行业属于高新技术产业,行业利润水平较高,国内企业综合毛利率一般在50%以上,但不同产品类别的公司毛利率水平差异较大,行业总体利润水平保持相对平稳。

资料来源:公开资料整理

注:博晖创新(SZ.300318)2015 年毛利率大幅下降,系由于收购血液制品公司,血液制品占其同期营业收入的43.11%,但毛利率仅为19.90%。

目前我国体外诊断领域生产企业规模普遍较小,掌握关键核心技术的企业不多,产品竞争力不强,未来可能面临竞争加剧、产品降价的风险,一定程度上影响行业利润率水平。

(二)行业的周期性、区域性和季节性特征

1、周期性

体外诊断行业属于弱周期性行业。其下游行业与医疗健康关系密切,需求与地区经济及医疗水平相关,需求刚性较强,因此行业周期性特征不明显,波动较低,行业抗风险能力较强。

2、区域性

体外诊断产品下游市场主要为医院临床检验、体检中心、医学独立实验室等,市场需求与医疗事业发展和医疗保健支出水平联系紧密,由此形成各国家及国内各地区之间的区域性差异。

受区域经济发展水平影响,我国体外诊断行业消费需求呈现地域特征,市场需求主要集中在人口密集、经济发达的地区以及医疗服务水平较高的各省一二线城市,长三角、珠三角和环渤海经济区市场需求较为突出。

3、季节性

受下游需求市场的影响,行业存在一定的季节性销售特征。国内一季度节假日较多,就诊、体检的人数较少,体外诊断试剂需求相对较小;四季度由于季节变化明显,疾病发病率较高,就诊、体检的人数增多,体外诊断试剂的需求最大。

而体外诊断仪器国内销售的季节性则不太明显。据统计,我国体外诊断行业在2015年达到316亿元,同比2011年增长了116.43%;2011-2015年我国体外诊断行业平均增速超过20%,深受资本市场追捧,即将迎来下一个黄金期。

数据来源:观研天下数据中心整理

随着我国居民可支配收入水平提高,疾病诊断预防及健康管理的需求增强。据预测,未来五年体外诊断将保持15%的复合增速,2020年中国体外诊断市场规模有望达到640亿元左右。

数据来源:观研天下数据中心整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。