2016年为我国深化医改之年,国务院总理李克强明确指出要把降药价作为深化医疗改革的突破口,城市公立医院综合改革试点城市扩大到200个,在试点城市公立医院实现药品销售零加成,实行医药分离,破除“以药养医”机制,并在药品流通领域推行“两票制”,挤压中间流通环节,改变我国过去药品流通环节过多,层层加价的局面,多管齐下降药价

参考观研天下发布《2019年中国医药商业市场分析报告-市场规模现状与未来趋势研究》

1、批发:两票制促批发行业整合,提升集中度

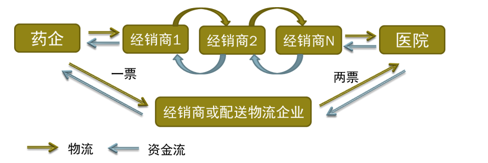

“两票制”重构医药流通行业:医药流通领域“两票制”是指药品生产企业直接开票到流通企业,流通企业再开票(发货)到医院,一共开两次发票。以此遏制我国医药流通行业“挂靠走票、倒票洗钱”的违法行为,规范药品流通秩序。“两票制”实施后,将使得中小型医药流通企业因此面临生存危机,过往以“倒票”等大量不合规的医药商业企业将关门倒闭,同时医药商业领域的并购重组将成为新的发展趋势,医药商业集中度将进一步提升,超大型医药企业集团和一大批全国性、区域性的龙头医药流通企业将产生。

2、零售:分享零加成后医院药房市场

零售药店连锁率持续提升,准备承接零加成政策红利。截止去年11月底,药品零售连锁企业5609家,下辖门店220703家;零售单体药店226331家,零售药店门店总数447034家,零售药店(包括连锁和单体)门店总数基本维持在44万家左右。零售药店行业仍然较分散,CR100市占率仅有29.1%,拥有零售门店总数54391家,占全国零售药店门店总数的12.2%;行业龙头国药控股国大药房2016年销售额103亿元,2016年药品零售行业销售额3679亿元,行业龙头市占率仅有2.8%。

2016年,以上市公司为代表的大型零售连锁企业兼并速度加快,零售连锁率持续提升,截至2016年11月,零售连锁率已达到49.4%,同比提高3.7个百分点。连锁药店拥有规模采购优势、管理优势,在采购成本,费用控制、人员配置、覆盖人口等方面优于单体药店,参考美国零售药店市场75%的连锁率,CVS、Walgreens、Rite三家连锁药店巨头占据了美国药品零售市场75%以上份额的市场格局,未来我国零售药店连锁率和集中度仍有较大提升空间。

三种方式分享药品零加成带来的政策红利。过去由于政府对公立医院投入不足,允许医院药品零售销售加成15%,医院药品销售的动力充足,形成了目前我国药品市场以公立医院为主的“八二结构”,公立医院占药品销售市场的80%,其余20%为药店。医院药品销售零差率后,使医院药房由过去的利润中心变成成本中心,医院降本增效意识上升。目前,医药流通企业(批发企业、零售药店)介入医院药房主要有三种模式:药房托管、远程配送和处方外流定点药店。医药流通企业/药店有望分享公立医院原有80%的药品市场。

参考观研天下发布《2019年中国医药商业市场分析报告-市场规模现状与未来趋势研究》

1、批发:两票制促批发行业整合,提升集中度

“两票制”重构医药流通行业:医药流通领域“两票制”是指药品生产企业直接开票到流通企业,流通企业再开票(发货)到医院,一共开两次发票。以此遏制我国医药流通行业“挂靠走票、倒票洗钱”的违法行为,规范药品流通秩序。“两票制”实施后,将使得中小型医药流通企业因此面临生存危机,过往以“倒票”等大量不合规的医药商业企业将关门倒闭,同时医药商业领域的并购重组将成为新的发展趋势,医药商业集中度将进一步提升,超大型医药企业集团和一大批全国性、区域性的龙头医药流通企业将产生。

2015年,我国医药流通行业有13500个企业,行业CR3为33.5%,CR10为46.9%,CR100为68.9%;2016年11月底,全国有药品批发企业12975家,减少了500多家,CR100提升到70.9%,提升了2个百分点。我们认为未来医药流通将形成“3+1+N”占主要流通市场的格局,即3家销售过千亿的全国性医药流通企业(上药、国药控股、华润医药)+1家500亿级别全国性企业(九州通)+N家区域性医药流通龙头(柳州医药、国药一致、南京医药、华东医药、广州医药)。

两票制模式图

资料来源:联讯证券研究院,观研天下数据中心整理

2、零售:分享零加成后医院药房市场

零售药店连锁率持续提升,准备承接零加成政策红利。截止去年11月底,药品零售连锁企业5609家,下辖门店220703家;零售单体药店226331家,零售药店门店总数447034家,零售药店(包括连锁和单体)门店总数基本维持在44万家左右。零售药店行业仍然较分散,CR100市占率仅有29.1%,拥有零售门店总数54391家,占全国零售药店门店总数的12.2%;行业龙头国药控股国大药房2016年销售额103亿元,2016年药品零售行业销售额3679亿元,行业龙头市占率仅有2.8%。

2016年,以上市公司为代表的大型零售连锁企业兼并速度加快,零售连锁率持续提升,截至2016年11月,零售连锁率已达到49.4%,同比提高3.7个百分点。连锁药店拥有规模采购优势、管理优势,在采购成本,费用控制、人员配置、覆盖人口等方面优于单体药店,参考美国零售药店市场75%的连锁率,CVS、Walgreens、Rite三家连锁药店巨头占据了美国药品零售市场75%以上份额的市场格局,未来我国零售药店连锁率和集中度仍有较大提升空间。

近年来我国零售药店连锁率

资料来源:商务部《药品流通行业运行统计分析报告》,观研天下数据中心整理

三种方式分享药品零加成带来的政策红利。过去由于政府对公立医院投入不足,允许医院药品零售销售加成15%,医院药品销售的动力充足,形成了目前我国药品市场以公立医院为主的“八二结构”,公立医院占药品销售市场的80%,其余20%为药店。医院药品销售零差率后,使医院药房由过去的利润中心变成成本中心,医院降本增效意识上升。目前,医药流通企业(批发企业、零售药店)介入医院药房主要有三种模式:药房托管、远程配送和处方外流定点药店。医药流通企业/药店有望分享公立医院原有80%的药品市场。

药品零加成下医药流通企业介入医院药房的三种模式

资料来源:公开资料,观研天下数据中心整理

资料来源:公开资料,观研天下整理,转载请注明出处。(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。