一、体检行业国内投资环境分析

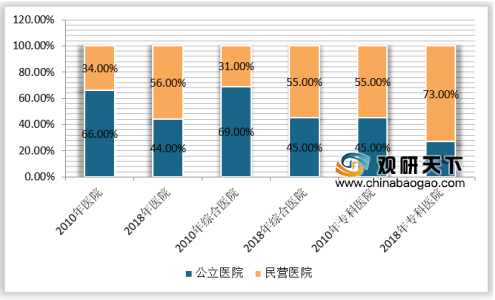

近年来,国家逐步开放民营资本进入医疗行业,我国的医疗行业社会资本占比逐步增长,为鼓励社会资本办医,国家在相关改革以及政策层面都做了制度性的安排。在最近的一轮医改中,把鼓励社会资本办医作为重中之重,同时“健康中国2030”规划中出:“1、优先支持社会力量举办非营利性医疗机构,推进和实现非营利性民营医院与公立医院同等待遇;2、破除社会力量进入医疗领域的不合理限制和隐性壁垒;3、加大政府购买服务的力度,支持保险业投资、设立医疗机构”。这些政策和制度性的保障为社会资本进入医疗产业铺平了道路,我国民营医院进入快速发展阶段,截止到2018年我国民营医院占比达到了73%。

参考观研天下发布《2019年中国体检市场分析报告-行业现状调查与未来动向研究》

二、中国体检行业市场机会分析

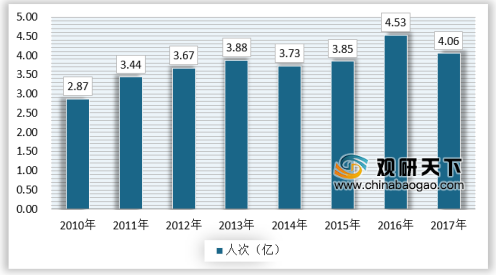

从近年来的《卫生健康统计年鉴》来看,我国的健康体检人数逐年增加,2010年参加健康体检的人数为2.87亿人,到2017年达到了4.06亿人,2010年到2017年我国参加健康体检人数增长率达到了40%。

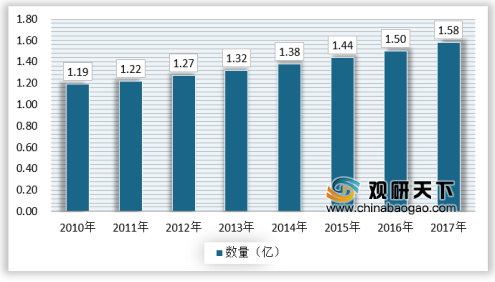

近年来,我国逐步步入老龄化阶段,65岁以上人口数量逐年增长,从2010年的1.19亿人增长到2017年的1.58亿人,随着我国人口老龄化的不断增加,健康体检的需求将进一步增加。

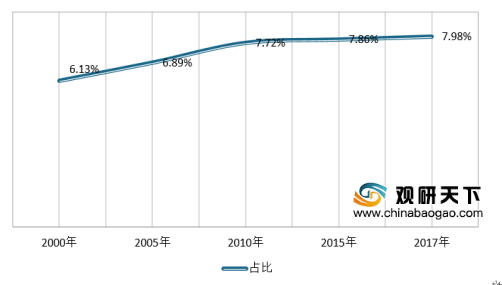

从国外国家的经验来看,老龄化和收入增长促进医疗保健消费。日本是世界上老龄化程度较高的国家之一,截至目前日本65 岁以上人口占比已经达到 27%,其医疗费用支出出占 GDP 比重也由1995年的5.22%上升至2017年的7.98%。目前我国65岁以上人口占到总人口的11.4%,随着我国的老龄化的加大,我国的健康体检市场将不断增加。

三、中国体检行业未来发展趋势预测

从近年来的健康体检结构来看,民营医院的占比逐步增加,随着公立医院在资金、人员、设备等的限制下,未来民营医院的健康体检人数将进一步增加,未来民营医院将成为健康体检的主流。

近年来,国家逐步开放民营资本进入医疗行业,我国的医疗行业社会资本占比逐步增长,为鼓励社会资本办医,国家在相关改革以及政策层面都做了制度性的安排。在最近的一轮医改中,把鼓励社会资本办医作为重中之重,同时“健康中国2030”规划中出:“1、优先支持社会力量举办非营利性医疗机构,推进和实现非营利性民营医院与公立医院同等待遇;2、破除社会力量进入医疗领域的不合理限制和隐性壁垒;3、加大政府购买服务的力度,支持保险业投资、设立医疗机构”。这些政策和制度性的保障为社会资本进入医疗产业铺平了道路,我国民营医院进入快速发展阶段,截止到2018年我国民营医院占比达到了73%。

参考观研天下发布《2019年中国体检市场分析报告-行业现状调查与未来动向研究》

2010-2018年我国医院行业民营医院占比对比

数据来源:观研天下数据中心整理

二、中国体检行业市场机会分析

从近年来的《卫生健康统计年鉴》来看,我国的健康体检人数逐年增加,2010年参加健康体检的人数为2.87亿人,到2017年达到了4.06亿人,2010年到2017年我国参加健康体检人数增长率达到了40%。

2010-2017年我国参加健康体检的人数统计

数据来源:观研天下数据中心整理

近年来,我国逐步步入老龄化阶段,65岁以上人口数量逐年增长,从2010年的1.19亿人增长到2017年的1.58亿人,随着我国人口老龄化的不断增加,健康体检的需求将进一步增加。

2010-2018年我国65岁以上人口数量

数据来源:观研天下数据中心整理

从国外国家的经验来看,老龄化和收入增长促进医疗保健消费。日本是世界上老龄化程度较高的国家之一,截至目前日本65 岁以上人口占比已经达到 27%,其医疗费用支出出占 GDP 比重也由1995年的5.22%上升至2017年的7.98%。目前我国65岁以上人口占到总人口的11.4%,随着我国的老龄化的加大,我国的健康体检市场将不断增加。

2000-2017年日本老龄化率与医疗费用支出占比

数据来源:观研天下数据中心整理

三、中国体检行业未来发展趋势预测

从近年来的健康体检结构来看,民营医院的占比逐步增加,随着公立医院在资金、人员、设备等的限制下,未来民营医院的健康体检人数将进一步增加,未来民营医院将成为健康体检的主流。

2010-2017年我国民营医院体检人数占比

数据来源:观研天下数据中心整理(ZPP)

观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。