一、无惧周期波动,一次性健康防护手套行业需求长期向上

一次性健康防护手套根据用途可分为医疗级和非医疗级,按使用材质不同可分为 PVC、丁腈、乳胶和 PE 手套。前三者可应用于医疗级及非医疗级,PE 主要用于非医疗级。医疗级手套是指满足目标市场相关医疗用途准入标准的手套,主要用于医疗手术、医疗检查、医疗护理等领域,属于一次性手套高端产品。非医疗级手套品质标准低于医疗级手套,无法满足医疗用途要求的标准,一般应用于食品加工、电子化工、家庭日用清洁卫生等领域。区分二者最主要的指标是针孔率,可以稳定生产医疗级一次性手套的企业具有较强的核心竞争力。

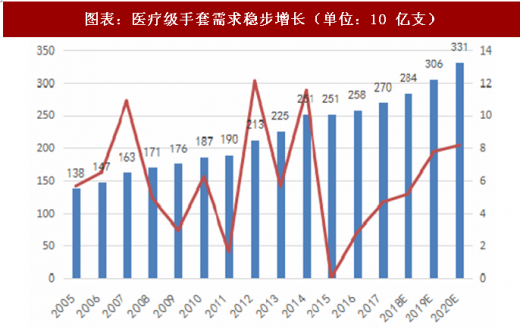

一次性健康防护手套需求呈现稳步增长态势,2017年全球一次性健康防护手套销量达4170亿支,2005到2017年年均复合增长率在8%左右。

1、根据中国塑协和马来西亚手套行业协会统计分析,2017 年医疗级手套的全球市场容量大概为 2700 亿支。其中,PVC 手套需求量约为 750 亿支,2009-2017 年均复合增长率达 3%;丁腈、乳胶手套需求量在 2000 亿支左右,同期丁腈手套年复合增长率在 8%-10%,乳胶手套则呈下滑趋势。

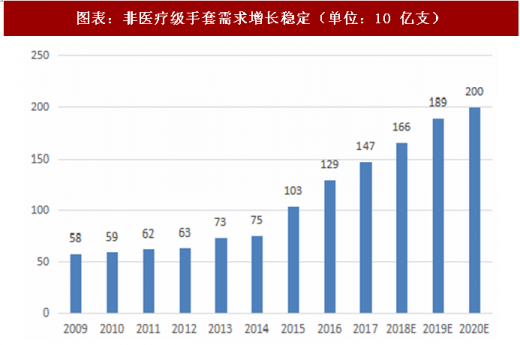

2、非医疗级手套的市场份额也呈稳定增长,2017 年非医疗级手套需求量为 1470 亿支,2009-2017 年均复合增长率达 12.33%。由于医疗级一次性手套制作工艺和标准都显著高于非医疗级,医疗级手套生产商同时具备非医疗级手套生产能力,因此这部分市场也是医疗手套生产商的潜在市场空间。预计到2020年,全球一次性健康防护手套销售量将达到5310 亿支,未来3年复合增长率为8.39%。

参考观研天下发布《2018-2023年中国医疗设备市场调查与发展趋势研究报告》

医疗手套作为公共卫生用品,刚需性强,理论上不受经济周期影响。美国是一次性防护手套全球最大消费地,顶级手套公司 2018 年 2 月的投资者报告数据显示,近 5 年来全球手套消费占比稳定在 30%-35%之间。我们以美国经济增长率与医疗手套消费量变动关系进行简单论证。从二者对比图可以看到,医疗手套消费增长率始终高于美国经济增长率。在 2008 年全球金融危机后,美国的经济增长率为-2%,医疗手套增长率却高达 8.5%,2012 年更是高达 15%,可见无显著经济周期性,增长较为稳定。

二、多因素共同推动行业持续稳定增长

1、发展中国家人均用量低,市场潜力巨大

发展中国家一次性医疗级手套人均用量远低于发达地区,未来仍具有较大成长空间。由于全球经济发展水平的差异,当前医疗手套主要消费地为美欧日等发达国家和地区,2017 年世界人均使用量为 29 支,美国平均水平为 150 支,但人口大国印度、中国的人均消费量仅为 8 支和 6 支,远低于发达地区。随着新兴国家经济发展水平和卫生水平的提高,潜在市场将会被逐步激发。假设印度、中国人均手套用量达到全球平均水平,两国的人口分别为 13.26 亿人与 13.8 亿人,则两国的需求量将会达到 784.74 亿支,占 2017 年全球一次性医疗手套需求的 29.06%;假设两国人均手套使用量只是美国的一半,那么两国的需求量将达到 2029.5 亿支,市场潜力巨大。

2、流行疫情、卫生意识提升与体制改革加速市场增长

新疫情的爆发唤醒人们医疗防护意识,各国相继进行了医疗体制改革,加速医疗手套市场增长。近年,非典 SARS、超级细菌、甲型 H1N1 及埃博拉病毒等疫情持续出现,不仅在短期内刺激了医疗手套的使用,更唤起了人们的医疗防护意识。在此背景下,伴随大多数国家经济发展水平的提高,医疗体制改革也正在加速。中美两个人口大国相继进行了医疗体制改革,建立了更为规范的医疗标准。美国颁布了 OSHA 健康关怀标准,欧洲颁布了EU-OSHA 标准,巴西等发展中国家也相继颁发了SESI 标准,进一步规范了医疗手套等卫生用品的使用。

一次性健康防护手套根据用途可分为医疗级和非医疗级,按使用材质不同可分为 PVC、丁腈、乳胶和 PE 手套。前三者可应用于医疗级及非医疗级,PE 主要用于非医疗级。医疗级手套是指满足目标市场相关医疗用途准入标准的手套,主要用于医疗手术、医疗检查、医疗护理等领域,属于一次性手套高端产品。非医疗级手套品质标准低于医疗级手套,无法满足医疗用途要求的标准,一般应用于食品加工、电子化工、家庭日用清洁卫生等领域。区分二者最主要的指标是针孔率,可以稳定生产医疗级一次性手套的企业具有较强的核心竞争力。

图表:医疗防护产品(左 PVC 手套、中丁腈手套、右乳胶手套)

图表来源:公开资料整理

一次性健康防护手套需求呈现稳步增长态势,2017年全球一次性健康防护手套销量达4170亿支,2005到2017年年均复合增长率在8%左右。

1、根据中国塑协和马来西亚手套行业协会统计分析,2017 年医疗级手套的全球市场容量大概为 2700 亿支。其中,PVC 手套需求量约为 750 亿支,2009-2017 年均复合增长率达 3%;丁腈、乳胶手套需求量在 2000 亿支左右,同期丁腈手套年复合增长率在 8%-10%,乳胶手套则呈下滑趋势。

2、非医疗级手套的市场份额也呈稳定增长,2017 年非医疗级手套需求量为 1470 亿支,2009-2017 年均复合增长率达 12.33%。由于医疗级一次性手套制作工艺和标准都显著高于非医疗级,医疗级手套生产商同时具备非医疗级手套生产能力,因此这部分市场也是医疗手套生产商的潜在市场空间。预计到2020年,全球一次性健康防护手套销售量将达到5310 亿支,未来3年复合增长率为8.39%。

图表:医疗级手套需求稳步增长(单位:10 亿支)

图表来源:公开资料整理

图表:非医疗级手套需求增长稳定(单位:10 亿支)

图表来源:公开资料整理

参考观研天下发布《2018-2023年中国医疗设备市场调查与发展趋势研究报告》

医疗手套作为公共卫生用品,刚需性强,理论上不受经济周期影响。美国是一次性防护手套全球最大消费地,顶级手套公司 2018 年 2 月的投资者报告数据显示,近 5 年来全球手套消费占比稳定在 30%-35%之间。我们以美国经济增长率与医疗手套消费量变动关系进行简单论证。从二者对比图可以看到,医疗手套消费增长率始终高于美国经济增长率。在 2008 年全球金融危机后,美国的经济增长率为-2%,医疗手套增长率却高达 8.5%,2012 年更是高达 15%,可见无显著经济周期性,增长较为稳定。

图表:医疗手套消费增长率不受美国经济增长率影响

图表来源:公开资料整理

二、多因素共同推动行业持续稳定增长

1、发展中国家人均用量低,市场潜力巨大

发展中国家一次性医疗级手套人均用量远低于发达地区,未来仍具有较大成长空间。由于全球经济发展水平的差异,当前医疗手套主要消费地为美欧日等发达国家和地区,2017 年世界人均使用量为 29 支,美国平均水平为 150 支,但人口大国印度、中国的人均消费量仅为 8 支和 6 支,远低于发达地区。随着新兴国家经济发展水平和卫生水平的提高,潜在市场将会被逐步激发。假设印度、中国人均手套用量达到全球平均水平,两国的人口分别为 13.26 亿人与 13.8 亿人,则两国的需求量将会达到 784.74 亿支,占 2017 年全球一次性医疗手套需求的 29.06%;假设两国人均手套使用量只是美国的一半,那么两国的需求量将达到 2029.5 亿支,市场潜力巨大。

图表:发展中国家与发达国家医疗手套普及率差距明显,未来空间广阔

图表来源:公开资料整理

2、流行疫情、卫生意识提升与体制改革加速市场增长

新疫情的爆发唤醒人们医疗防护意识,各国相继进行了医疗体制改革,加速医疗手套市场增长。近年,非典 SARS、超级细菌、甲型 H1N1 及埃博拉病毒等疫情持续出现,不仅在短期内刺激了医疗手套的使用,更唤起了人们的医疗防护意识。在此背景下,伴随大多数国家经济发展水平的提高,医疗体制改革也正在加速。中美两个人口大国相继进行了医疗体制改革,建立了更为规范的医疗标准。美国颁布了 OSHA 健康关怀标准,欧洲颁布了EU-OSHA 标准,巴西等发展中国家也相继颁发了SESI 标准,进一步规范了医疗手套等卫生用品的使用。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。