当代社会由于人们生活方式的变化及高强度的工作压力容易导致高血压、肥胖等疾病,进一步增加了心血管疾病的发病风险。

目前,针对心血管疾病,临床上主要采用药物治疗、开放式外科手术和介入治疗等手段缓解症状、改善预后。介入治疗是心血管疾病领域新兴的治疗方法,相对于外科治疗,其具有创伤小、并发症少、安全性高、恢复快等优点,近年来受到临床医生和患者的高度认可。

在临床应用中,按介入产品使用的发病部位划分,心血管介入器械主要分为冠状动脉介入器械、脑血管介入器械、主动脉介入器械、外周血管介入器械四类,其中外周血管介入器械包括外周动脉介入器械和静脉介入器械。

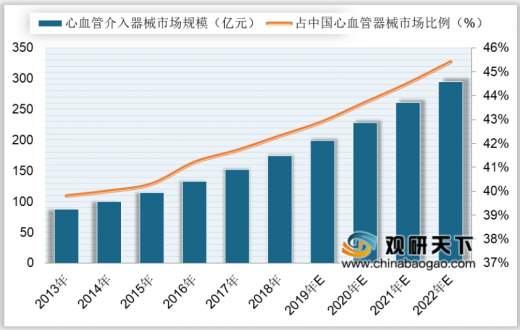

我国心血管介入器械市场持续扩容。2017年,我国心血管介入器械市场规模为152.1亿元,预计2022年将达到294.9亿元,2017-2022年复合增长率为14.2%.

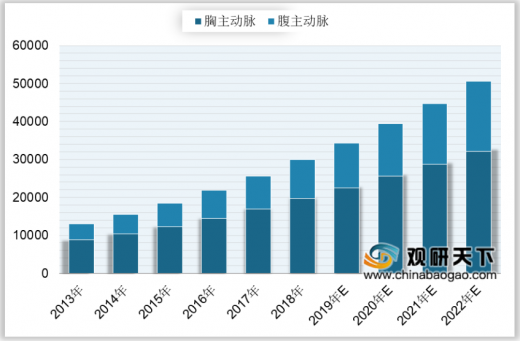

我国冠脉介入治疗已基本成熟,冠脉支架市场大部分已完成进口替代,主动脉和外周血管介入市场充满想象空间。随着腹主动脉腔内和胸主动脉腔内修复技术的不断成熟,主动脉介入治疗在临床上的认可度也将不断提高,未来手术量将持续增加,从而驱动主动脉介入器械市场快速增长。

我国主动脉腔内介入器械尚处于发展初期,2017年主动脉腔内介入器械市场规模达10.3亿元,预计到2022年将达到19.5亿元,期间年复合增长率为13.5%。

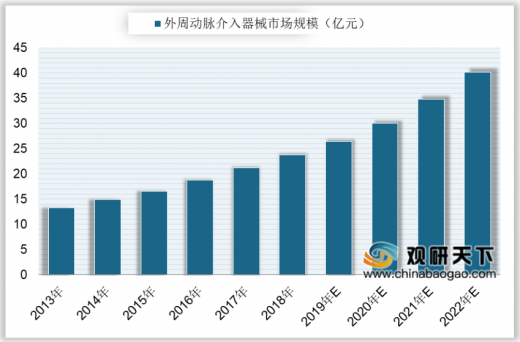

随着临床医生医疗技术水平的提升,医患关系逐步和谐,针对外周动脉的介入手术将得到广泛运用。预计2022年,中国外周动脉介入器械市场规模将达40.2亿元,外周静脉介入器械市场规模达到31亿元。

以上数据资料参考《2020年中国心血管介入器械市场分析报告-产业供需现状与投资前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

目前,针对心血管疾病,临床上主要采用药物治疗、开放式外科手术和介入治疗等手段缓解症状、改善预后。介入治疗是心血管疾病领域新兴的治疗方法,相对于外科治疗,其具有创伤小、并发症少、安全性高、恢复快等优点,近年来受到临床医生和患者的高度认可。

在临床应用中,按介入产品使用的发病部位划分,心血管介入器械主要分为冠状动脉介入器械、脑血管介入器械、主动脉介入器械、外周血管介入器械四类,其中外周血管介入器械包括外周动脉介入器械和静脉介入器械。

心血管介入器械分类

血管 |

治疗领域 |

介入器械 |

|

冠状血管 |

冠心病、急性冠脉综合征等 |

冠状动脉球囊扩张导管、PTCA导管、PTA导管、PTCA球囊扩张导管等 |

|

脑血管 |

急性缺血性脑卒中、颅内动脉狭窄、颅内动脉瘤等 |

颅内支架、颅内弹簧圈、液态栓塞材料等 |

|

主动脉 |

主动脉瘤、急性主动脉综合征、主动脉遗传性疾病等 |

胸主动脉覆膜支架、腹主动脉覆膜支架、球囊等 |

|

周围血管 |

外周动脉 |

动脉硬化性闭塞症、动脉血栓形成、动脉瘤等 |

外周动脉支架、锁骨下动脉支架及肾动脉支架等 |

静脉 |

静脉曲张、静脉炎、深静脉血栓等 |

滤器、静脉剥脱器等 |

|

图表来源:观研天下整理

我国心血管介入器械市场持续扩容。2017年,我国心血管介入器械市场规模为152.1亿元,预计2022年将达到294.9亿元,2017-2022年复合增长率为14.2%.

2013-2022年中国心血管介入器械市场规模

数据来源:Frost&Sullivan

我国冠脉介入治疗已基本成熟,冠脉支架市场大部分已完成进口替代,主动脉和外周血管介入市场充满想象空间。随着腹主动脉腔内和胸主动脉腔内修复技术的不断成熟,主动脉介入治疗在临床上的认可度也将不断提高,未来手术量将持续增加,从而驱动主动脉介入器械市场快速增长。

2013-2022年中国主动脉腔内介入手术量

数据来源:Frost&Sullivan

我国主动脉腔内介入器械尚处于发展初期,2017年主动脉腔内介入器械市场规模达10.3亿元,预计到2022年将达到19.5亿元,期间年复合增长率为13.5%。

2013-2022年中国主动脉腔内介入器械市场规模

数据来源:Frost&Sullivan

随着临床医生医疗技术水平的提升,医患关系逐步和谐,针对外周动脉的介入手术将得到广泛运用。预计2022年,中国外周动脉介入器械市场规模将达40.2亿元,外周静脉介入器械市场规模达到31亿元。

2013-2022年中国外周动脉介入器械市场规模

数据来源:Frost&Sullivan

2013-2022年中国外周静脉介入器械市场规模

数据来源:Frost&Sullivan(ZQ)

以上数据资料参考《2020年中国心血管介入器械市场分析报告-产业供需现状与投资前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。