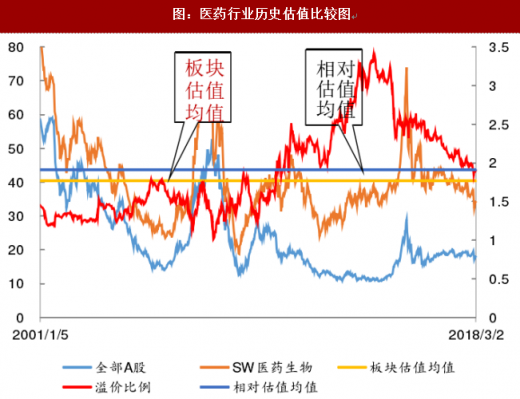

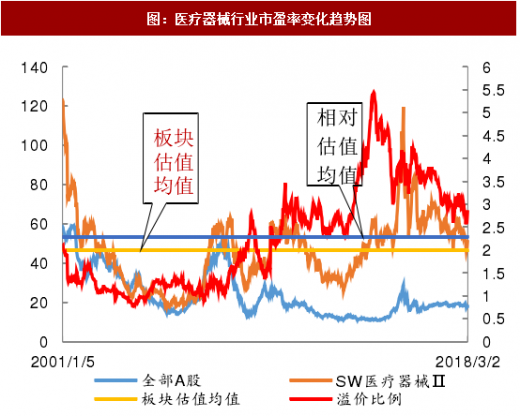

截止到2018年3月2日采用一年滚动市盈率(TTM,整体法),剔除负值影响,医药生物整体市盈率处在34.16倍,与上周相比略有提升,低于历史估值均值(40.36倍)。截止到2018年3月2日,医药行业相对于全部A股的溢价比例为1.90倍,比上周有所上升。本周各子板块除原料药跌幅较大外其他版块均有所上涨,其中医疗器械板块涨幅较大。目前医药估值低于历史均值水平,受益于需求刚性和业绩稳定增长预期影响,我们预计行业指数将震荡上行,建议长期关注优质蓝筹和成长性好市盈率低等两类医药上市公司的投资价值。

参考观研天下发布《2018年中国医药市场分析报告-行业深度分析与发展趋势研究》

参考观研天下发布《2018年中国医药市场分析报告-行业深度分析与发展趋势研究》

图:医药行业历史估值比较图

图:化学原料药行业市盈率变化趋势图

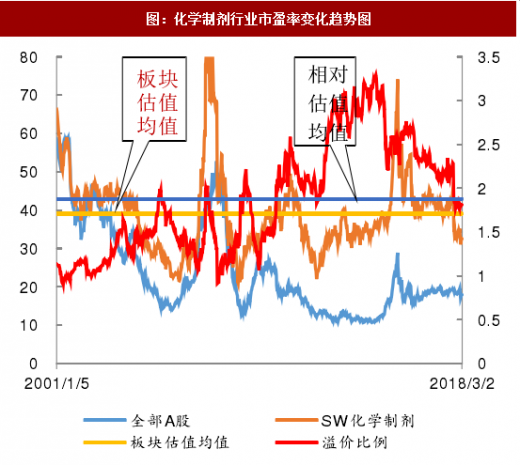

图:化学制剂行业市盈率变化趋势图

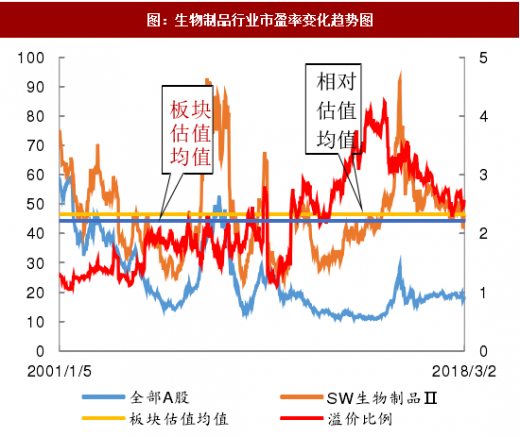

图:生物制品行业市盈率变化趋势图

图:医疗器械行业市盈率变化趋势图

图:医药商业行业市盈率变化趋势图

图:中药行业市盈率变化趋势图

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。