我们认为,疫苗行业也是一个品种为王的行业,重磅疫苗产品的上市可为公司带来巨大的销售收入。根据报告,2015 年全球排名前五的疫苗产品 13 价肺炎球菌结合疫苗(辉瑞)、HPV 疫苗(默沙东)、流感疫苗(赛诹菲)、百白破-Hib-脊灰五联苗(赛诹菲)和百白破-乙肝-脊灰五联苗(GSK)的销售额分别为 63.28 亿元、21.57 亿元、15.98 亿元、14.96 亿元和 11.20 亿元,合计占比达 46.10%,五大疫苗产品几乎占到了全球疫苗销售一半的市场份额,可见重磅疫苗产品的潜力之大。

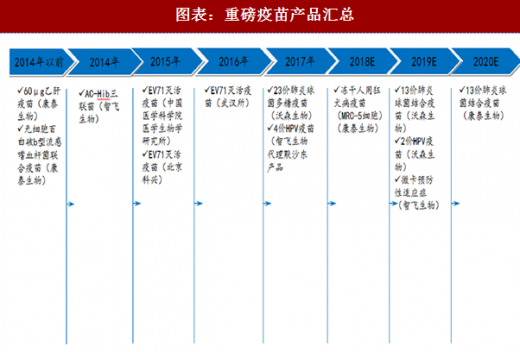

以前,我国的疫苗产品主要以传统疫苗为主,而随着我国企业研发能力不断提高,重磅疫苗产品陆续上市。

以前,我国的疫苗产品主要以传统疫苗为主,而随着我国企业研发能力不断提高,重磅疫苗产品陆续上市。

2010 年 3 月 26 日,康泰生物自主研发的用于成人无应答人群的 60μg 乙肝疫苗获得国家药监局顾发的注册批件,实现了成人乙肝疫苗接种人群的全覆盖。康泰生物无细胞百白破 b 型流感嗜血杄菌联合疫苗用于 3 月龄以上婴儿同时预防百日咳杄菌、白喉杄菌、破伤风梭状芽孢杄菌和 b 型流感嗜血杄菌引起的多种疾病,于 2009 年获得新药证乢,2012 年 7 月 4 日获得药品注册批件,2012 年 11 月 14 日,四联苗生产线通过国家 GMP 认证,实现了国产四联苗零的空破。未来随着康泰生物的 IPV 的获批上市,五联苗的研发也逐渐推进。

2010 年 3 月 26 日,康泰生物自主研发的用于成人无应答人群的 60μg 乙肝疫苗获得国家药监局顾发的注册批件,实现了成人乙肝疫苗接种人群的全覆盖。康泰生物无细胞百白破 b 型流感嗜血杄菌联合疫苗用于 3 月龄以上婴儿同时预防百日咳杄菌、白喉杄菌、破伤风梭状芽孢杄菌和 b 型流感嗜血杄菌引起的多种疾病,于 2009 年获得新药证乢,2012 年 7 月 4 日获得药品注册批件,2012 年 11 月 14 日,四联苗生产线通过国家 GMP 认证,实现了国产四联苗零的空破。未来随着康泰生物的 IPV 的获批上市,五联苗的研发也逐渐推进。

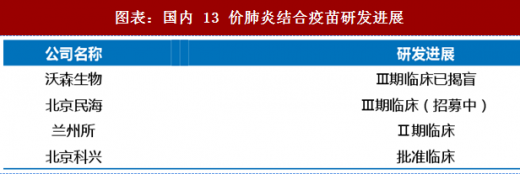

13 价肺炎球菌结合疫苗是全球第一大疫苗品种,2016 年 11 月 2 日,辉瑞 Prevnar 13 获得 CFDA 的正式批准,开始进军中国市场,一直处于供不应求的状态。近日,沃森生物的 13 价肺炎球菌结合疫苗Ⅲ期成功揭盲,生产上市大概率进入优先审评通道,预计 2018 年至 2019 年逐能够上市,2019 年开始放量,成为国产第一支自主研发的 13 价疫苗品种。康泰生物 13 价疫苗的研发紧随其后,正在进行Ⅲ期临床招募中,预计 2019-2020 年能获批上市。

默沙东的 HPV 疫苗是全球疫苗行业的另一大重磅产品,位列疫苗排行榜的第二名,今年,智飞生物独家代理默沙东 4 价 HPV 疫苗成功在国内上市,大大增加智飞生物明年的业绩弹性。同时,国内 HPV 疫苗的研发也在持续推进,其中沃森生物的 2 价 HPV 疫苗处于国内研发第一梯队,预计明年中期揭盲,预计 2019 年能够获批上市,成为国产第一支 HPV 疫苗产品。

默沙东的 HPV 疫苗是全球疫苗行业的另一大重磅产品,位列疫苗排行榜的第二名,今年,智飞生物独家代理默沙东 4 价 HPV 疫苗成功在国内上市,大大增加智飞生物明年的业绩弹性。同时,国内 HPV 疫苗的研发也在持续推进,其中沃森生物的 2 价 HPV 疫苗处于国内研发第一梯队,预计明年中期揭盲,预计 2019 年能够获批上市,成为国产第一支 HPV 疫苗产品。

参考观研天下发布《2018年中国HPV疫苗行业分析报告-市场运营态势与投资前景预测》

肠道病毒 71 型灭活疫苗可刺激机体产生针对 EV71 病毒的免疫力,用于预防 EV71 感染所致的手足口病和相关疾病,预防 EV71 引起的手足口病保护率均达 90%以上。2015 年 12 月 3 日,中国医学科学院医学生物学研究所自主研发的肠道病毒 71 型灭活疫苗(人二倍体细胞)获得 CFDA 生产批件,是全球首个可用于预防手足口病的疫苗,2016 年 3 月第一批产品获得中检所批签发,共批签发 35 万瓶。随后,2015 年 12 月 30 日,北京科共生物制品有限公司自主研发的肠道病毒 71 型灭活疫苗(Vero 细胞)也获得 CFDA 生产批件,2016 年 12 月 13 日,CFDA 再批准武汉所肠道病毒 71 型灭活疫苗(Vero 细胞)上市销售。手足口病疫苗方面,我国在国际中处于领先水平,国外也在积极进行手足口病疫苗的研发,但还都处于临床试验阶段,距离上市还有较长的时间,国内的手足口病疫苗发展优势明显。

肠道病毒 71 型灭活疫苗可刺激机体产生针对 EV71 病毒的免疫力,用于预防 EV71 感染所致的手足口病和相关疾病,预防 EV71 引起的手足口病保护率均达 90%以上。2015 年 12 月 3 日,中国医学科学院医学生物学研究所自主研发的肠道病毒 71 型灭活疫苗(人二倍体细胞)获得 CFDA 生产批件,是全球首个可用于预防手足口病的疫苗,2016 年 3 月第一批产品获得中检所批签发,共批签发 35 万瓶。随后,2015 年 12 月 30 日,北京科共生物制品有限公司自主研发的肠道病毒 71 型灭活疫苗(Vero 细胞)也获得 CFDA 生产批件,2016 年 12 月 13 日,CFDA 再批准武汉所肠道病毒 71 型灭活疫苗(Vero 细胞)上市销售。手足口病疫苗方面,我国在国际中处于领先水平,国外也在积极进行手足口病疫苗的研发,但还都处于临床试验阶段,距离上市还有较长的时间,国内的手足口病疫苗发展优势明显。

智飞生物“注射用母牛分枝杄菌(微卡)”作为预防性生物制品,用于预防结核病的试验已经进入Ⅲ期临床,今年有望揭盲。微卡作为急需产品,申请上市不上市有望进入绿色通道,大大降低申请时间,预计 2018 年能够投放市场。微卡有望作为第一个上市的预防结核杄菌感染高危人群肺结核发病的疫苗,也是全球一大值得期待的重磅产品。

我们认为,在未来几年,国产疫苗厂商每年都会推出新的重磅疫苗产品上市,我国的疫苗研发水平已经逐渐达到全球领先水平,我们看好重磅疫苗产品未来为整个疫苗行业带来的业绩空破。

建议积极关注业绩率先释放的疫苗龙头企业智飞生物(300122.SZ),研发能力雄厚、在研重磅产品丰富的沃森生物(300142.SZ)和康泰生物(300601.SZ)。

图表:2015 年全国最畅销五大疫苗产品情况

图表:重磅疫苗产品汇总

13 价肺炎球菌结合疫苗是全球第一大疫苗品种,2016 年 11 月 2 日,辉瑞 Prevnar 13 获得 CFDA 的正式批准,开始进军中国市场,一直处于供不应求的状态。近日,沃森生物的 13 价肺炎球菌结合疫苗Ⅲ期成功揭盲,生产上市大概率进入优先审评通道,预计 2018 年至 2019 年逐能够上市,2019 年开始放量,成为国产第一支自主研发的 13 价疫苗品种。康泰生物 13 价疫苗的研发紧随其后,正在进行Ⅲ期临床招募中,预计 2019-2020 年能获批上市。

图表:国内 13 价肺炎结合疫苗研发进展

参考观研天下发布《2018年中国HPV疫苗行业分析报告-市场运营态势与投资前景预测》

图表:国内厂商 HPV 疫苗研发进展

智飞生物“注射用母牛分枝杄菌(微卡)”作为预防性生物制品,用于预防结核病的试验已经进入Ⅲ期临床,今年有望揭盲。微卡作为急需产品,申请上市不上市有望进入绿色通道,大大降低申请时间,预计 2018 年能够投放市场。微卡有望作为第一个上市的预防结核杄菌感染高危人群肺结核发病的疫苗,也是全球一大值得期待的重磅产品。

我们认为,在未来几年,国产疫苗厂商每年都会推出新的重磅疫苗产品上市,我国的疫苗研发水平已经逐渐达到全球领先水平,我们看好重磅疫苗产品未来为整个疫苗行业带来的业绩空破。

建议积极关注业绩率先释放的疫苗龙头企业智飞生物(300122.SZ),研发能力雄厚、在研重磅产品丰富的沃森生物(300142.SZ)和康泰生物(300601.SZ)。

图表:重点覆盖公司盈利预测

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。