2016年 12 月发改委发文全国范围内开始严厉打击地条钢。2017 年 1 月钢铁工业协会,发改委副主任将全面清除地条钢上升为“政治任务”。之后国务院多次派遣专项督查组,赴全国 28 个省市区围剿地条钢违规产能。5 月质检总局要求完全取缔地条钢生产企业生产许可证,从根本上解决了死灰复燃的可能。截止 2017 年 6 月底地条钢全面清除,涉及地条钢生产企业 600 多家,非法产能约 1.2 亿吨,产量约 6000 万吨。

地条钢被全面清理后,粗钢产量转向表内,合规钢企开工率上升、产量增加,传统高炉铁产量增长,直接带动焦煤需求。随着地条钢的去除,正规钢企开始逐步填补地条钢去除所带来的供给缺口,合规钢企的开工率逐渐上升。因此,粗钢产量逐渐由表外转向表内,表现为表内粗钢产量呈现较高增速。而地条钢主要采用废钢作为原材料,在产量由表外转向表内的过程中,部分缺口由高炉弥补,进而拉动了炼焦煤的消费。

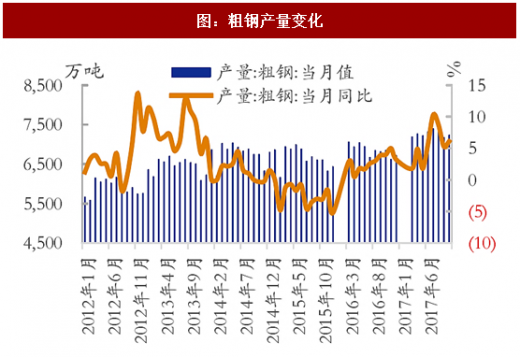

2017年 1-10 月粗钢产量 7.1 亿吨,同比增长 6.1%,由于 11-12 月为供暖期,局部地区钢铁行业限产,我们预计全年钢铁产量增速为 2.52%左右。(供暖期影响产量 2855 万吨,根据2016 年产量测算,截止年底前影响产量 1248 万吨)。

注:唐山市公开表明采暖期受限产能为1821万吨,武安受限产能为861万吨 限产比例=全国高炉开工率 – 受限比例,高炉开工率取2016年采暖季平均开工率,约为75%。

预计 2018 年钢铁产量有望继续增加,我们预计增速有望超过今年,预计在 3.7%左右。首先,新增产能方面,虽然钢铁行业也在进行供给侧改革,但仍有经过产能置换等方式产生的产能净增量,中国联合钢铁网资料,预计 2018 年约有 2090 万吨产能净增量;其次,钢价维持高位,丰厚的利润使钢厂有充足的动力进行复产,据找钢网资料,2017 年合计约有 2392 万吨产能复产(停产一年及以上);最后,冬季限产将采暖季钢铁产量转移至 2018 年开工旺季。目前已经进入限产高峰期,唐山地区高炉开工率由 10 月初的 80%下降至 40%,产量的下降导致库存不断去化,据 Wind 数据,目前主要钢材品种库存合计 800 万吨,为五年以来的最低点,在限产结束后适逢春季开工旺季,需求存在集中释放预期,产量也有望在明年春季迎来较大的涨幅。

参考观研天下发布《2018-2023年中国钢铁行业市场发展动向调查与未来发展趋势预测报告》

注:复产产能按照表8中投产时间计算增量,例如辽阳轧钢厂2017年3月1日复产,则18年增量为80/12*3*0.85=17万吨。

地条钢的彻底取缔也复苏了高炉炼钢,2017 年生铁产量也结束了负增长,据 Wind 数据,2017 年前 10 月,生铁产量 6.03 亿吨,同比增长 2.7%。由于生铁冶炼也受限产影响,以铁钢比 0.85 测算,截至年底受影响的产量约为 1213.5 万吨,则今年全年生铁产量为 7.06 亿吨,同比增长约 1%。同理,2018 年全年生铁产量增量为 1093 万吨(2017 年复产炼铁产能在 2018 年的增量,产能利用率 85%),增速为 1.5%。焦炭方面,受焦化、钢铁限产影响,10 月起增速转负,据 Wind 数据,2017 年前 10 月焦炭产量 3.65 亿吨,同比下降 1.6%,而 11、12 月仍在限产期,增速转正概率不大。我们认为 2017 年焦炭产量增速在-2%左右,而明年钢铁增速良好,有望带动焦炭实现正增长,我们预计增速为 1%。

地条钢被全面清理后,粗钢产量转向表内,合规钢企开工率上升、产量增加,传统高炉铁产量增长,直接带动焦煤需求。随着地条钢的去除,正规钢企开始逐步填补地条钢去除所带来的供给缺口,合规钢企的开工率逐渐上升。因此,粗钢产量逐渐由表外转向表内,表现为表内粗钢产量呈现较高增速。而地条钢主要采用废钢作为原材料,在产量由表外转向表内的过程中,部分缺口由高炉弥补,进而拉动了炼焦煤的消费。

2017年 1-10 月粗钢产量 7.1 亿吨,同比增长 6.1%,由于 11-12 月为供暖期,局部地区钢铁行业限产,我们预计全年钢铁产量增速为 2.52%左右。(供暖期影响产量 2855 万吨,根据2016 年产量测算,截止年底前影响产量 1248 万吨)。

表:供暖期限产影响测算(单位:万吨)

注:唐山市公开表明采暖期受限产能为1821万吨,武安受限产能为861万吨 限产比例=全国高炉开工率 – 受限比例,高炉开工率取2016年采暖季平均开工率,约为75%。

预计 2018 年钢铁产量有望继续增加,我们预计增速有望超过今年,预计在 3.7%左右。首先,新增产能方面,虽然钢铁行业也在进行供给侧改革,但仍有经过产能置换等方式产生的产能净增量,中国联合钢铁网资料,预计 2018 年约有 2090 万吨产能净增量;其次,钢价维持高位,丰厚的利润使钢厂有充足的动力进行复产,据找钢网资料,2017 年合计约有 2392 万吨产能复产(停产一年及以上);最后,冬季限产将采暖季钢铁产量转移至 2018 年开工旺季。目前已经进入限产高峰期,唐山地区高炉开工率由 10 月初的 80%下降至 40%,产量的下降导致库存不断去化,据 Wind 数据,目前主要钢材品种库存合计 800 万吨,为五年以来的最低点,在限产结束后适逢春季开工旺季,需求存在集中释放预期,产量也有望在明年春季迎来较大的涨幅。

参考观研天下发布《2018-2023年中国钢铁行业市场发展动向调查与未来发展趋势预测报告》

表:钢铁新增产能情况

表:高炉复产情况

表:粗钢产量增速测算

注:复产产能按照表8中投产时间计算增量,例如辽阳轧钢厂2017年3月1日复产,则18年增量为80/12*3*0.85=17万吨。

图:粗钢产量变化

图:主要钢材库存变化

地条钢的彻底取缔也复苏了高炉炼钢,2017 年生铁产量也结束了负增长,据 Wind 数据,2017 年前 10 月,生铁产量 6.03 亿吨,同比增长 2.7%。由于生铁冶炼也受限产影响,以铁钢比 0.85 测算,截至年底受影响的产量约为 1213.5 万吨,则今年全年生铁产量为 7.06 亿吨,同比增长约 1%。同理,2018 年全年生铁产量增量为 1093 万吨(2017 年复产炼铁产能在 2018 年的增量,产能利用率 85%),增速为 1.5%。焦炭方面,受焦化、钢铁限产影响,10 月起增速转负,据 Wind 数据,2017 年前 10 月焦炭产量 3.65 亿吨,同比下降 1.6%,而 11、12 月仍在限产期,增速转正概率不大。我们认为 2017 年焦炭产量增速在-2%左右,而明年钢铁增速良好,有望带动焦炭实现正增长,我们预计增速为 1%。

图:生铁产量及增速

图:焦炭产量及增速

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。