一、预计2018年钴行业业绩将加速释放

2018年新能源补贴政策主要从三个方面进行调整:续航里程补贴的分档将更细、电池能量密度要求提高、能耗系数分档补贴等,各种驱动因素叠加,2018年新能源汽车的增长并不悲观,上游资源品长期需求仍然十分确定。供应方面,新增矿山产能并不能满足未来需求,供应缺口持续扩大。

2018-2019年,我们预计钴行业营业收入增长有望保持30%的水平,伴随国内企业切入上游钴矿供应,原材料保障进一步稳固,同时进一步完善上下游产业链布局,行业毛利率也将稳步提升,行业领先企业的净利润有望迎来爆发式增长。

电池原料需求激增使得全球汽车龙头参与资源品尤其是钴的锁定,以保障未来加速电动化的原料供应,宝马大众奔驰都在其中。上周德国工业联合会发出钴等电池原料短缺的警示,相应的,钴金属国内外报价均加速上行,正极材料价格也有效传导了上游的压力,龙头企业业绩仍有持续释放的空间。

钴价格从前期43万/吨左右整理平台重启上涨行情,目前已经突破51万/吨,未来有望进一步冲击60万/吨的高位,预计四季度板块龙头企业业绩仍将持续超预期,我们建议重点关注钴公司的盈利弹性,强烈推荐华友钴业、洛阳钼业、寒锐钴业、格林美、银禧科技。

二、华友钴业:钴绝对龙头,上下游协同发力

2017上半年公司盈利超预期。公司2017年上半年实现营业收入37.8亿(同比增长74.92%)和净利润6.7亿(同比增长2257.15%)。公司钴产品收入占比73%,同比增加13%,产品销量19,000吨(折合钴金属量8930吨),同比增长27%;其中硫酸钴销量6,000吨(同比增长47%);锂电正极原材料产品销量15,000吨,同比增长20%,上下游协同效应凸显。

布局上游钴资源,未来原材料自给率将大幅上升。华友钴业目前在刚果(金)的钴矿项目包括Mikas公司(持股比例72%)和2015年收购的Gecamine持有的PE527项目,目前分别设计钴矿产能1000吨和3000吨。公司设在刚果(金)的CDM冶炼厂当前拥有氢氧化钴冶炼产能1.1万吨,未来上述项目投产后公司上游钴资源自给率将有望达到50%。

战略投资AVZ完成锂资源横向拓展,产业链上游优势增强。AVZ锂矿厘定勘探目标区域的资源量为4~8亿吨,含氧化锂品位为1%至1.5%。公司横向资源拓展到锂产品领域,为新能源产业链中长期战略的有效实施做好铺垫。

收购巴莫下游延展助力华友完善产业链结构。巴莫科技是锂电正极材料的领先企业,具备出色的技术以及产品优势,2016年公司正极材料产能1万吨/年,出货量全球前六。对接巴莫科技后,华友有望实现三元前驱体产品性能的进一步提升,保持技术的领先性。在突出资源优势的基础上,实现锂电新能源材料的下游拓展,收购巴莫走出了关键一步,使得华友在产业链中的协同优势进一步巩固。

钴行业绝对龙头,坚定看好企业未来发展。首先,新能源对于钴需求快速增长,原料供应存在一定约束,公司资源优势储量增长可期,钴价长周期上行将持续催化公司的盈利弹性。其次,衢州2万吨三元前驱体项目试生产工作稳步推进,产线得到优化,伴随技术以及工艺的提升以及成本优势,公司持续盈利的能力进一步增强。

三、洛阳钼业:金属价格上涨助力国际矿业巨头起航

参考观研天下发布《2018-2023年中国钴行业市场需求现状分析与投资前景规划预测报告》

全球化矿业巨头扬帆起航。公司目前从事铜、钴、钼、钨、铌、磷等矿业采选、冶炼、深加工业务,拥有一体化的完整产业链,是全球前五大钼生产商和最大的钨生产商之一,也是全球第二大钴、铌生产商和世界领先的铜生产商,同时是巴西境内第二大磷肥生产商。

公司主营产品价格涨幅明显,助推公司营收大涨。2017年公司主营钨、铜、钴等产品价格进入上升通道,2017年上半年公司实现营业收入116.55亿元,同比增长415.74%;归属于上市公司股东的净利润8.35亿元,同比增长63.14%。未来上述产品价格预计将维持高位运行,公司全年业绩大幅增长可期。

并购转型成为全球钴行业龙头公司。公司购买刚果(金)铜钴TFM56%的权益并且在2017年锁定剩余24%股权,预计未来将拥有TFM80%权益,拥有配套阴极铜27万吨/年和钴初级产品1.8万吨/年的产能,是全球仅次于嘉能可的钴生产商,未来在新能源汽车行业景气周期下,公司钴业务料将为公司持续贡献超额收益,显著抬升公司业绩和盈利水平。

坐拥全球钨和钼优势资源。公司目前拥有钼/钨金属储量分别为70.2万吨/36.02万吨;年产钼精矿1.7万吨,全球第五,生产成本行业最低;钨精矿0.98万吨,全国第二,因无开采成本,成本行业最低且持续降低。

低点收购全球优质资源,打造国际矿业巨头。2013年公司购买澳大利亚NPM铜金矿80%权益,2016年产铜金属3.6万吨。2016年完成巴西磷生产商AAFB和铌生产商AANB100%权益并购,新增磷酸一铵140万吨/年和铌铁0.9万吨/年的产能。公司不断拓展全球矿产资源,贯彻执行了国际化综合矿业公司的战略。

四、寒锐钴业:国内钴业新贵,产能扩张带来业绩增厚

钴价大幅上涨,公司营收涨幅明显。公司2017年半年度业绩显示,2017年上半年实现营收4.94亿元,同比增加28.5%;归母净利润1.36亿元,同比增加660.8%。

公司钴系列产品毛利率显著提高。上半年公司产品毛利率全面提高,销售毛利率从23.2%提升至45.8%,销售净利率从9.0%提升至27.5%。盈利能力大幅上涨主要得益于铜钴金属价格大幅上涨,公司通过技改扩产后,钴系列产品产销规模稳步增长,成本下降。

钴产业线全面扩产,未来产能大幅提高。公司募投项目“钴粉生产线技改和扩建工程”以及“刚果迈特矿业有限公司建设年产5000吨电解钴生产线项目”将大幅提升公司的钴粉和电解钴产能。公司现有钴粉产能1500吨,预计2018年年底将扩张至3000吨,公司在刚果(金)现有2000吨粗制氢氧化钴(折钴金属量)产能,剩余3000吨产品线预计今年年底建成,公司2018年电解钴产能将达5000吨。

国内钴粉龙头企业,市场占有率进一步提高。公司当前钴粉年产量1500吨,国内市场占有率达30%,优势显著,预计未来随着钴粉产能进一步扩张,公司钴粉市占率将进一步提高,强化公司在该领域的优势地位。

深耕刚果(金)多年,上游原材料供应优势显著。公司于2007年在刚果(金)设立子公司刚果迈特,主要从事铜钴资源收购、粗加工和销售业务。刚果迈特目前拥有钴精矿选矿产能4000吨(金属量),同时还具备5250吨电解铜生产线,2000吨氢氧化钴(金属量)生产线。公司在刚果(金)深耕多年,具有稳定的上游供应渠道,为下游业务拓展提供稳定保障和成本优势。

五、银禧科技:主业稳健向好,渗透新能源产业链

主业改性塑料业务稳步增长,稳居行业龙头。公司深耕改性塑料业务多年,前期产能扩张和研发投入带来的规模效应逐渐凸显,在供给侧改革的大背景下,公司的专业水准高,成本管控能力强,加上龙头地位强化下游议价能力,保证公司主营业务业绩显著增厚。

切入电池材料上游资源,开拓新能源领域布局。公司于9月26日发布公告,拟出资3亿元设立银禧钴业,开启新能源领域新篇章。子公司银禧钴业主要从事钴、铜等有色金属矿山投资、开采、选冶及相关技术服务。未来银禧科技拟在刚果(金)设立年产3000吨钴(金属量)冶炼厂。

签订战略合作协议,保障原料供给。公司于10月18日发布公告,宣布与华鑫有限责任公司签署《战略合作框架协议》,未来华鑫公司将与银禧科技在原料提供,协助建设钴冶炼厂,钴矿资源寻找等三个方面展开合作。本次合作协议签订后,公司的原材料需求得到满足,有助于公司未来在钴矿开采和加工等领域的业务开展。在当前国际钴价上涨和供给高度集中的局面下,有力保障公司原料供应。

新能源领域全面布局,协同传统主业双轮驱动。公司进军新能源产业为公司未来发展提供了明确的增长点,支撑公司未来业绩持续向好。作为国内改性塑料龙头企业,公司长期为汽车企业提供大量产品,本次业务扩展后,公司与下游汽车企业之间联系更加紧密,在巩固传统业务即改性塑料行业龙头地位的同时,推动公司与下游车企在汽车行业长期变革中开展全方位的战略合作。

2018年新能源补贴政策主要从三个方面进行调整:续航里程补贴的分档将更细、电池能量密度要求提高、能耗系数分档补贴等,各种驱动因素叠加,2018年新能源汽车的增长并不悲观,上游资源品长期需求仍然十分确定。供应方面,新增矿山产能并不能满足未来需求,供应缺口持续扩大。

2018-2019年,我们预计钴行业营业收入增长有望保持30%的水平,伴随国内企业切入上游钴矿供应,原材料保障进一步稳固,同时进一步完善上下游产业链布局,行业毛利率也将稳步提升,行业领先企业的净利润有望迎来爆发式增长。

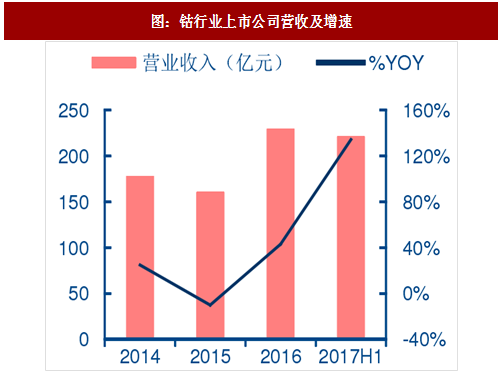

图:钴行业上市公司营收及增速

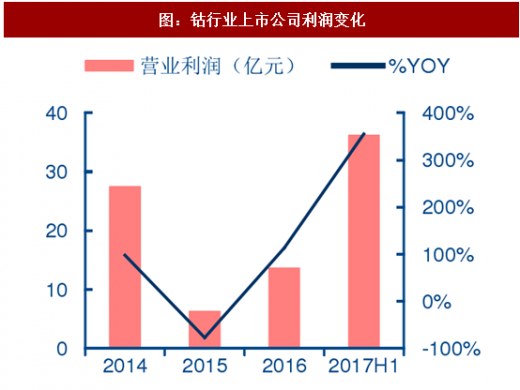

图:钴行业上市公司利润变化

电池原料需求激增使得全球汽车龙头参与资源品尤其是钴的锁定,以保障未来加速电动化的原料供应,宝马大众奔驰都在其中。上周德国工业联合会发出钴等电池原料短缺的警示,相应的,钴金属国内外报价均加速上行,正极材料价格也有效传导了上游的压力,龙头企业业绩仍有持续释放的空间。

钴价格从前期43万/吨左右整理平台重启上涨行情,目前已经突破51万/吨,未来有望进一步冲击60万/吨的高位,预计四季度板块龙头企业业绩仍将持续超预期,我们建议重点关注钴公司的盈利弹性,强烈推荐华友钴业、洛阳钼业、寒锐钴业、格林美、银禧科技。

二、华友钴业:钴绝对龙头,上下游协同发力

2017上半年公司盈利超预期。公司2017年上半年实现营业收入37.8亿(同比增长74.92%)和净利润6.7亿(同比增长2257.15%)。公司钴产品收入占比73%,同比增加13%,产品销量19,000吨(折合钴金属量8930吨),同比增长27%;其中硫酸钴销量6,000吨(同比增长47%);锂电正极原材料产品销量15,000吨,同比增长20%,上下游协同效应凸显。

布局上游钴资源,未来原材料自给率将大幅上升。华友钴业目前在刚果(金)的钴矿项目包括Mikas公司(持股比例72%)和2015年收购的Gecamine持有的PE527项目,目前分别设计钴矿产能1000吨和3000吨。公司设在刚果(金)的CDM冶炼厂当前拥有氢氧化钴冶炼产能1.1万吨,未来上述项目投产后公司上游钴资源自给率将有望达到50%。

战略投资AVZ完成锂资源横向拓展,产业链上游优势增强。AVZ锂矿厘定勘探目标区域的资源量为4~8亿吨,含氧化锂品位为1%至1.5%。公司横向资源拓展到锂产品领域,为新能源产业链中长期战略的有效实施做好铺垫。

收购巴莫下游延展助力华友完善产业链结构。巴莫科技是锂电正极材料的领先企业,具备出色的技术以及产品优势,2016年公司正极材料产能1万吨/年,出货量全球前六。对接巴莫科技后,华友有望实现三元前驱体产品性能的进一步提升,保持技术的领先性。在突出资源优势的基础上,实现锂电新能源材料的下游拓展,收购巴莫走出了关键一步,使得华友在产业链中的协同优势进一步巩固。

钴行业绝对龙头,坚定看好企业未来发展。首先,新能源对于钴需求快速增长,原料供应存在一定约束,公司资源优势储量增长可期,钴价长周期上行将持续催化公司的盈利弹性。其次,衢州2万吨三元前驱体项目试生产工作稳步推进,产线得到优化,伴随技术以及工艺的提升以及成本优势,公司持续盈利的能力进一步增强。

表:华友钴业盈利预测与估值

三、洛阳钼业:金属价格上涨助力国际矿业巨头起航

参考观研天下发布《2018-2023年中国钴行业市场需求现状分析与投资前景规划预测报告》

全球化矿业巨头扬帆起航。公司目前从事铜、钴、钼、钨、铌、磷等矿业采选、冶炼、深加工业务,拥有一体化的完整产业链,是全球前五大钼生产商和最大的钨生产商之一,也是全球第二大钴、铌生产商和世界领先的铜生产商,同时是巴西境内第二大磷肥生产商。

公司主营产品价格涨幅明显,助推公司营收大涨。2017年公司主营钨、铜、钴等产品价格进入上升通道,2017年上半年公司实现营业收入116.55亿元,同比增长415.74%;归属于上市公司股东的净利润8.35亿元,同比增长63.14%。未来上述产品价格预计将维持高位运行,公司全年业绩大幅增长可期。

并购转型成为全球钴行业龙头公司。公司购买刚果(金)铜钴TFM56%的权益并且在2017年锁定剩余24%股权,预计未来将拥有TFM80%权益,拥有配套阴极铜27万吨/年和钴初级产品1.8万吨/年的产能,是全球仅次于嘉能可的钴生产商,未来在新能源汽车行业景气周期下,公司钴业务料将为公司持续贡献超额收益,显著抬升公司业绩和盈利水平。

坐拥全球钨和钼优势资源。公司目前拥有钼/钨金属储量分别为70.2万吨/36.02万吨;年产钼精矿1.7万吨,全球第五,生产成本行业最低;钨精矿0.98万吨,全国第二,因无开采成本,成本行业最低且持续降低。

低点收购全球优质资源,打造国际矿业巨头。2013年公司购买澳大利亚NPM铜金矿80%权益,2016年产铜金属3.6万吨。2016年完成巴西磷生产商AAFB和铌生产商AANB100%权益并购,新增磷酸一铵140万吨/年和铌铁0.9万吨/年的产能。公司不断拓展全球矿产资源,贯彻执行了国际化综合矿业公司的战略。

表:洛阳钼业盈利预测与估值

四、寒锐钴业:国内钴业新贵,产能扩张带来业绩增厚

钴价大幅上涨,公司营收涨幅明显。公司2017年半年度业绩显示,2017年上半年实现营收4.94亿元,同比增加28.5%;归母净利润1.36亿元,同比增加660.8%。

公司钴系列产品毛利率显著提高。上半年公司产品毛利率全面提高,销售毛利率从23.2%提升至45.8%,销售净利率从9.0%提升至27.5%。盈利能力大幅上涨主要得益于铜钴金属价格大幅上涨,公司通过技改扩产后,钴系列产品产销规模稳步增长,成本下降。

钴产业线全面扩产,未来产能大幅提高。公司募投项目“钴粉生产线技改和扩建工程”以及“刚果迈特矿业有限公司建设年产5000吨电解钴生产线项目”将大幅提升公司的钴粉和电解钴产能。公司现有钴粉产能1500吨,预计2018年年底将扩张至3000吨,公司在刚果(金)现有2000吨粗制氢氧化钴(折钴金属量)产能,剩余3000吨产品线预计今年年底建成,公司2018年电解钴产能将达5000吨。

国内钴粉龙头企业,市场占有率进一步提高。公司当前钴粉年产量1500吨,国内市场占有率达30%,优势显著,预计未来随着钴粉产能进一步扩张,公司钴粉市占率将进一步提高,强化公司在该领域的优势地位。

深耕刚果(金)多年,上游原材料供应优势显著。公司于2007年在刚果(金)设立子公司刚果迈特,主要从事铜钴资源收购、粗加工和销售业务。刚果迈特目前拥有钴精矿选矿产能4000吨(金属量),同时还具备5250吨电解铜生产线,2000吨氢氧化钴(金属量)生产线。公司在刚果(金)深耕多年,具有稳定的上游供应渠道,为下游业务拓展提供稳定保障和成本优势。

表:寒锐钴业盈利预测与估值

五、银禧科技:主业稳健向好,渗透新能源产业链

主业改性塑料业务稳步增长,稳居行业龙头。公司深耕改性塑料业务多年,前期产能扩张和研发投入带来的规模效应逐渐凸显,在供给侧改革的大背景下,公司的专业水准高,成本管控能力强,加上龙头地位强化下游议价能力,保证公司主营业务业绩显著增厚。

切入电池材料上游资源,开拓新能源领域布局。公司于9月26日发布公告,拟出资3亿元设立银禧钴业,开启新能源领域新篇章。子公司银禧钴业主要从事钴、铜等有色金属矿山投资、开采、选冶及相关技术服务。未来银禧科技拟在刚果(金)设立年产3000吨钴(金属量)冶炼厂。

签订战略合作协议,保障原料供给。公司于10月18日发布公告,宣布与华鑫有限责任公司签署《战略合作框架协议》,未来华鑫公司将与银禧科技在原料提供,协助建设钴冶炼厂,钴矿资源寻找等三个方面展开合作。本次合作协议签订后,公司的原材料需求得到满足,有助于公司未来在钴矿开采和加工等领域的业务开展。在当前国际钴价上涨和供给高度集中的局面下,有力保障公司原料供应。

新能源领域全面布局,协同传统主业双轮驱动。公司进军新能源产业为公司未来发展提供了明确的增长点,支撑公司未来业绩持续向好。作为国内改性塑料龙头企业,公司长期为汽车企业提供大量产品,本次业务扩展后,公司与下游汽车企业之间联系更加紧密,在巩固传统业务即改性塑料行业龙头地位的同时,推动公司与下游车企在汽车行业长期变革中开展全方位的战略合作。

表:银禧科技盈利预测与估值

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。