贵金属电镀化工行业主要产品未来需求取决于下游行业的市场增长,随着下游市场电子信息行业、珠宝首饰行业、太阳能产业、节能环保产业等稳定的增长趋势。

(1)电子信息行业

电子信息行业是氰化亚金钾、键合丝最大的消费领域,其中:氰化亚金钾主要应用于印制电路板、连接器等;键合丝类产品主要用于半导体封装、分立器件封装以及各类LED 光源产品封装等。终端客户涵盖电子计算机、手机、服务器、网络设备、家用电器、航空航天、汽车电子、市政照明等众多领域。

电子信息行业是现代科技的象征,伴随着现代科技行业日新月异的进步,以半导体产业为主的电子信息产业市场规模也不断增长,现在已经成为了全球经济的重要支柱行业之一。

近年来,受益于全球经济复苏,市场增速回升,世界半导体产业出现稳定增长的趋势。据数据,预计2016 年全球半导体行业市场规模将达到3,360 亿美元,较2015 年增长0.3%,2017 年将达到3,470 亿美元。我国半导体市场需求也逐年增加,在下游通讯、消费电子、汽车电子等电子产品需求拉动下,预计至 2017 年将达到16,860.70 亿元,2010-2015 年,我国半导体市场需求占全球比重已由40%左右上升至60%左右。

未来几年,智能终端、平板电脑、消费类、工业控制、新能源汽车、节能环保、信息安全等行业的不断发展,成为推动全球电子信息市场发展的重要因素,电子信息产业仍将保持稳健增长。一方面,智能终端将继续支撑集成电路产业快速发展;手机已经取代个人电脑跃居最大芯片应用领域,智能手机、平板电脑已经成为并将继续成为推动集成电路市场发展的主要力量。另一方面,移动互联、节能环保、物联网、汽车电子、可穿戴设备和医疗电子等领域亦将推动集成电路产业的发展。

2015 年5 月,国务院发布《中国制造2025》,提出推进信息化与工业化深度融合(即两化融合),将集成电路列入新一代信息技术产业的首位。2014 年6 月,国家推出的《集成电路产业发展推进纲要》,对集成电路产业链各个环节给出了明确的发展目标、重点任务,表明了国家将更加注重我国集成电路产业链各环节的均衡发展。根据纲要,到2015 年集成电路产业销售收入超过3500 亿元。到2020 年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,到2030 年,中国集成电路产业链主要环节要达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。

参考观研天下发布《2018-2023年中国贵金属加工行业市场需求现状分析及投资方向评估分析十三五报告》

图:2012-2016年集成电路收入

(2)珠宝首饰行业

经济的持续高速增长带动了居民生活水平不断提高,越来越多的居民购买珠宝首饰、高档餐具以及镀银的各种工艺品等,这也促使以氰化银钾为主的电镀材料需求量不断扩大。以珠宝首饰为例,中国的金银珠宝首饰产业起步较晚,但是发展较为迅速,在短短的30 多年,中国已逐渐形成了一个特色显著、比较完整的金银珠宝首饰产业链。

根据披露,中国珠宝首饰市场规模居全球第三,仅次于美国和日本。随着行业政策的放开,中国的金银珠宝首饰产业发展迅速,行业生产能力快速增加,使中国一跃成为世界第二大珠宝加工国。

近年来,随着电商的迅速崛起,传统线下珠宝门店正日益受到冲击。海量信息呈现、便捷在线支付以及日益成熟安全的物流配套,使得消费者对珠宝首饰的在线消费习惯开始形成。在这样的背景下,传统主流珠宝首饰品牌纷纷依托天猫、京东、苏宁等开放式平台打造在线渠道,同时也有众多新兴互联网品牌不断涌现,珠宝电商日渐崛起,为珠宝首饰行业的发展提供了新的机遇。

2017 年2 月,工业和信息化部发布的《关于推进黄金行业转型升级的指导意见》,提出“充分发挥‘互联网+’的作用,加快黄金珠宝交易云商平台、现代珠宝产业服务创意发展平台、珠宝饰品公共服务平台等建设,积极培育黄金珠宝高端制造产业园”。

据统计,2012-2015 年,我国首饰用金分别达到519 吨、989吨、667 吨和784 吨,以目前金价计算,整个黄金首饰市场规模超过1,800 亿;据预测,未来几年,我国的珠宝首饰市场还将继续保持年均10%以上的增长,届时我国将成为全球最具竞争力的珠宝首饰制造和贸易中心之一,也将成为全球最大的黄金珠宝消费市场。珠宝首饰行业对氰化亚金钾的需求量也将随之增长。

图:2012-2016年消费黄金需求

(3)节能镀膜玻璃行业

镀膜玻璃是在玻璃表面涂镀一层或多层金属、合金或金属化合物薄膜,以改变玻璃的光学性能,满足某种特定要求。镀膜玻璃按产品的不同特性,可分为以下几类:热反射玻璃、低辐射玻璃(Low-E)、导电膜玻璃、太阳能用光电玻璃、光热玻璃等等,广泛应用在建筑材料、汽车玻璃、平板显示器、光伏产业等领域。

低辐射玻璃(Low-E)对银靶材的使用量较大,是国内银靶材主要应用领域之一。低辐射玻璃膜层一般分为基层、过渡层和功能层三部分。其中,基层也叫保护层,一般为氮化硅(SiN),是由Si 靶材溅射形成;过渡层为氧化钛(TiO2),由钛靶材溅射而来;功能层为Ag 膜,是银靶材溅射形成的。

低辐射玻璃(Low-E)近年来增长速度较快,产品对可见光有较高的透射率,对红外线有很高的反射率,具有良好的隔热性能,主要用于建筑和汽车、船舶等交通工具,由于膜层强度较差,一般都制成中空玻璃使用。Low-E 玻璃具有优异的热性能和良好的光学性能,使其在欧美发达国家的普及率超过80%。相比之下,我国Low-E 玻璃普及率不足10%。我国是一个能源相对匮乏的国家,能源的人均占有量很低,而建筑能耗已经占全国总能耗的27.5%左右。因此,大力开发Low-E 玻璃的生产技术并推广其应用领域,将带来显著的社会效益和经济效益。

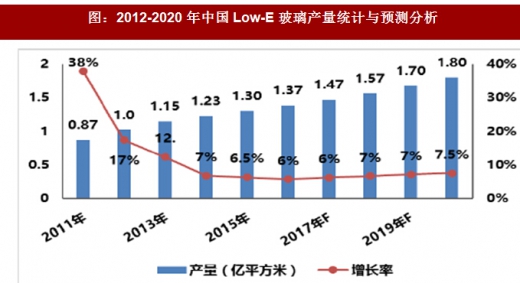

2012-2016 年,中国Low-E 玻璃产量不断上升,中国Low-E 玻璃整体产量处于较高的水平。一方面是人们环保节能意识不断提升,对节能玻璃需求增多;另一方面是受政策的鼓励与支持,行业内企业数量和产能规模在不断扩大。而且,国家不断加大政策支持力度鼓励节能玻璃在建筑、汽车等领域的应用。近年来随着中国经济步入中低速发展的“新常态”,以及受房地产整体行业增速下降的影响,2012-2016 年中国Low-E 玻璃产量增长速度有所放缓。

未来几年,中国 Low-E 玻璃行业市场规模将继续保持增长趋势。一方面我国节能玻璃应用占比还明显低于发达国家水平,中国Low-E 玻璃市场需求很大;另一方面中国城镇化建设进程不断推进,以及中国智慧城市建设水平不断提高,对建筑玻璃需求结构不断改善,带动了Low-E 玻璃发展应用;同时随着中国“一带一路”战略不断实施,将会有更多的玻璃制造企业走出去。相对于“一带一路”相关国家的Low-E 玻璃产业,我国的产品比东南亚和中亚地区发展中国家的质量好,比欧洲地区的性价比高,因此我国的Low-E 玻璃行业对外出口或对外投资发展形势较好。

图:2012-2020 年中国Low-E 玻璃产量统计与预测分析

整体看来,随着城镇化和工业化良性互动,“一带一路”、京津冀一体化、供给侧改革、节能环保和中国制造2025 等重大战略实施,基础设施建设投入加大,各项改革措施红利的释放,为Low-E 玻璃产业创造了较大发展空间,这也为我国旋转靶材行业的发展提供了持续增长的市场空间。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。