1、工业精密铝合金部件制造的概念

工业精密铝合金部件制造行业在用途上区分于建筑铝合金制品及日用铝合金制品。建筑铝合金制品通常用于建筑门窗、幕墙、室内外装饰及建筑结构领域,与房地产行业息息相关;日用铝合金制品则主要直接面向最终大众消费者,解决人们日常生活所需。而工业铝合金制品,则主要应用于工业装备生产领域,产品通常作为某种工业装备的零部件,在功能上及结构上满足特定的要求。

在加工工艺上区别于工业普通铝合金部件,工业精密铝合金部件制造采用了对设备、工装、模具、工艺要求相当严格的加工方法,以满足下游客户对产品特殊精度的要求。

2、精密铝合金部件在工业领域的应用优势

(1)铝合金在部分工业产品上比其他常用金属材料更具性价比

作为散热材料,铝合金与铜都具有优良的散热性能,但是由于铜材价格的原因,在散热器选材上铝合金逐渐成为了更具性价比的材料,精密铝合金散热器也因此得到了越来越广泛的应用。

汽车的轻量化,就是在保证汽车的强度和安全性能的前提下,尽可能地降低汽车的整备质量,从而提高汽车的动力性,减少燃料消耗,降低排气污染。随着国内外油耗法规日趋严格,各车企纷纷致力于降低车身质量。作为轻量化材料,镁合金与铝合金的密度都比钢铁小,都能实现减重效果,但铝合金价格更便宜,更易于加工,因此也更适合汽车轻量化领域大批量生产。

(2)铝合金产品具有安全和耐用的特点

铝合金材料耐腐蚀性能好,不会像铜和钢铁材料在潮湿环境下易发生腐蚀。因此,精密铝合金部件在一定条件下更稳定、更耐用,且不需要频繁进行防锈蚀处理。

铝合金在经过一定的热处理之后,结合一定的设计所形成的精密结构部件,能够具备优良的抗压和防撞性能。以汽车保险杠为例,有研究发现,汽车发生碰撞时,铝合金汽车保险杠比钢制横梁吸收碰撞能力的能力更好,能够更好的保护驾乘人员。另外,精密铝合金部件的使用在汽车领域中能够降低整车质量,从而降低整车惯性,减少刹车制动距离,从而更有效的保护驾乘人员和减小对行人的伤害。

(3)铝合金塑性形变性好,易于加工成不同结构的产品

铝合金在一定条件下,受到外力作用可得到各种形状、规格尺寸和组织性能的型材。半成品经过热处理后,可以获得各种力学性能,并可用于后续加工制成各种深加工产品。铝合金加工过程比其他常用金属更加简单、高效。因此,铝合金广泛应用于工业生产和建筑领域。

(4)铝合金可回收性强,有助于社会资源的可持续利用。

铝合金可回收利用性强,可重复循环使用。使用再生铝与原铝制造出来的产品相比,性能没有太大差异,但铝合金每次循环利用可节约95%左右的能源,并减少相应的二氧化碳排放量。从可持续发展的观点来看,铝合金是一种有利于节能减排的可循环利用的材料,对发展低碳经济有着巨大的意义。

铝合金产品在生产过程中会产生工艺铝下角料和不合格品,这部分产品可以重新熔铸成铝棒,因此仍具有一定的价值。铝合金制品加工企业通常也会回收这部分产品并集中处理,避免造成原料的浪费。

3、行业在国内外的发展趋势

(1)行业在全球的发展趋势

自 20 世纪90 年代以来,全球工业精密铝合金部件加工制造业进入了全新的发展时期。加工产能主要分布在欧洲、北美和亚洲地区,生产大国主要有中国、美国、意大利、日本和德国等。随着发达国家的产能优胜劣汰、兼并重组等整合进程的逐步完成,以及在全球化进程的推动下,整个行业在发达国家形成了以少数跨国企业为主,市场占有率越来越集中的发展趋势。为求更合理更均衡地利用与配置资源,这些跨国企业不断扩大规模,实现规模效应,加大在全球的战略布局,同时丰富产品类型,提升产品科技含量,市场进入门槛日趋提高。

随着铝工业结构的不断调整和科研水平的进一步提高,挤压工艺作为铝合金最重要的压力加工方法之一,铝合金挤压材及以铝合金挤压材为基础材料制造的工业精密铝合金部件品种和规格越来越丰富,精度和复杂度越来越高,其用途已扩展到电力电子设备、汽车、轨道交通、医疗器械、自动化装备、航空航天、基础设施建设等领域。

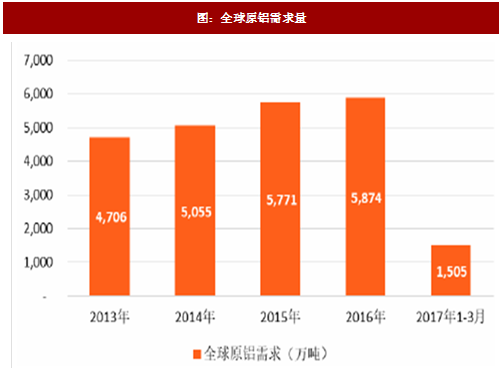

铝合金结构部件和功能部件应用领域的不断扩大,直接刺激了全球原铝需求增长。2016 年全球原铝需求量为5,874 万吨,较2015 年增长1.78%;2017 年1-3月全球原铝需求量达到1,505 万吨,较2016 年同期增长8.26%。

参考观研天下相关发布的《2017-2022年中国精密铝合金结构制造市场发展现状与投资战略研究报告》

图:全球原铝需求量

①目前国内人均铝消费水平低于发达国家,未来铝制产品市场具有较大发展空间

统计数据显示,2011-2015 年间,全球原铝表观消费总量年均复合增长率为2.52%,而同期中国原铝表观消费量复合增长率为6.80%,增速明显高于全球平均水平。2006 年中国就已经超越美国成为全球最大铝消费国,截至2016 年底,中国原铝表观消费量达到3,182.58 万吨。

但从人均铝消费量的数据来看,现在还存在较大差距,根据预计数据,当年中国人均铝消费量预计24.1 公斤/人,排在中国前面还有很多国家,其中,美国、日本达到约30 公斤/人,而瑞士、德国等国都接近甚至超过40 公斤/人。和欧美发达国家相比,我国的人均铝消费仍然有较大的上升空间,长期来看,凭借易加工、质量轻、耐腐蚀等性能,铝消费持续增长具有一定基础。按照预测,2020 年我国原铝表观消费量将达到4,000 万吨,年均复合增长率可达到5.2%。

②铝材较其他材料在某些属性上具有一定优势,在我国工业发展中具有不可估量的作用

铝材具有易加工、生产成本低、质量轻、强度高、耐腐蚀性能好等优点,随着我国工业生产企业越来越重视产品的性能及环保,铝材在许多领域已逐步开始替代钢、铜等传统金属及木材等其他材料。2016 年我国铝材产量达到5,796.1 万吨,同比增长10.69%,增速高于同年全国工业增加值增速,且铝材产量最近三年的增长率均高于铜材、钢材和木材。我国大型铝挤压材加工企业主要分布于广东、辽宁、山东、河南、江苏等省区,以上五省产量约占全国总产量的七成。未来,铝材产量仍可能以6%左右的速度递增,估计到2020 年铝材的产销量有可能超过每年5,500 万吨。

图:不同工业材料产量增长率对比

③国内铝加工行业正朝着精深加工的方向发展。

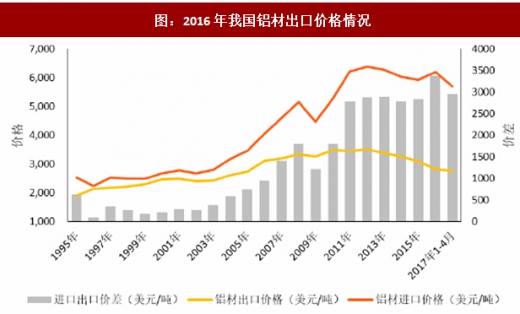

我国铝合金挤压工业从 20 世纪50 年代年代开始发展,经过了60-70 年代和80-90 年代的两个高速发展时期后,正处于快速发展的第三次高潮期。“十二五”期间,挤压材发展较为突出,挤压材产能占铝材产能比例为52%,2016 年挤压材产能达到2,806 万吨,我国已经成为一个铝挤压加工生产的大国。然而我国铝工业发展水平与世界先进国家相比仍有一定差距,深加工率不足15%。高档铝深加工材及产品品种、质量、产量不足,低端铝材产品大量出口,高端铝材产品则依靠于进口。2016 年,我国铝材平均出口价格为2,810 美元/吨,进口铝材平均价格高达6,203 美元/吨,进出口铝材产品的价格相差较大。

图:2016年我国铝材出口价格情况

随着国内挤压技术的不断发展、工装夹具的不断改进,挤压产品精度得到了大幅提高,基于铝材深加工后制成的精密铝合金制品应用领域越来越广,专注于精密工业铝合金深加工制品的企业越来越多。在政策和技术的推动下,国内铝加工行业正向着精密、高效、自动化、节能及环保的方向发展。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。