1、成本占比10%以下,晶圆涨价对下游价格影响有限

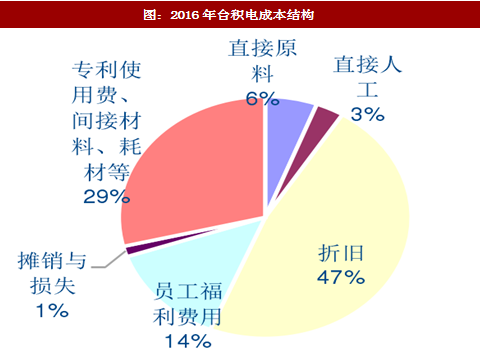

硅晶圆在晶圆厂成本占比不到10%,折旧为主要支出。硅晶圆涨价对行业影响主要看成本传导,以晶圆代工大厂台积电为例,根据公司年报,2016年台积电成本结构中直接原料成本占比仅6%左右,其中原料还包括硅片、化学材料、气体、贵金属溅射靶材等,估测实际硅片成本占比仅3%左右,由于芯片制造工艺先进,设备折旧维修费用、专利使用费等为主要成本支出,占比分别47%、29%左右。2016年台联电成本结构与台积电基本一致。依此计算,假设原材料硅晶圆涨价50%,台积电成本上涨仅1.5%左右,反映到芯片产品价格上涨微乎其微,对于下游行业实质影响并不大。通过台积电2017年以来月度营收亦可以看出,1月至8月累计营收同比增长2.6%,晶圆涨价对其营收并未产生明显负面影响。

参考中国报告网发布《2017-2022年中国晶圆代工产业发展态势及十三五盈利战略分析报告》

2、大陆Foundry厂商面临缺货风险,需加大硅晶圆国产化力度

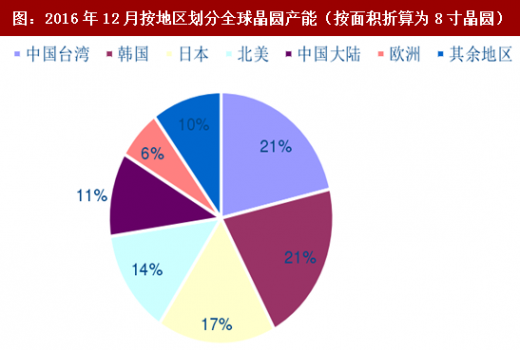

大厂联合锁产能保证供应,大陆芯片厂存在一定风险。硅晶圆属芯片制造核心必需原材料,为保证供应充足,芯片大厂与硅片厂往往签订长单锁定产能,强强联合保证产能优先供应。此举使得芯片小厂供货不确定性大大增加,以大陆厂商为代表的的芯片小厂将有潜在缺货风险。根据ICInsights,2016年12月全球晶圆产能(折算为8寸晶圆)为1711.4万片/月,其中中国大陆产能为184.9万片/月,约占10.8%,然而大陆8寸以上硅晶圆90%依赖进口。因而实现硅晶圆国产化替代,保障大陆厂商硅晶圆供应势在必行。目前上海新昇已开始小批量试生产,预计2017年底实现小批量量产,预计产能7-8万片/月。

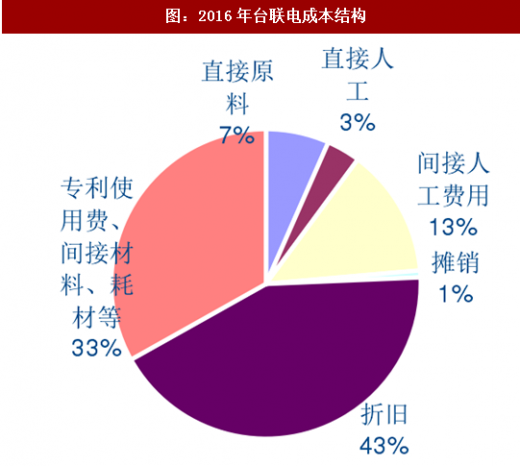

硅晶圆在晶圆厂成本占比不到10%,折旧为主要支出。硅晶圆涨价对行业影响主要看成本传导,以晶圆代工大厂台积电为例,根据公司年报,2016年台积电成本结构中直接原料成本占比仅6%左右,其中原料还包括硅片、化学材料、气体、贵金属溅射靶材等,估测实际硅片成本占比仅3%左右,由于芯片制造工艺先进,设备折旧维修费用、专利使用费等为主要成本支出,占比分别47%、29%左右。2016年台联电成本结构与台积电基本一致。依此计算,假设原材料硅晶圆涨价50%,台积电成本上涨仅1.5%左右,反映到芯片产品价格上涨微乎其微,对于下游行业实质影响并不大。通过台积电2017年以来月度营收亦可以看出,1月至8月累计营收同比增长2.6%,晶圆涨价对其营收并未产生明显负面影响。

图:2016年台积电成本结构

资料来源:观研天下整理

图:2016年台联电成本结构

资料来源:观研天下整理

参考中国报告网发布《2017-2022年中国晶圆代工产业发展态势及十三五盈利战略分析报告》

2、大陆Foundry厂商面临缺货风险,需加大硅晶圆国产化力度

大厂联合锁产能保证供应,大陆芯片厂存在一定风险。硅晶圆属芯片制造核心必需原材料,为保证供应充足,芯片大厂与硅片厂往往签订长单锁定产能,强强联合保证产能优先供应。此举使得芯片小厂供货不确定性大大增加,以大陆厂商为代表的的芯片小厂将有潜在缺货风险。根据ICInsights,2016年12月全球晶圆产能(折算为8寸晶圆)为1711.4万片/月,其中中国大陆产能为184.9万片/月,约占10.8%,然而大陆8寸以上硅晶圆90%依赖进口。因而实现硅晶圆国产化替代,保障大陆厂商硅晶圆供应势在必行。目前上海新昇已开始小批量试生产,预计2017年底实现小批量量产,预计产能7-8万片/月。

图:2016年12月按地区划分全球晶圆产能(按面积折算为8寸晶圆)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。