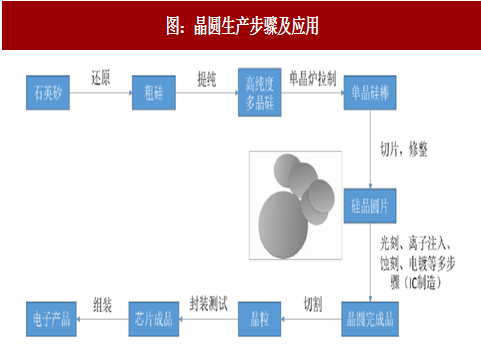

晶圆是指制作硅基集成电路所采用的电子级纯度硅片。晶圆生产步骤如下:硅砂首先提炼还原为纯度约98%的冶金级粗硅,再经多次提纯,得到电子级高纯度多晶硅(纯度达99.9999999%以上,9~11个9),经过熔炉拉制得到单晶硅棒,再经切片、抛光制成晶圆。在集成电路制造中,晶圆表面按照IC设计图制作出极微小的电路结构,加工后的晶圆经切割得到许多相同的晶粒,晶粒再经封装引出引脚、加以密封,成为平常所见的芯片,广泛应用于各种电子设备中。业界所称6寸、8寸、12寸晶圆是对应晶圆直径的简称,其实际直径分别为150mm、200mm和300mm,当前高端市场12英寸为主流,中低端市场则一般采用8英寸。

1、16Q4起晶圆每季上涨10%,硅片厂股价翻番

自2016Q4开始,晶圆价格持续上涨,12寸晶圆价格每季上涨10%左右。至2017Q3,12寸抛光硅晶圆价格达80美元左右,较2016Q4上涨60%。8寸硅晶圆平均每季5%~10%左右涨幅,自2017Q2开始,Q3、Q4延续趋势,业界认为8寸硅圆涨价情形将持续至2018年底。2017上半年12寸涨幅大于8寸晶圆,下半年涨势延续,后期预计8寸晶圆涨幅将扩大。

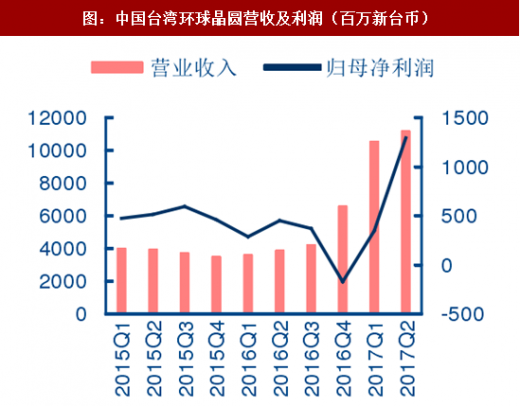

受益于硅晶圆价格大涨,硅片制造商营收及净利润大幅增加,股价翻番。中国台湾环球、德国世创(SiltronicAG)分别是世界第三、第四大硅晶圆制造商,受硅晶圆价格上涨影响,中国台湾环球(6488.TWO)股价由2017年初115新台币涨至10月6日330新台币,涨幅达187%,2017Q2营收同比增长187%,归母净利润同比增长185%;德国世创(WAF.F)股价由2017年初43.98欧元上涨至10月6日106.89欧元,涨幅达143%,2017Q2营收同比增长23%,归母净利润由2016Q2的210万欧元涨至3400万欧元,同比增长约15倍。

2、需求拉动是主因,12英寸NAND及8英寸市场为核心驱动力

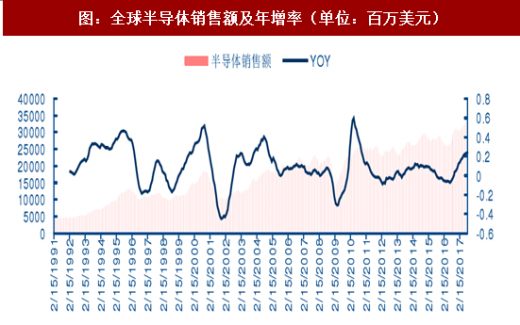

晶圆涨价需求拉动是主因,宏观层面看全球半导体市场整体景气回暖。2017年全球半导体业销售畅旺,根据SIA的数据,2017年7月全球半导体销售额336亿美元,同比+24.07%,单月同比增速创近六年来新高。据Gartner预计,2017年全球半导体销售收入有望达到3860亿美元,较2016年增长12.3%。

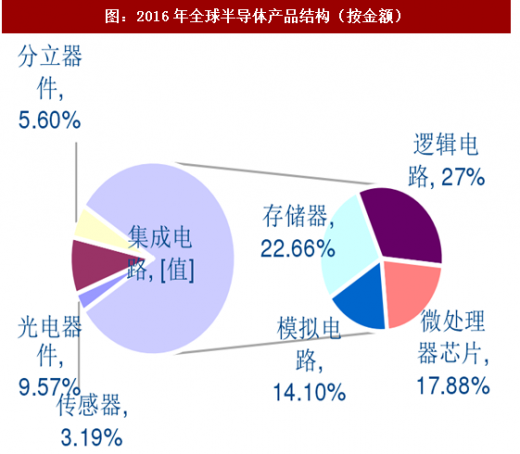

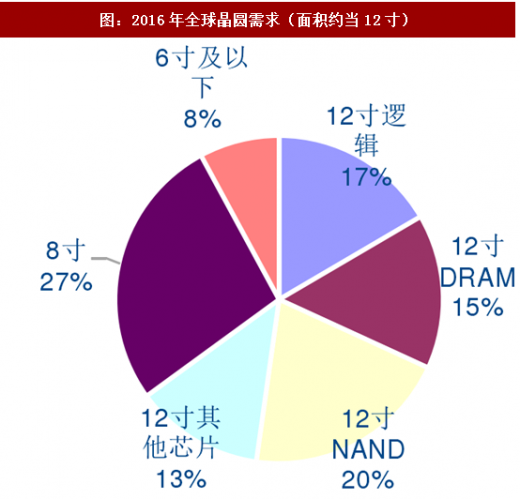

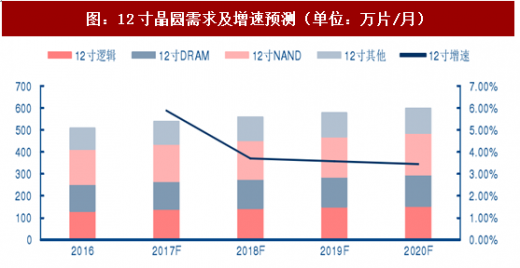

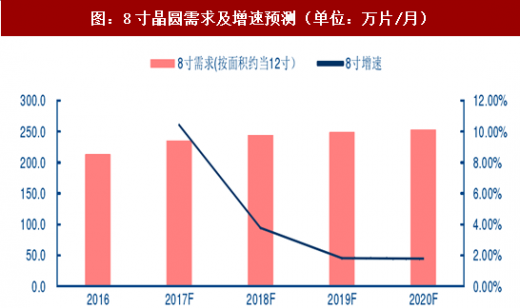

具体看晶圆需求,存储用12寸硅晶圆占比达35%为最大,8寸及12英寸逻辑次之,12英寸NAND及8英寸市场为核心驱动力。以产品销售额来看,全球集成电路产品中,存储器占比约27.8%,逻辑电路占比33%,微处理器芯片合模拟电路分别占21.9%和17.3%。根据我们预测,全球2016年下半年12寸硅晶圆需求约510万片/月,其中用于逻辑芯片的需求130万片/月,用于DRAM需求120万片/月,用于NAND需求160万片/月,包括NORFlash、CIS等其他需求100万片/月;8寸硅晶圆需求480万片/月,按面积折算至12寸晶圆约213万片/月,6寸以下晶圆需求约当12寸62万片/月。由此估算,包括NAND、DRAM在内用于存储市场的12寸晶圆需求约占总需求35%,8寸晶圆需求约占总需求27%,用于逻辑芯片的12寸晶圆需求约占17%。需求上看,目前存储器贡献晶圆需求最多,8寸中低端应用其次。

参考中国报告网发布《2017-2022年中国晶圆代工产业发展态势及十三五盈利战略分析报告》

3、终端云端存储市场爆发导致NAND供不应求,为拉动晶圆需求之主因

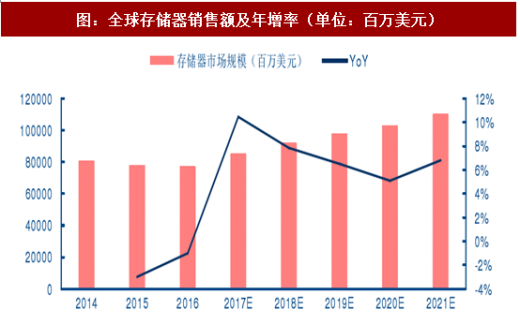

手机、云计算应用增长爆炸,对存储器的需求日趋增多,NAND需求爆发成拉动12英寸晶圆涨价主因。手机应用方面,2016下半年以来各大手机厂商内存、闪存容量纷纷升级,以苹果手机为例,iPhone7Plus内存由2GB升至3GB,苹果全线手机闪存最低配置由16GB升至32GB,最高至256GB;安卓厂商则纷纷发布6GB内存机型,主流机型闪存64GB已较为寻常。其他领域的存储需求亦同步增加,以监控存储需求为例,1080P设备每天大概产生40GB的存储需求,视频安防成为新增长点。根据ICInsights,2017年NANDFlash销售额预计年增25%。中长期来看,SSD逐渐成为NANDFlash最大的下游应用。SSD未来发展空间主要是取代HDD,当前无论是市场规模还是出货量上HDD都是SSD的3-4倍,而限制其大量替代HDD的一个重要因素是SSD的成本。在3DNAND技术下,SSD取代HDD速度或将加快,届时对NANDFlash需求或爆发,恐再次出现供不应求现象。据测算,2017年NAND将带来12寸晶圆需求约170万片/月,贡献约31%的12寸晶圆需求。

4、消费电子、物联网应用拉动中低端8寸晶圆需求,指纹双摄领跑

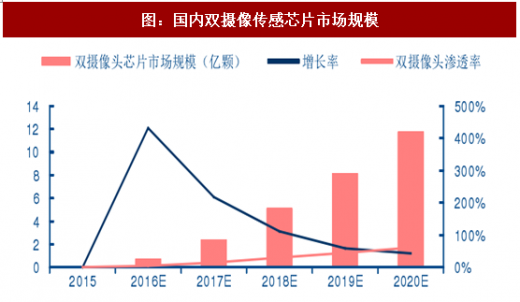

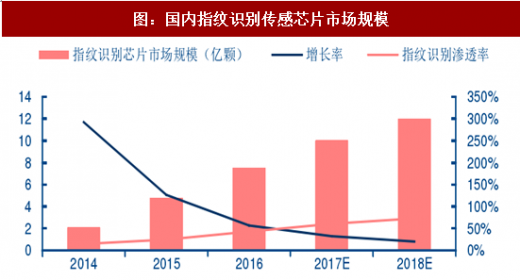

消费电子、物联网微创新不断,拉动中低端8寸晶圆市场需求。随着物联网(IoT)的兴起,传感器、微机电(MEMS)元件、模拟IC、电源IC以及其他相关半导体元件市场需求愈加旺盛。消费电子方面微创新如指纹识别、双摄等需求亦十分旺盛。物联网相关应用芯片以及消费电子相关芯片不需使用最先进制程,很适合采用8寸晶圆。2017年双摄迎来行业爆发,随着iPhone7Plus导入,国内厂商纷纷效仿,渗透率有望从2016年的5%,升至2017年的15%,为8寸传感器芯片带来2.43亿颗的需求。据旭日大数据,2015年全球智能手机指纹识别渗透率25%,2016年渗透率达43%,2017年指纹识别将成为智能手机标配,完成向中低端安卓机的渗透,预计全年增速约50%,渗透率达61%,为8寸传感器芯片带来约9.3亿颗需求。目前,国内8寸厂产能被指纹识别订单挤爆,产能爆满。中芯国际、华虹半导体分别拥有4座和3座8寸晶圆厂,处于国内领先地位。

指纹识别芯片是近期拉动8寸晶圆需求主要力量。据我们测算,2015年指纹识别芯片出货量4.8亿颗对应全年220万片8寸晶圆需求;2016年7.5亿颗指纹识别芯片产生335万片8寸晶圆需求,2017年指纹识别芯片预计出货9.3亿颗,对应427万片8寸晶圆需求,约当12寸晶圆15.8万片/月,贡献约6.7%的8寸晶圆需求。

双摄是继指纹识别后拉动8寸晶圆需求的又一重要力量。智能手机指纹识别渗透率2017年料将达到85%左右的较高水平,且随着iPhone最新机型弃用指纹识别,后期成长空间相对较小。双摄随着2016年iPhone7Plus的导入,国内厂商纷纷跟进而兴起,预计2017年市场渗透率仅15%左右,仍处较低水平,是智能手机又一发展方向,因而将成为拉动8寸晶圆需求的新兴力量。据我们测算,2017年2.43亿颗传感器新增需求对应全年42万片8寸晶圆需求,约当12寸晶圆1.54万片/月,贡献约0.7%的8寸晶圆需求,2018年4.77亿颗传感器新增需求对应全年82万片8寸晶圆需求,2019年7.34亿颗传感器新增需求对应全年125.7万片8寸晶圆需求,2020年10.25亿颗传感器新增需求对应175.5万片8寸晶圆需求,约当12寸晶圆6.5万片/月,贡献约2.6%的8寸晶圆需求。

5、测算智能手机增长平稳,逻辑用12寸晶圆需求稳定

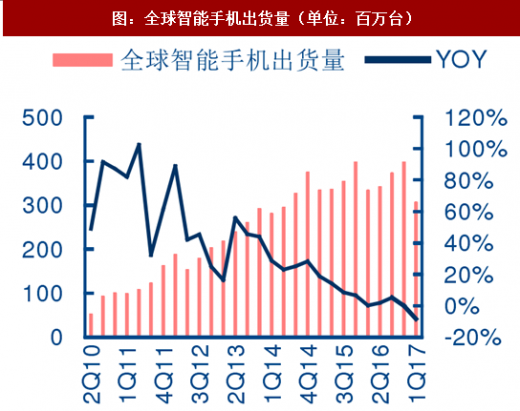

智能手机方面增长平稳。2017H1,全球手机智能手机厂商总出货量达3.474亿台,同比增长4.3%,略高于预期的3.6%。在市场增长放缓的背景下,消费者对智能手机仍然保持了旺盛的需求。根据IDC,预计2018/2019/2020年全球手机出货量为15.88/16.48/17.11亿部,智能手机未来仍将保持3%以上的稳定增长。

智能手机CPU和基带等核心芯片制造以12寸晶圆为主,代表企业台积电2017年以来营业收入增长较为稳定。台积电2017Q1通信产品营收占比达61%,苹果产品营收约占15%左右。2017Q116/20纳米制程出货占台积电Q1晶圆销售金额的31%,28纳米制程的出货占Q1晶圆销售金额的25%。总体而言,上述先进制程(包含28纳米及更先进制程)的营收达到全季晶圆销售金额的56%。

图:晶圆生产步骤及应用

资料来源:观研天下整理

1、16Q4起晶圆每季上涨10%,硅片厂股价翻番

自2016Q4开始,晶圆价格持续上涨,12寸晶圆价格每季上涨10%左右。至2017Q3,12寸抛光硅晶圆价格达80美元左右,较2016Q4上涨60%。8寸硅晶圆平均每季5%~10%左右涨幅,自2017Q2开始,Q3、Q4延续趋势,业界认为8寸硅圆涨价情形将持续至2018年底。2017上半年12寸涨幅大于8寸晶圆,下半年涨势延续,后期预计8寸晶圆涨幅将扩大。

表:12寸硅晶圆合约均价(美元)

资料来源:观研天下整理

受益于硅晶圆价格大涨,硅片制造商营收及净利润大幅增加,股价翻番。中国台湾环球、德国世创(SiltronicAG)分别是世界第三、第四大硅晶圆制造商,受硅晶圆价格上涨影响,中国台湾环球(6488.TWO)股价由2017年初115新台币涨至10月6日330新台币,涨幅达187%,2017Q2营收同比增长187%,归母净利润同比增长185%;德国世创(WAF.F)股价由2017年初43.98欧元上涨至10月6日106.89欧元,涨幅达143%,2017Q2营收同比增长23%,归母净利润由2016Q2的210万欧元涨至3400万欧元,同比增长约15倍。

图:中国台湾环球晶圆股票价格走势(新台币)

资料来源:观研天下整理

图:中国台湾环球晶圆营收及利润(百万新台币)

资料来源:观研天下整理

图:德国世创股票价格走势(欧元)

资料来源:观研天下整理

图:德国世创营收及利润(百万欧元)

资料来源:观研天下整理

2、需求拉动是主因,12英寸NAND及8英寸市场为核心驱动力

晶圆涨价需求拉动是主因,宏观层面看全球半导体市场整体景气回暖。2017年全球半导体业销售畅旺,根据SIA的数据,2017年7月全球半导体销售额336亿美元,同比+24.07%,单月同比增速创近六年来新高。据Gartner预计,2017年全球半导体销售收入有望达到3860亿美元,较2016年增长12.3%。

图:全球半导体销售额及年增率(单位:百万美元)

资料来源:观研天下整理

具体看晶圆需求,存储用12寸硅晶圆占比达35%为最大,8寸及12英寸逻辑次之,12英寸NAND及8英寸市场为核心驱动力。以产品销售额来看,全球集成电路产品中,存储器占比约27.8%,逻辑电路占比33%,微处理器芯片合模拟电路分别占21.9%和17.3%。根据我们预测,全球2016年下半年12寸硅晶圆需求约510万片/月,其中用于逻辑芯片的需求130万片/月,用于DRAM需求120万片/月,用于NAND需求160万片/月,包括NORFlash、CIS等其他需求100万片/月;8寸硅晶圆需求480万片/月,按面积折算至12寸晶圆约213万片/月,6寸以下晶圆需求约当12寸62万片/月。由此估算,包括NAND、DRAM在内用于存储市场的12寸晶圆需求约占总需求35%,8寸晶圆需求约占总需求27%,用于逻辑芯片的12寸晶圆需求约占17%。需求上看,目前存储器贡献晶圆需求最多,8寸中低端应用其次。

图:2016年全球半导体产品结构(按金额)

资料来源:观研天下整理

图:2016年全球晶圆需求(面积约当12寸)

资料来源:观研天下整理

参考中国报告网发布《2017-2022年中国晶圆代工产业发展态势及十三五盈利战略分析报告》

3、终端云端存储市场爆发导致NAND供不应求,为拉动晶圆需求之主因

手机、云计算应用增长爆炸,对存储器的需求日趋增多,NAND需求爆发成拉动12英寸晶圆涨价主因。手机应用方面,2016下半年以来各大手机厂商内存、闪存容量纷纷升级,以苹果手机为例,iPhone7Plus内存由2GB升至3GB,苹果全线手机闪存最低配置由16GB升至32GB,最高至256GB;安卓厂商则纷纷发布6GB内存机型,主流机型闪存64GB已较为寻常。其他领域的存储需求亦同步增加,以监控存储需求为例,1080P设备每天大概产生40GB的存储需求,视频安防成为新增长点。根据ICInsights,2017年NANDFlash销售额预计年增25%。中长期来看,SSD逐渐成为NANDFlash最大的下游应用。SSD未来发展空间主要是取代HDD,当前无论是市场规模还是出货量上HDD都是SSD的3-4倍,而限制其大量替代HDD的一个重要因素是SSD的成本。在3DNAND技术下,SSD取代HDD速度或将加快,届时对NANDFlash需求或爆发,恐再次出现供不应求现象。据测算,2017年NAND将带来12寸晶圆需求约170万片/月,贡献约31%的12寸晶圆需求。

图:全球存储器销售额及年增率(单位:百万美元)

资料来源:观研天下整理

图:12寸晶圆需求及增速预测(单位:万片/月)

资料来源:观研天下整理

4、消费电子、物联网应用拉动中低端8寸晶圆需求,指纹双摄领跑

消费电子、物联网微创新不断,拉动中低端8寸晶圆市场需求。随着物联网(IoT)的兴起,传感器、微机电(MEMS)元件、模拟IC、电源IC以及其他相关半导体元件市场需求愈加旺盛。消费电子方面微创新如指纹识别、双摄等需求亦十分旺盛。物联网相关应用芯片以及消费电子相关芯片不需使用最先进制程,很适合采用8寸晶圆。2017年双摄迎来行业爆发,随着iPhone7Plus导入,国内厂商纷纷效仿,渗透率有望从2016年的5%,升至2017年的15%,为8寸传感器芯片带来2.43亿颗的需求。据旭日大数据,2015年全球智能手机指纹识别渗透率25%,2016年渗透率达43%,2017年指纹识别将成为智能手机标配,完成向中低端安卓机的渗透,预计全年增速约50%,渗透率达61%,为8寸传感器芯片带来约9.3亿颗需求。目前,国内8寸厂产能被指纹识别订单挤爆,产能爆满。中芯国际、华虹半导体分别拥有4座和3座8寸晶圆厂,处于国内领先地位。

图:国内双摄像传感芯片市场规模

资料来源:观研天下整理

图:国内指纹识别传感芯片市场规模

资料来源:观研天下整理

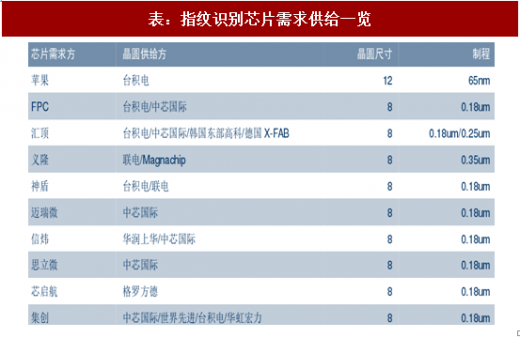

表:指纹识别芯片需求供给一览

资料来源:观研天下整理

指纹识别芯片是近期拉动8寸晶圆需求主要力量。据我们测算,2015年指纹识别芯片出货量4.8亿颗对应全年220万片8寸晶圆需求;2016年7.5亿颗指纹识别芯片产生335万片8寸晶圆需求,2017年指纹识别芯片预计出货9.3亿颗,对应427万片8寸晶圆需求,约当12寸晶圆15.8万片/月,贡献约6.7%的8寸晶圆需求。

双摄是继指纹识别后拉动8寸晶圆需求的又一重要力量。智能手机指纹识别渗透率2017年料将达到85%左右的较高水平,且随着iPhone最新机型弃用指纹识别,后期成长空间相对较小。双摄随着2016年iPhone7Plus的导入,国内厂商纷纷跟进而兴起,预计2017年市场渗透率仅15%左右,仍处较低水平,是智能手机又一发展方向,因而将成为拉动8寸晶圆需求的新兴力量。据我们测算,2017年2.43亿颗传感器新增需求对应全年42万片8寸晶圆需求,约当12寸晶圆1.54万片/月,贡献约0.7%的8寸晶圆需求,2018年4.77亿颗传感器新增需求对应全年82万片8寸晶圆需求,2019年7.34亿颗传感器新增需求对应全年125.7万片8寸晶圆需求,2020年10.25亿颗传感器新增需求对应175.5万片8寸晶圆需求,约当12寸晶圆6.5万片/月,贡献约2.6%的8寸晶圆需求。

图:8寸晶圆需求及增速预测(单位:万片/月)

资料来源:观研天下整理

5、测算智能手机增长平稳,逻辑用12寸晶圆需求稳定

智能手机方面增长平稳。2017H1,全球手机智能手机厂商总出货量达3.474亿台,同比增长4.3%,略高于预期的3.6%。在市场增长放缓的背景下,消费者对智能手机仍然保持了旺盛的需求。根据IDC,预计2018/2019/2020年全球手机出货量为15.88/16.48/17.11亿部,智能手机未来仍将保持3%以上的稳定增长。

图:全球智能手机出货量(单位:百万台)

资料来源:观研天下整理

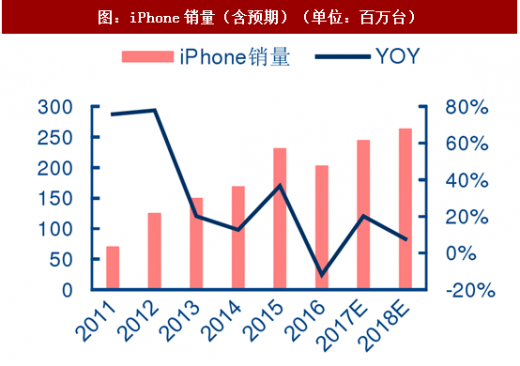

图:iPhone销量(含预期)(单位:百万台)

资料来源:观研天下整理

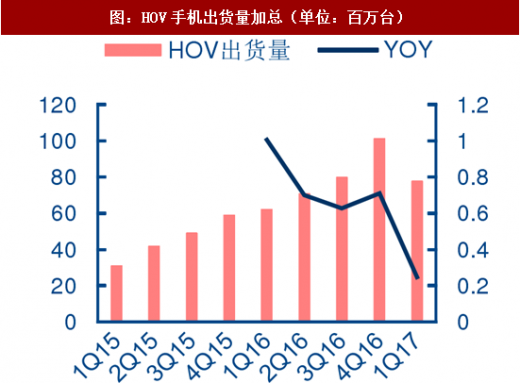

图:HOV手机出货量加总(单位:百万台)

资料来源:观研天下整理

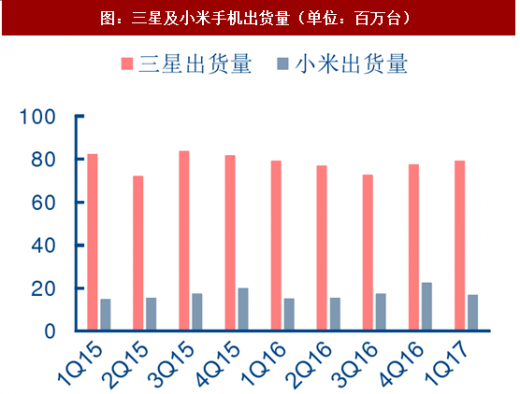

图:三星及小米手机出货量(单位:百万台)

资料来源:观研天下整理

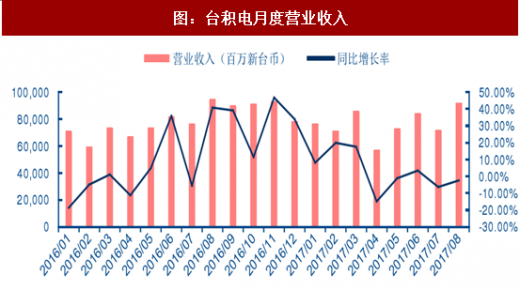

智能手机CPU和基带等核心芯片制造以12寸晶圆为主,代表企业台积电2017年以来营业收入增长较为稳定。台积电2017Q1通信产品营收占比达61%,苹果产品营收约占15%左右。2017Q116/20纳米制程出货占台积电Q1晶圆销售金额的31%,28纳米制程的出货占Q1晶圆销售金额的25%。总体而言,上述先进制程(包含28纳米及更先进制程)的营收达到全季晶圆销售金额的56%。

图:台积电月度营业收入

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。