一、合规高炉产能复产测算

在 2017 年 1 月~11 月中旬整个区间之内,根据我们的整理,统计的复产炼铁产能合计 2392 万吨/年,均摊到每月的复产产能约为 208 万吨/年,相当于月度的产能增量为 17.3 万吨。

根据我们对产能的复产情况进行梳理后发现,目前限制钢厂复产的因素主要有两个方面:一是资金压力,前期钢厂停产的主要原因就是长期亏损使得钢企的资金链断裂,民营钢企尤其严重。此外,原材料价格的大幅上涨也使得备料的成本大幅提升,增加了钢厂复产的难度;二是环保压力,今年的环保督查力度远大于往年,使得部分环保不达标的落后产能短期内难以复产。我们认为,这两项因素后续都难以看到明显的改善迹象,尤其是进入采暖季之后,环保限产将较以前更加严格。因此我们认为未来合规产能复产的节奏至少不会快于今年的平均值,也就是每月的增量不超过 18 万吨。在整个采暖季当中,相当于月均增加产量 44 万吨。

二、置换产能净增量测算

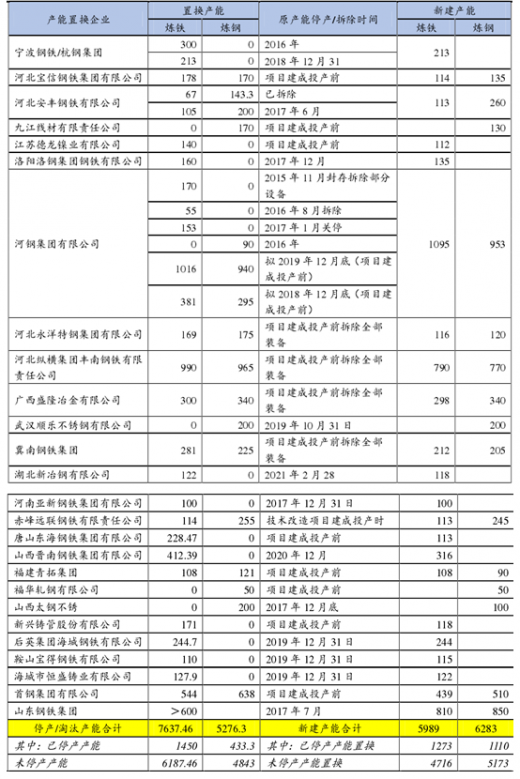

我们整理出了截至目前的产能置换情况。从收集到的信息来看,行业已经公告产能置换方案的拟淘汰炼铁产能合计达到 7837.46 万吨,其中到目前时点为止已经关停的炼铁产能为 1450 万吨,而置换的新建产能为 1273 万吨。也就是说,未来能够贡献产能净增量的大约为 1273 万吨的新增置换产能。

其中最重要的产能增量是山钢日照钢铁的 810 万吨置换产能,预计该部分产能 2018 年可以全部投产;剩余的产能均在 2017 年发布公告,参考2年左右的钢厂建设周期,预计其余的640万吨产能多在2019 年左右投产。由于置换产能不存在分批释放的情况,新增产能建设完成后将一齐投产。若将产能释放的时间段限定在 2017~2018 采暖季期间(17.11.15~18.3.15),预计整个采暖季期间行业将不存在产能置换净增量。

三、电弧炉的新增产能测算

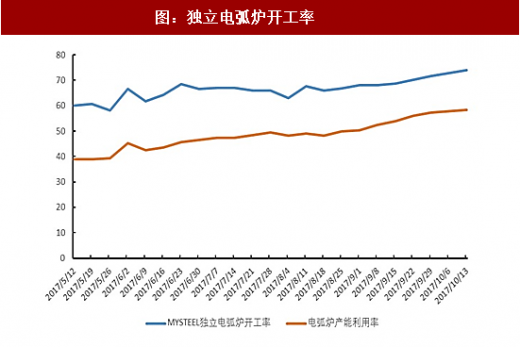

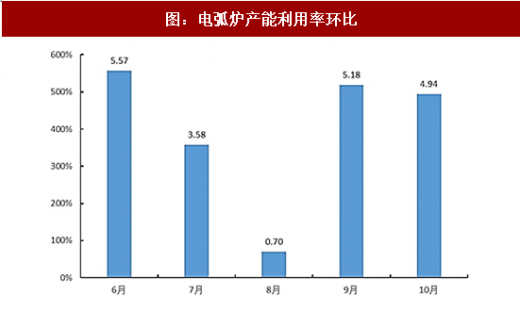

截止 2017 年 10 月,独立电弧炉厂的产能利用率提升至 58.7%,较9月均值提升4.94个百分点。产能利用率较低的原因一是资金问题,部分电弧炉企业由于常年亏损导致资金链断裂,短期之内无法开工。二是老旧设备的复产和新设备的投产进度较慢。而由于资金问题和设备问题的解决都难以一蹴而就,因此我们假设后续的电弧产能利用率的增长也将维持平稳状态。同时,我们假设长流程钢厂电弧炉的产能利用率与独立电弧炉厂相同。5 月以来的产能利用率环比提升高点在 5 个百分点左右。因此我们假设,在采暖季电弧炉产能利用率提升的速度为每月 5 个百分点,结合 1.14 亿吨的产能,则电弧炉的产量每月增加 48 万吨。在整个采暖季当中,相当于月均增加产量 118 万吨。

参考观研天下发布《2018-2023年中国钢铁行业市场现状规模分析及投资发展趋势研究报告》

综合以上三个方面产能释放带来行业供给的增加,整个采暖季产能释放带来的月度供给增量合计为 162 万吨。

四、供需综述与投资建议

综上,我们对于未来产能释放的可能来源,以及“2+26”环保限产对于钢铁行业供需格局的影响进行了梳理和测算。

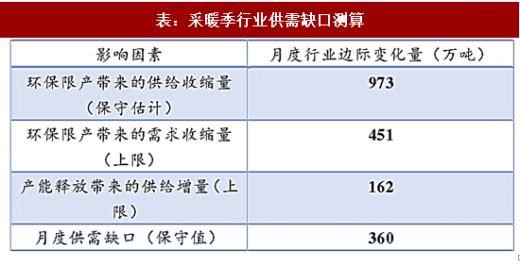

采暖季环保限产方面,根据各地出台的限产和停工政策的不同,我们分别对供需变化进行了测算。供给方面,在假设其它未出台政策城市不进行临时限产以及废钢比提升使供给增加到上限值的情况下,保守估算未来采暖季限产带来行业月度供给收缩量为 973 万吨。需求方面,预计限产区城市采暖季土方石作业停工将影响单月需求影响量258~451 万吨,月度需求收缩的极限值为 451 万吨。

在未来的产能释放方面,将分别从三个方面进行测算:(1)预测合规长流程的产能释放每月不超过 18 万吨。在整个采暖季当中,相当于月均增加产量 44 万吨。(2)若将产能释放的时间段限定在 2017~2018 采暖季期间(17.11.15~18.3.15),预计采暖季期间行业将不存在产能置换净增量。(3)电弧炉方面,预计未来 3 个月每月增加 48 万吨产量,在整个采暖季当中,相当于月均增加产量 118 万吨。综上所述,整个采暖季产能释放带来的月度供给增量合计为 162 万吨。

综合采暖季期间限产和产能释放带来的所有供需边际变化,在最保守的假设条件下,测算采暖季期间钢铁行业月度供需的缺口至少为 360 万吨,因此行业供需紧张的局面将贯穿整个采暖季。当前时点,我们坚定看好采暖季限产带来的板块行情,强烈推荐*ST 华菱、新钢股份、八一钢铁,建议关注方大特钢、韶钢松山。

在 2017 年 1 月~11 月中旬整个区间之内,根据我们的整理,统计的复产炼铁产能合计 2392 万吨/年,均摊到每月的复产产能约为 208 万吨/年,相当于月度的产能增量为 17.3 万吨。

表:复产产能明细

根据我们对产能的复产情况进行梳理后发现,目前限制钢厂复产的因素主要有两个方面:一是资金压力,前期钢厂停产的主要原因就是长期亏损使得钢企的资金链断裂,民营钢企尤其严重。此外,原材料价格的大幅上涨也使得备料的成本大幅提升,增加了钢厂复产的难度;二是环保压力,今年的环保督查力度远大于往年,使得部分环保不达标的落后产能短期内难以复产。我们认为,这两项因素后续都难以看到明显的改善迹象,尤其是进入采暖季之后,环保限产将较以前更加严格。因此我们认为未来合规产能复产的节奏至少不会快于今年的平均值,也就是每月的增量不超过 18 万吨。在整个采暖季当中,相当于月均增加产量 44 万吨。

二、置换产能净增量测算

我们整理出了截至目前的产能置换情况。从收集到的信息来看,行业已经公告产能置换方案的拟淘汰炼铁产能合计达到 7837.46 万吨,其中到目前时点为止已经关停的炼铁产能为 1450 万吨,而置换的新建产能为 1273 万吨。也就是说,未来能够贡献产能净增量的大约为 1273 万吨的新增置换产能。

其中最重要的产能增量是山钢日照钢铁的 810 万吨置换产能,预计该部分产能 2018 年可以全部投产;剩余的产能均在 2017 年发布公告,参考2年左右的钢厂建设周期,预计其余的640万吨产能多在2019 年左右投产。由于置换产能不存在分批释放的情况,新增产能建设完成后将一齐投产。若将产能释放的时间段限定在 2017~2018 采暖季期间(17.11.15~18.3.15),预计整个采暖季期间行业将不存在产能置换净增量。

表:置换产能明细

截止 2017 年 10 月,独立电弧炉厂的产能利用率提升至 58.7%,较9月均值提升4.94个百分点。产能利用率较低的原因一是资金问题,部分电弧炉企业由于常年亏损导致资金链断裂,短期之内无法开工。二是老旧设备的复产和新设备的投产进度较慢。而由于资金问题和设备问题的解决都难以一蹴而就,因此我们假设后续的电弧产能利用率的增长也将维持平稳状态。同时,我们假设长流程钢厂电弧炉的产能利用率与独立电弧炉厂相同。5 月以来的产能利用率环比提升高点在 5 个百分点左右。因此我们假设,在采暖季电弧炉产能利用率提升的速度为每月 5 个百分点,结合 1.14 亿吨的产能,则电弧炉的产量每月增加 48 万吨。在整个采暖季当中,相当于月均增加产量 118 万吨。

参考观研天下发布《2018-2023年中国钢铁行业市场现状规模分析及投资发展趋势研究报告》

图:独立电弧炉开工率

图:电弧炉产能利用率环比

综合以上三个方面产能释放带来行业供给的增加,整个采暖季产能释放带来的月度供给增量合计为 162 万吨。

四、供需综述与投资建议

综上,我们对于未来产能释放的可能来源,以及“2+26”环保限产对于钢铁行业供需格局的影响进行了梳理和测算。

采暖季环保限产方面,根据各地出台的限产和停工政策的不同,我们分别对供需变化进行了测算。供给方面,在假设其它未出台政策城市不进行临时限产以及废钢比提升使供给增加到上限值的情况下,保守估算未来采暖季限产带来行业月度供给收缩量为 973 万吨。需求方面,预计限产区城市采暖季土方石作业停工将影响单月需求影响量258~451 万吨,月度需求收缩的极限值为 451 万吨。

在未来的产能释放方面,将分别从三个方面进行测算:(1)预测合规长流程的产能释放每月不超过 18 万吨。在整个采暖季当中,相当于月均增加产量 44 万吨。(2)若将产能释放的时间段限定在 2017~2018 采暖季期间(17.11.15~18.3.15),预计采暖季期间行业将不存在产能置换净增量。(3)电弧炉方面,预计未来 3 个月每月增加 48 万吨产量,在整个采暖季当中,相当于月均增加产量 118 万吨。综上所述,整个采暖季产能释放带来的月度供给增量合计为 162 万吨。

表:采暖季行业供需缺口测算

综合采暖季期间限产和产能释放带来的所有供需边际变化,在最保守的假设条件下,测算采暖季期间钢铁行业月度供需的缺口至少为 360 万吨,因此行业供需紧张的局面将贯穿整个采暖季。当前时点,我们坚定看好采暖季限产带来的板块行情,强烈推荐*ST 华菱、新钢股份、八一钢铁,建议关注方大特钢、韶钢松山。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。