一、供给侧改革产能减少叠加转产锂电铜箔,加工费用大幅度上涨铜箔涨价

PCB 的原材料包括玻璃纤维布、木浆纸、铜箔→覆铜板(CCL),JP Morgan 数据显示,PCB 原材料的成本大约占比是 33%,其中,覆铜板 CCL 占比 18%~20%,层压(7%~9%)以及铜(4%~5%),铜箔价格的大幅上涨为原本充分竞争的 PCB 行业提供了催化剂。从 2015 年 Q4 开始,电子用铜箔供不应求,2016 年三、四季度时达到了顶峰,铜箔价格上涨趋势延续了很长一段时间。根据我们的产业链调研,铜箔的定价主要包含两部分,一部分是即期铜价格,另一部分是加工费,2003 年之后,行业普遍采用伦敦铜价为基准加上加工费的方式进行定价,此轮涨价更多地表现为加工费的变化。由于锂电铜箔的利润较高、新能源汽车放量锂电铜箔需求显著上升,厂商纷纷将产能转向锂电铜箔造成普通电子铜箔的短缺,而且铜箔的扩产周期较长在 15-18 个月,大多数铜箔厂商的扩产计划也相对保守,最终导致电子铜箔一年内加工费报价上涨了近一倍,而 7628 玻布的上涨则是一种“人为短缺”现象(竞争激烈导致的企业自主减产或者转产),因为纱、布产能均十分充足。

根据我们产业链调研,由于供需的问题尚未得到解决,覆铜板的供应仍然受制于原材料标准铜箔偏紧,经历过一轮涨价潮之后,局部价格会出现一些调整,但是在原材料供不应求状况尚未解决之前,总体而言,预计覆铜板价格不会出现大幅度回调的情况。

参考观研天下发布《2018-2023年中国铜箔行业市场现状规模分析与投资价值前景评估报告》

二、我国铜箔市场存在以下 3 点特征

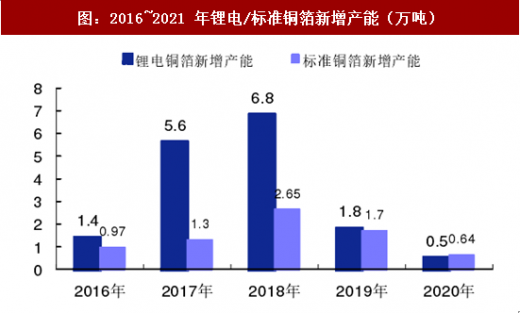

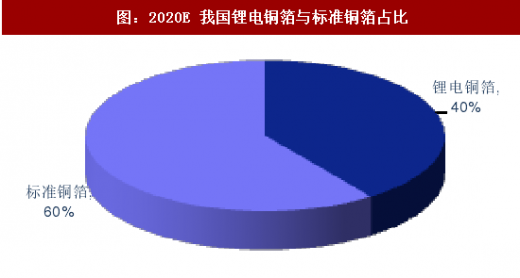

第一,锂电铜箔产能大幅度增加,预计 2018 年我国锂电铜箔产能达 44.16 万吨(包括外资企业在国内投建的工厂);第二,产品结构发生巨变,预计 2016-2018 年锂电铜箔增加 17.6 万吨,预计 2018 年国内锂电铜箔的产能占比有望达到 40%,形成锂电铜箔/标准铜箔(CCL、PCB 采用的铜箔)4:6 的格局;第三,标准铜箔的供需平衡被打破,厂商严重倾向于锂电铜箔,甚至会导致未来几年内标准铜箔的供需平衡被打破,标准铜箔供不应求价格上涨,2016-2018 年标准铜箔的新增产能非常小,电子铜箔行业协会数据显示,预计 2018 年会有 2.65 万吨标准铜箔的新增产能,与锂电铜箔形成明显的反差。

PCB 的原材料包括玻璃纤维布、木浆纸、铜箔→覆铜板(CCL),JP Morgan 数据显示,PCB 原材料的成本大约占比是 33%,其中,覆铜板 CCL 占比 18%~20%,层压(7%~9%)以及铜(4%~5%),铜箔价格的大幅上涨为原本充分竞争的 PCB 行业提供了催化剂。从 2015 年 Q4 开始,电子用铜箔供不应求,2016 年三、四季度时达到了顶峰,铜箔价格上涨趋势延续了很长一段时间。根据我们的产业链调研,铜箔的定价主要包含两部分,一部分是即期铜价格,另一部分是加工费,2003 年之后,行业普遍采用伦敦铜价为基准加上加工费的方式进行定价,此轮涨价更多地表现为加工费的变化。由于锂电铜箔的利润较高、新能源汽车放量锂电铜箔需求显著上升,厂商纷纷将产能转向锂电铜箔造成普通电子铜箔的短缺,而且铜箔的扩产周期较长在 15-18 个月,大多数铜箔厂商的扩产计划也相对保守,最终导致电子铜箔一年内加工费报价上涨了近一倍,而 7628 玻布的上涨则是一种“人为短缺”现象(竞争激烈导致的企业自主减产或者转产),因为纱、布产能均十分充足。

图:铜箔、覆铜板涨价逻辑图

根据我们产业链调研,由于供需的问题尚未得到解决,覆铜板的供应仍然受制于原材料标准铜箔偏紧,经历过一轮涨价潮之后,局部价格会出现一些调整,但是在原材料供不应求状况尚未解决之前,总体而言,预计覆铜板价格不会出现大幅度回调的情况。

参考观研天下发布《2018-2023年中国铜箔行业市场现状规模分析与投资价值前景评估报告》

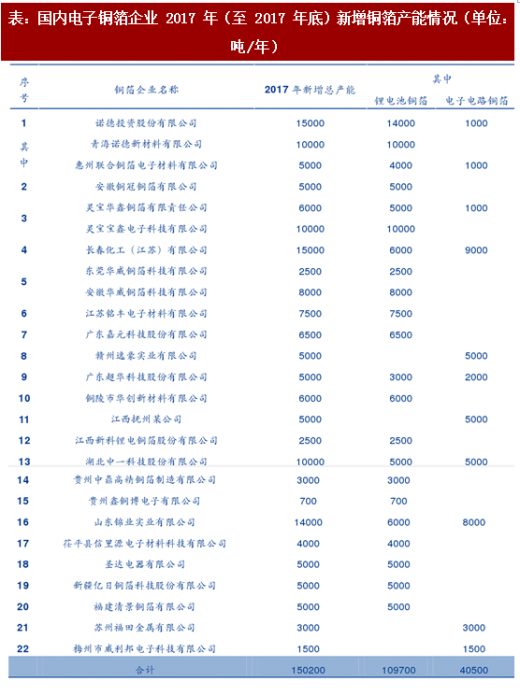

表:国内电子铜箔企业 2017 年(至 2017 年底)新增铜箔产能情况(单位:吨/年)

表:国内铜箔企业在 2017 年不同时间段形成产能的产能规模统计(吨/年)

二、我国铜箔市场存在以下 3 点特征

第一,锂电铜箔产能大幅度增加,预计 2018 年我国锂电铜箔产能达 44.16 万吨(包括外资企业在国内投建的工厂);第二,产品结构发生巨变,预计 2016-2018 年锂电铜箔增加 17.6 万吨,预计 2018 年国内锂电铜箔的产能占比有望达到 40%,形成锂电铜箔/标准铜箔(CCL、PCB 采用的铜箔)4:6 的格局;第三,标准铜箔的供需平衡被打破,厂商严重倾向于锂电铜箔,甚至会导致未来几年内标准铜箔的供需平衡被打破,标准铜箔供不应求价格上涨,2016-2018 年标准铜箔的新增产能非常小,电子铜箔行业协会数据显示,预计 2018 年会有 2.65 万吨标准铜箔的新增产能,与锂电铜箔形成明显的反差。

图:2016~2021 年锂电/标准铜箔新增产能(万吨)

图:2020E 我国锂电铜箔与标准铜箔占比

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。