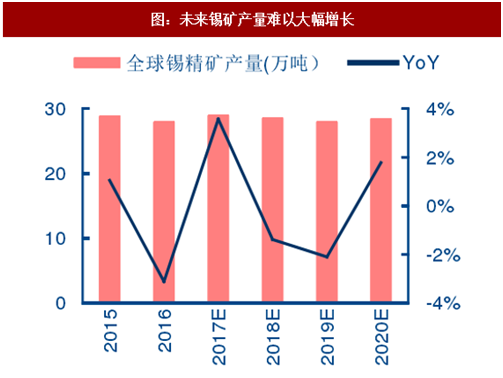

上游原料供应持续困扰,供求缺口料将持续扩大。根据国际锡业协会(ITRI)预测数据, 2018 年全球锡精矿产量预计为 28.6 万吨,同比下降 1.38%;国内的环保督察等政策持续压制矿山复产,不利于中国锡精矿生产;印尼、缅甸锡矿后续供给乏力,资源枯竭与品位下降对全球锡矿供应形成制约,传导至下游冶炼端。以中国、印尼、缅甸为代表的主要锡矿生产国产量均呈现放缓态势。

传统用锡需求维持平稳,电子、光伏拉动增加终端需求。ITRI 预计 2018 年全球精锡消费量预计为 35.87 万吨,同比增长 1.04%;其中,中国精锡消费量为 19.83 万吨,同比增长 0.30%,为增长提供动力。2018 年,预计锡的传统用途需求较为稳定,汽车电子、可穿戴设备和光伏等领域的发展有望增加锡焊料的消费。

精锡产量平稳,增幅难以提升。ITRI 预计 2018 年全球精锡产量预计为 34.66 万吨,同比增加 0.17%,其中,中国精锡产量预计为 18.78 万吨,同比增加 0.42%。受上游锡矿供应短缺影响,预计全球精锡产量增幅有限,难以提升。

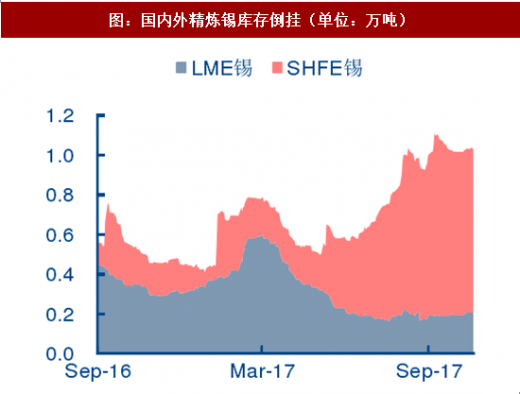

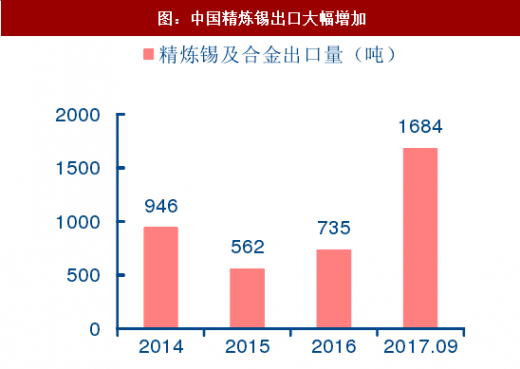

中国精炼锡大量出口,国内外精炼锡库存倒挂。国外精炼锡供需缺口持续存在,从显性库存水平看,LME 库存已经降至历史低点。2017 年,中国放开精锡出口禁令,锡锭可以自由流入国际市场,精炼锡出口加速。2018 年,预计在国内库存没有下降之前,LME 价格的上涨,将会被中国的锡出口压制。

参考观研天下发布《2017-2022年中国锡矿产业专项调查及十三五投资规划研究报告》

图:未来锡矿产量难以大幅增长

图:主要锡生产国产量放缓(单位:万吨)

传统用锡需求维持平稳,电子、光伏拉动增加终端需求。ITRI 预计 2018 年全球精锡消费量预计为 35.87 万吨,同比增长 1.04%;其中,中国精锡消费量为 19.83 万吨,同比增长 0.30%,为增长提供动力。2018 年,预计锡的传统用途需求较为稳定,汽车电子、可穿戴设备和光伏等领域的发展有望增加锡焊料的消费。

精锡产量平稳,增幅难以提升。ITRI 预计 2018 年全球精锡产量预计为 34.66 万吨,同比增加 0.17%,其中,中国精锡产量预计为 18.78 万吨,同比增加 0.42%。受上游锡矿供应短缺影响,预计全球精锡产量增幅有限,难以提升。

中国精炼锡大量出口,国内外精炼锡库存倒挂。国外精炼锡供需缺口持续存在,从显性库存水平看,LME 库存已经降至历史低点。2017 年,中国放开精锡出口禁令,锡锭可以自由流入国际市场,精炼锡出口加速。2018 年,预计在国内库存没有下降之前,LME 价格的上涨,将会被中国的锡出口压制。

参考观研天下发布《2017-2022年中国锡矿产业专项调查及十三五投资规划研究报告》

图:国内外精炼锡库存倒挂(单位:万吨)

图:中国精炼锡出口大幅增加

表:全球精炼锡供需平衡(单位:万吨)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。