钛正式成为工业性金属始于20世纪50年代,以1948年美国杜邦公叶成吨生产海绵钛(钛合金前级产品)为标准,其应用首先自军工和航空工业开始,后期逐步延伸至石油化工、能源工业等其他领域。根据统计,目前全球约50%以上的钛材被应用于航空航天领域;在美、俄军事强国,航空钛材在整个钛合金应用市场占比超过了70%;而我国这一比例不足20%,但已于近几年显示出强劲的上升势头。

钛合金比强度高,是航空工业中减轻机身重量、提升机体强度的理想材料。1951年,美国开始将钛用在飞机上;1963年,美国研制的黑鸟侦察机用钛量占整体重量高达93%。

除高比强度和耐高温外,钛还具有耐腐蚀性强、储氢、超导和形状记忆等特殊功能,决定了其在其他工业领域的应用前景。

根据统计,2016年我国钛加工材年产量约5万吨,消费量约为4.4万吨。钛加工材主要被用于化工领域,其次为航空航天、电力等。近年来,钛加工产业随下游需求高端化呈现结构升级,以航空航天为代表的高端钛材应用占比逐年提升。

2016年,我国约20%的钛合金材市场为航空航天等高端领域,同比增长29.9%。根据我国目前军民机制造水平及发展状况,我们预计“十三五”期间,我国航空钛材年需求最保守将达到1万吨,对应每年的市场规模约30-40亿元;中长期来看,我国航空钛材年均市场规模有望突破百亿元,约为当前规模的六倍左右。

石油化工为我国钛合金材的主要应用领域,钛主要作为炼油生产设备中的冷凝器、空气冷却换热器,氯碱行业的冷却管、钛阳极,以及电镀行业的电解槽设备结构件等。我国约42%的钛材被用于传统化工行业,占比呈现逐年下降,主要与过去几年的全国经济环境有关。

参考观研天下相关发布的《2016-2022年中国钛合金产业专项调研及十三五发展态势预测报告》

医药、船舶与海洋工程为钛合金应用的新兴领域。2016年,医药和海洋工程领域的钛材用量分别实现107.5%和179.5%的同比高速增长。钛材在船舶领域一直用量较小且未见明显增幅,说明我国钛材在这个领域的应用还存在产能、价格等方面的瓶颈。

目前,我国的航空航天级高端钛材产能仅集中于少数几家钛加工企业,其中已确定军工配套的只有宝钛股份、西部材料和西部超导三家公司。而我国民用钛材产能则相对分散,上述三家公司合计销量仅占全市场的34%。

在我国的“钛谷”宝鸡地区,存在着大小共计400余家钛合金材加工厂商,除宝钛集团之外,绝大多数企业不具备高端、大规模生产能力,低端、粗加工钛材供给严重过剩,压价拿单、甚至亏损抢单成为常态。

我国的民用高端钛材进口依赖程度较高,目前3D打印用钛粉基本依赖进口,核电站用钛材进口意大利,民用建筑屋顶钛材进口日本、德国,国内许多钛企业主流熔铸、锻造、轧制等最先进的设备也是从德国进口。

钛合金比强度高,是航空工业中减轻机身重量、提升机体强度的理想材料。1951年,美国开始将钛用在飞机上;1963年,美国研制的黑鸟侦察机用钛量占整体重量高达93%。

除高比强度和耐高温外,钛还具有耐腐蚀性强、储氢、超导和形状记忆等特殊功能,决定了其在其他工业领域的应用前景。

表:钛及钛合金的应用

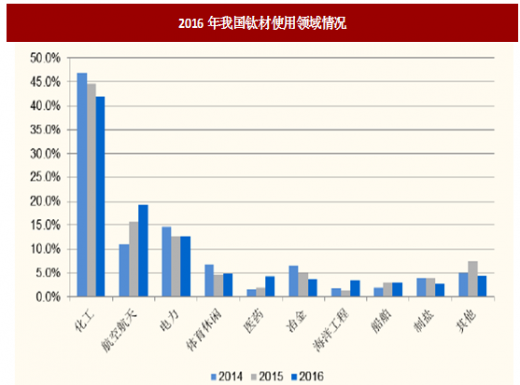

根据统计,2016年我国钛加工材年产量约5万吨,消费量约为4.4万吨。钛加工材主要被用于化工领域,其次为航空航天、电力等。近年来,钛加工产业随下游需求高端化呈现结构升级,以航空航天为代表的高端钛材应用占比逐年提升。

2016年,我国约20%的钛合金材市场为航空航天等高端领域,同比增长29.9%。根据我国目前军民机制造水平及发展状况,我们预计“十三五”期间,我国航空钛材年需求最保守将达到1万吨,对应每年的市场规模约30-40亿元;中长期来看,我国航空钛材年均市场规模有望突破百亿元,约为当前规模的六倍左右。

石油化工为我国钛合金材的主要应用领域,钛主要作为炼油生产设备中的冷凝器、空气冷却换热器,氯碱行业的冷却管、钛阳极,以及电镀行业的电解槽设备结构件等。我国约42%的钛材被用于传统化工行业,占比呈现逐年下降,主要与过去几年的全国经济环境有关。

参考观研天下相关发布的《2016-2022年中国钛合金产业专项调研及十三五发展态势预测报告》

医药、船舶与海洋工程为钛合金应用的新兴领域。2016年,医药和海洋工程领域的钛材用量分别实现107.5%和179.5%的同比高速增长。钛材在船舶领域一直用量较小且未见明显增幅,说明我国钛材在这个领域的应用还存在产能、价格等方面的瓶颈。

图:2016年我国钛材使用领域情况

我国钛加工产业整体呈现低端产能过剩、高端产能不足的局面。原材料质量的稳定性、钛合金铸锭熔炼用中间合金成分的均匀性、批次的稳定性成为限制我国钛加工产业升级的瓶颈。目前,我国的航空航天级高端钛材产能仅集中于少数几家钛加工企业,其中已确定军工配套的只有宝钛股份、西部材料和西部超导三家公司。而我国民用钛材产能则相对分散,上述三家公司合计销量仅占全市场的34%。

图:2016年我国钛加工材供给市场格局

我国的民用高端钛材进口依赖程度较高,目前3D打印用钛粉基本依赖进口,核电站用钛材进口意大利,民用建筑屋顶钛材进口日本、德国,国内许多钛企业主流熔铸、锻造、轧制等最先进的设备也是从德国进口。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。