一、智能手机

参考观研天下发布《2019年中国智能终端产品行业分析报告-市场竞争现状与发展趋势预测》

1、全球手机市场状况

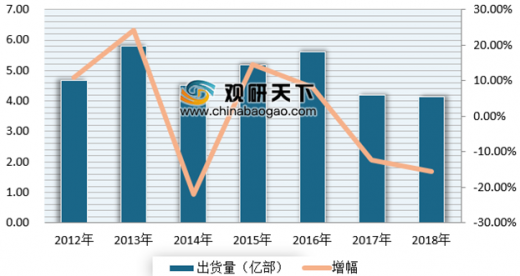

近十年来,全球智能手机出货量总体保持了较快的增长势头。根据数据显示,2018 年全球智能手机出货量为14.049 亿部,2014-2018年复合增长率为 24.95%。

从厂商来看,2018年全球前五大手机厂商为:三星、苹果、华为、小米和 OPPO, 另外 vivo 排名第六位。其中,2018 年三星手机出货量为 2.92 亿台,市场份额为20.81%,同比下跌 7.99%;苹果手机出货量为 2.09 亿台,市场份额为 14.86%,同比下跌 3.24%;华为手机出货量为 2.06 亿台,市场份额为 14.66%,同比增长33.59%;小米手机出货量为 1.23 亿台,市场份额为 8.73%,同比增长 33.25%;OPPO 手机出货量为1.13 亿台,市场份额为 8.05%,同比增长 1.25%。

|

厂商 |

2018 年 |

2017 年 |

2016 年 |

|||

| 出货量 |

市场份额 |

出货量 |

市场份额 |

出货量 |

市场份额 |

|

| 三星 |

2.92 |

20.81% |

3.18 |

21.61% |

3.11 |

21.13% |

| 苹果 |

2.09 |

14.86% |

2.16 |

14.70% |

2.15 |

14.62% |

| 华为 |

2.06 |

14.66% |

1.54 |

10.43% |

1.39 |

9.45% |

| 小米 |

1.23 |

8.73% |

0.93 |

6.29% |

0.53 |

3.60% |

| OPPO |

1.13 |

8.05% |

1.12 |

7.62% |

1.00 |

6.77% |

| 总计 |

9.43 |

67.11% |

8.93 |

60.65% |

8.18 |

55.57% |

2、中国手机市场状况

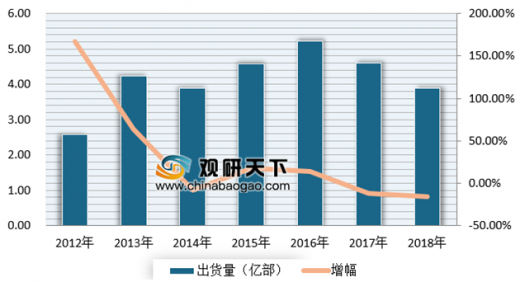

目前,我国已成为全球最大的手机产品生产和消费市场,根据中国信息通信研究院统计数据,2018 年全年,国内手机市场总体出货量 4.14 亿部,同比下降15.60%,其中,国产品牌手机出货量 3.71 亿部,同比下降 14.90%,占同期手机出货量的 89.50%。

其中2018年中国智能手机出货量 3.90 亿部,同比下降 15.50%,占同期手机出货量的 94.20%。从各厂商来看,2018 年,中国智能手机市场前五大厂商分别为华为、OPPO、vivo、小米和苹果,合计市场份额达到 87.55%,市场集中度进一步提升。

数据显示,2018年华为手机出货量仍然是第一位,出货量为 1.05 亿台,同比增长 15.51%,市场份额为26.40%;OPPO 手机出货量为 0.79 亿台,比上年下降 1.99%,市场份额为 19.84%;vivo 手机出货量为 0.76 亿台,比上年增长 10.79%,市场份额为19.11%;小米手机出货量为 0.52 亿台,比上年下降 5.63%,市场份额为 13.08%; 苹果手机出货量为 0.36 亿台,市场份额为 9.13%,同比下滑 11.68%。

|

厂商 |

2018 年 |

2017 年 |

2016 年 |

|||

| 出货量(亿台) |

市场份额(%) |

出货量(亿台) |

市场份额(%) |

出货量(亿台) |

市场份额(% |

|

| 华为 |

1.05 |

26.40% |

0.91 |

20.46% |

0.77 |

16.39% |

| OPPO |

0.79 |

19.84% |

0.81 |

18.12% |

0.78 |

16.78% |

| vivo |

0.76 |

19.11% |

0.69 |

15.44% |

0.69 |

14.81% |

| 小米 |

0.52 |

13.08% |

0.55 |

12.40% |

0.42 |

8.88% |

| 苹果 |

0.36 |

9.13% |

0.41 |

9.25% |

0.45 |

9.61% |

| 总计 |

3.48 |

87.55% |

3.36 |

75.67% |

3.11 |

66.47% |

二、智能穿戴设备市场状况

1、全球市场

随着全球触控浪潮的来袭,消费电子全面触控化成为时下最大的时尚,在全球应用和体验式消费的驱动下,智能手机及平板电脑呈飞跃式成长,可穿戴设备也快速兴起,与可穿戴设备等新兴浪潮相关的先进产品和技术将成为焦点。

根据最新数据显示,2018 年全球智能穿戴设备出货量为 1.72亿台,同比增长 27.56%。其中将近四分之一是耳机设备,出货量同比增长 66.40%。

2018 年,苹果依然为最畅销的可穿戴设备厂商,全年出货量为 4,620 万台,同比增长 39.58%,市场占有率为 26.83%;小米出货量为 2,330 万台,同比增长 44.72%,市场占有率为 13.53%,排名第二;Fitbit 出货量为 1,380 万台,同比下滑 10.39%,市场占有率为 8.01%,位居第三。

| 品牌 |

2018 年 |

2017 年 |

||

| 出货量(万台) |

市场份额(%) |

出货量(万台) |

市场份额(%) |

|

| 苹果 |

4,620 |

26.83% |

3,310 |

24.52% |

| 小米 |

2,330 |

13.53% |

1,610 |

11.93% |

| Fitbit |

1,380 |

8.01% |

1,540 |

11.41% |

| 华为 |

1,130 |

6.56% |

460 |

3.41% |

| 三星 |

1,070 |

6.21% |

580 |

4.30% |

| 其他 |

6,680 |

38.79% |

6,000 |

44.44% |

| 总计 |

17,220 |

100.00% |

13,500 |

100.00% |

2、中国市场

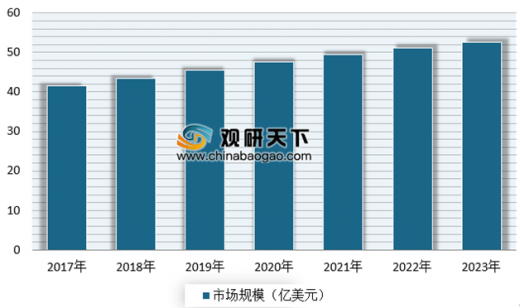

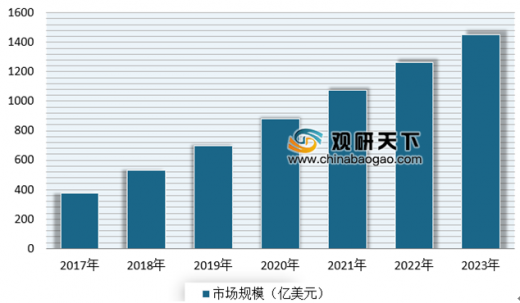

数据显示,得益于市场上日渐增多的智能可穿戴设备,以及在消费者中的日渐普及,2018 年中国智能可穿戴设备市场规模为 43.52 亿美元,比上年增长 4.69%。

随着电子元件向小型化演进和电池密度提高,智能可穿戴设备的整体用户体验和普及度亦得到进一步提升。虽然目前市场仍处于早期阶段,但未来潜力巨大。预计到 2023 年,中国智能可穿戴设备市场规模将达到 52.52 亿美元,在 2019-2023 年期间年复合增长率约为 3.64%。

三、智能音箱市场状况

1、全球市场

自 2014 年 Amazon 在美国推出第一代智能音箱 Echo 后,在家电智能化趋势下,智能音箱凭借日益成熟的语音交互能力成为智能家居控制中心,国内外科技、互联网巨头以及传统音频厂商纷纷切入智能音箱市场,特别是在人工智能的加持下,智能音箱作为智能家居入口和人机交互的新方式,市场不断升温。最新数据显示,2018 年全球智能音箱市场出货量达到 7,800 万台,比上年同期大幅增长 124.78% 。

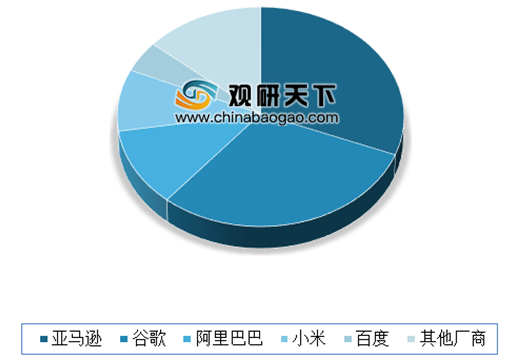

2018 年,亚马逊出货量继续保持第一,为 2,420 万台,市场占有率为 31.00%;谷歌出货量为 2340 万台,市场占有率为 30.00%,排名第二;阿里巴巴出货量为 890 万台,市场占有率为 11.40%,位居第三;小米位居第四, 全年出货量为 710 万台,市场份额为 9.10%;排名第五位的是百度,出货量为 360 万台,市场份额为 4.60%;其他厂商合计出货量为 1080 万台,市场占有率为13.80%。

2、中国市场

自2014 年以来,各大厂商已开始密集布局智能家居。但目前仍然是分散独立的状态,亟需接入统一入口控制,智能音箱借助语音交互技术的优势,极有可能成为智能家居入口,因而被行业巨头看好。最新数据显示,2018 年中国智能音箱市场出货量达到2190 万台,预计 2019 年将达到 2960 万台,同比增长 35%。

目前,中国市场中组合形态的产品较为主流,例如将智能音箱与平板、可穿戴产品相结合,实现语音屏幕双交互,同时可独立也可联合控制,达到物物、人物相连,使消费者脱离空间位置的控制。

四、智能家居市场状况

1、全球市场

智能家居正在全球范围内呈现强劲的活力。根据统计数据,2018 年全球智能家居市场规模达到 532.35 亿美元,预计 2019 年全球智能家居市场规模将达到 695.51 亿美元,比上年增长 30.65%。到 2023 年,全球智能家居市场规模将达到 1454.34 亿美元,在 2019-2023 年期间年复合增长率约为 20.25%。

2、中国市场

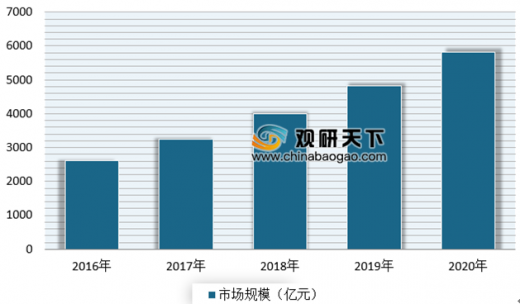

我国从 2011 年开始,智能家居市场出现明显的快速发展阶段,人工智能技术融合化趋势催生了大量新技术、新模式、新业态,创造了巨大的市场需求。根据数据显示,2017 年中国智能家居市场规模达到 3254.70 亿元,预计 2020 年中国智能家居市场规模将达到 5819.30 亿元。

2017 年,智能家电产品因整体均价较高,为我国智能家居第一大细分市场,其市场规模达到 2828.00 亿元,占比高达 86.89%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。