参考中国报告网发布《2017-2022年中国玻璃市场运营现状及发展定位分析报告》

玻璃供给不同于以前的地方:一是前期经历去产能,二是集中冷修,三是环保趋严。

一是行业在 2014-2015 年去产能,使得企业预期修复偏谨慎。发生去产能的原因如下:

一是市场出清,地产连续调控导致需求显著下滑,从而盈利下滑;二是行政出清,2014年 1 月 1 日起环保新标准执行,为达到新标准玻璃窑炉必须进行脱硝脱硫除尘处理,从而成本增加。双重压力下行业开始去产能和提前冷修,2014-2015 实际产能分别下降346、3366 万重箱(剔除僵尸产能),当年冷修产能分别增加 10272、3136 万重箱。

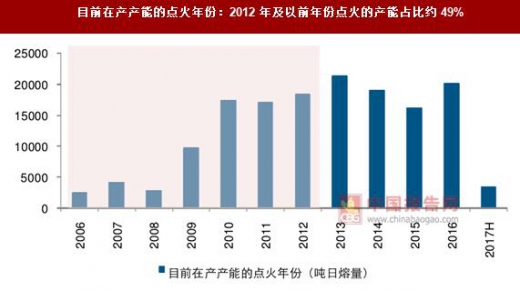

二是产能周期带来的集中冷修缓解供给压力。玻璃窑炉每 5-8 年进行需冷修,而2010-2014 年是产能投产高峰期,因此 2015-2020 年是理论上的冷修高峰期。从目前在产产能看,2012 年及以前年份点火(理论上应该进行冷修)的产能占比接近 50%;实际情况正好如此,2016-2017 年进行冷修的产线均是 2013 年及以前年份点火,其中2012 年及以前年份点火产能占比为 90%,因此近两年有望迎来大规模的集中冷修。

三是环保趋严后复产和运营成本增加。

根据数据,2016 年浮法玻璃在产产能增幅约为 4%,而上一轮景气上行年份(2013 年)的在产产能增幅高达 13%,这是造成 2017 没有重走 2014 年玻璃价格前高后低态势的重要原因。

综上,地产需求的预期修复或提振投产动力,但在产能增幅不会出现大幅增长,一是产能周期带来的集中冷修缓解供给压力,二是环保带来复产及运营成本较过去增加。

玻璃供给不同于以前的地方:一是前期经历去产能,二是集中冷修,三是环保趋严。

一是行业在 2014-2015 年去产能,使得企业预期修复偏谨慎。发生去产能的原因如下:

一是市场出清,地产连续调控导致需求显著下滑,从而盈利下滑;二是行政出清,2014年 1 月 1 日起环保新标准执行,为达到新标准玻璃窑炉必须进行脱硝脱硫除尘处理,从而成本增加。双重压力下行业开始去产能和提前冷修,2014-2015 实际产能分别下降346、3366 万重箱(剔除僵尸产能),当年冷修产能分别增加 10272、3136 万重箱。

二是产能周期带来的集中冷修缓解供给压力。玻璃窑炉每 5-8 年进行需冷修,而2010-2014 年是产能投产高峰期,因此 2015-2020 年是理论上的冷修高峰期。从目前在产产能看,2012 年及以前年份点火(理论上应该进行冷修)的产能占比接近 50%;实际情况正好如此,2016-2017 年进行冷修的产线均是 2013 年及以前年份点火,其中2012 年及以前年份点火产能占比为 90%,因此近两年有望迎来大规模的集中冷修。

三是环保趋严后复产和运营成本增加。

根据数据,2016 年浮法玻璃在产产能增幅约为 4%,而上一轮景气上行年份(2013 年)的在产产能增幅高达 13%,这是造成 2017 没有重走 2014 年玻璃价格前高后低态势的重要原因。

综上,地产需求的预期修复或提振投产动力,但在产能增幅不会出现大幅增长,一是产能周期带来的集中冷修缓解供给压力,二是环保带来复产及运营成本较过去增加。

目前旗滨集团箱净利处于历史高位,接近 2009 年水平(单位:元/重箱)

数据来源:中国统计数据库

历年点火产能:2010-2014 年是产能投放高峰期,故 2015-2020 年是理论上冷修高峰期

数据来源:中国统计数据库

目前在产产能的点火年份:2012 年及以前年份点火的产能占比约 49%

数据来源:中国统计数据库

2016-2017 年冷修产线都是 2013 年及以前年份点火产线

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。