参考中国报告网发布《2017-2022年中国铁矿石行业发展调研与投资价值评估报告》

铁矿石价格窄幅盘整。

外矿供给端,上周(7/17-7/23)北方六大港口进口矿到港量1046.1 万吨,环比下降 256.9 万吨。

国产矿供给,根据 7 月 21 日数据,国产矿山企业产能利用率 68.1%,环比上涨 2.3个百分点;需求端,钢厂高炉开工率 77.49%,升 0.56个百分点,产能利用率 85.15%,升 0.43 个百分点。总体看,本周钢厂高炉开工率及产能利用率双升,但目前钢厂库存处高位,补库难发生,加之短期供应压力仍在,预计下周市场或继续窄幅盘整。本周进口 PB粉矿 61.5%、唐山铁精粉 66%分别变化-1%、0%至 530、585元/吨。

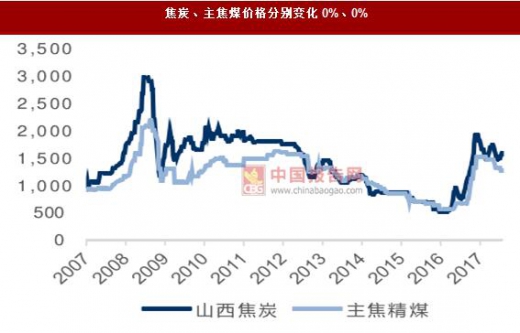

焦炭市场持续走强。

供给端,全国焦企产能利用率 80.34%,较上周上升 0.58个百分点;110 家样本钢厂焦炭库存减 0.06 天至 12.06 天。

本周焦炭市场整体成交稳中向好,钢厂焦炭库存虽充足,但采购未明显收紧,加之受华东、华中地区环保因素影响,焦炉开工处低位,焦价延续走强态势。本周山西焦炭、主焦精煤分别变化 0%、0%至 1575、1270 元/吨。另外废钢、硅铁价格分别变化 0%、0%至 1520、5600 元/吨。

铁矿石价格窄幅盘整。

外矿供给端,上周(7/17-7/23)北方六大港口进口矿到港量1046.1 万吨,环比下降 256.9 万吨。

国产矿供给,根据 7 月 21 日数据,国产矿山企业产能利用率 68.1%,环比上涨 2.3个百分点;需求端,钢厂高炉开工率 77.49%,升 0.56个百分点,产能利用率 85.15%,升 0.43 个百分点。总体看,本周钢厂高炉开工率及产能利用率双升,但目前钢厂库存处高位,补库难发生,加之短期供应压力仍在,预计下周市场或继续窄幅盘整。本周进口 PB粉矿 61.5%、唐山铁精粉 66%分别变化-1%、0%至 530、585元/吨。

焦炭市场持续走强。

供给端,全国焦企产能利用率 80.34%,较上周上升 0.58个百分点;110 家样本钢厂焦炭库存减 0.06 天至 12.06 天。

本周焦炭市场整体成交稳中向好,钢厂焦炭库存虽充足,但采购未明显收紧,加之受华东、华中地区环保因素影响,焦炉开工处低位,焦价延续走强态势。本周山西焦炭、主焦精煤分别变化 0%、0%至 1575、1270 元/吨。另外废钢、硅铁价格分别变化 0%、0%至 1520、5600 元/吨。

进口 PB 粉矿 61.5%、唐山铁精粉 66%分别变化-1%、0%

数据来源:中国统计数据库

焦炭、主焦煤价格分别变化 0%、0%

数据来源:中国统计数据库

废钢、硅铁价格分别变化 0%、0%

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。