参考中国报告网发布《2017-2022年中国钢铁行业运营态势与投资前景预测报告》

本周(2017/07/24——2017/07/28)钢市高位震荡运行,短期钢价有较强支撑。

本周国内钢材市场现货价格受期市和钢坯价格连续上涨影响而跟涨,但终端需求表现乏力,市场成交不佳,社会库存连续两周回升,市场情绪转弱,价格出现松动。

目前高利润下,钢厂产能处于高位,导致库存增加,但考虑到整体水平依旧处于低位,加之环保督查、新排污许可证核发、安全生产大检查、钢筋生产许可证抽查等诸多外部因素的合力作用下,预计短期钢价仍有较强支撑。

本周钢材产品加权价格变动 0.2%至 3939 元/吨;

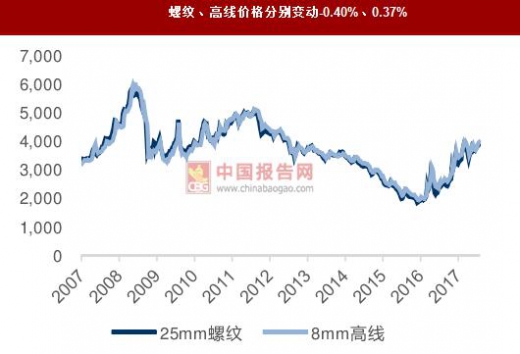

螺纹、高线分别变化-0.40%、0.37%至 3868、3975 元/吨;

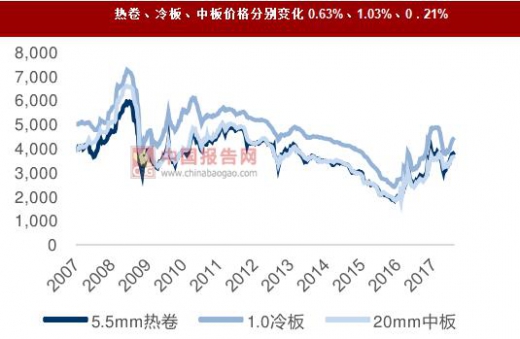

热卷、冷轧、中板分别变动 0.63%、1.03%、0.21%至 3798、4393、3656 元/吨;

另外无缝管、焊管、无取向硅钢、取向硅钢价格分别变动 1.11%、-0.26%、0.83%、0%至 4550、3850、6100、10100 元/吨。

不锈钢 300 系热轧和不锈钢 400 系热轧分别变动 3.36%、-1.23%至 14900、8100 元/吨。

本周(2017/07/24——2017/07/28)钢市高位震荡运行,短期钢价有较强支撑。

本周国内钢材市场现货价格受期市和钢坯价格连续上涨影响而跟涨,但终端需求表现乏力,市场成交不佳,社会库存连续两周回升,市场情绪转弱,价格出现松动。

目前高利润下,钢厂产能处于高位,导致库存增加,但考虑到整体水平依旧处于低位,加之环保督查、新排污许可证核发、安全生产大检查、钢筋生产许可证抽查等诸多外部因素的合力作用下,预计短期钢价仍有较强支撑。

本周钢材产品加权价格变动 0.2%至 3939 元/吨;

螺纹、高线分别变化-0.40%、0.37%至 3868、3975 元/吨;

热卷、冷轧、中板分别变动 0.63%、1.03%、0.21%至 3798、4393、3656 元/吨;

另外无缝管、焊管、无取向硅钢、取向硅钢价格分别变动 1.11%、-0.26%、0.83%、0%至 4550、3850、6100、10100 元/吨。

不锈钢 300 系热轧和不锈钢 400 系热轧分别变动 3.36%、-1.23%至 14900、8100 元/吨。

钢材产品加权价格变动 0.2%

数据来源:中国统计数据库

螺纹、高线价格分别变动-0.40%、0.37%

数据来源:中国统计数据库

热卷、冷板、中板价格分别变化 0.63%、1.03%、0 . 21%

数据来源:中国统计数据库

无缝管、焊管价格分别变化 1.11%、-0.26%

数据来源:中国统计数据库

无取向硅钢、取向硅钢价格变化 0.83%、0%

数据来源:中国统计数据库

不锈钢 300系、400系热轧变化 3.36%、-1.23%

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。