参考中国报告网发布《2017-2022年中国钢铁行业发展态势及十三五投资方向分析报告》

成品端:耐火材料成品端供需格局改善

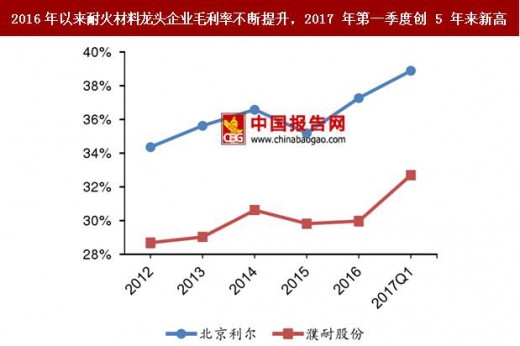

1、需求:耐火材料行业龙头毛利率逐渐提升

从存量上看,钢材盈利的高位和持续性刺激钢厂已有产能复产、扩产,粗钢产量同比增速持续走高,粗钢产量的高速增长提升耐火材料需求。根据前文所述,2017 年 1-6 月粗钢累计产量产量达到 41975 万吨,累计同比增速高达 4.60%;而从单月数据来考虑,2017 年 3 月至 6 月分别以 7200、7278、7226、7323 万吨的产量创历史同期新高;受 2017 年上半年钢铁行业景气度提升拉动,钢铁行业耐火材料龙头企业濮耐股份、北京利尔2017年一季度营业收入分别同比增长5.21%和16.05%,净利润分别同比大幅增长 20.18%和 36.72%;

从增量上看,下半年新增电弧炉投放提升耐火材料增量需求。受国家全面取缔中频炉和“地条钢”影响,部分有产能指标的钢企寻求新建电弧炉恢复生产,上半年我国电弧炉制造企业订单饱满,订单数量相比往年增长 200%以上。因此电弧炉用耐火材料需求有望因此提升。

2、供给:环保限产致耐火材料行业落后产能逐步淘汰,总产能被压缩

耐火材料制品和上游镁砂开采与加工均属于高污染、高耗能行业,因此国家产业政策和环保压力对耐火材料制品和上游原材料供给影响很大。单线产能低于 3 万吨/年的回转窑、有效容积低于 18 立方米的轻烧菱镁反射炉,有效容积低于 30 立方米的重烧镁砂竖窑等落后产能将被淘汰。以耐火材料企业较为集中的山东省淄博市为例,根据 2017 年 4 月市政府出台的《关于深入实施绿动力提升工程加快推进产业结构调整和环境综合治理的实施意见》,到 2017 年底,全区耐火材料产能在 2015 年基础上压减 50%,总量控制在 50 万吨。环保限产力度加大将逐步淘汰耐火材料行业落后产能,规范耐火材料行业秩序,有利于耐火材料行业集中度的提升。

原料端:菱镁矿开采及镁砂冶炼双限产,镁砂价格上涨对耐火材料行业成本造成压力

根据前文所述,菱镁矿大省辽宁省已经通过暂停火药发放、关停镁砂烧结窑炉两种方式对菱镁矿开采企业以及环保不达标的镁砂冶炼企业采取环保限产措施。受此影响,今年以来镁砂价格出现明显上涨。截止 2017 年 7 月 21 日,辽宁营口电熔镁砂(钙:硅=1:1)价格为 4100 元/吨,相比年初 2200 元/吨的价格已上涨 86%;辽宁营口电熔镁砂(钙:硅=2:1)价格为 4450 元/吨,相比年初 2500 元/吨的价格已上涨 78%。由于原材料成本占耐火材料成本的 70%以上,因此镁砂价格的大幅上涨对镁质耐火材料企业的生产成本以及毛利率造成较大压力。

成品端 VS 原料端:钢铁行业景气度与耐火材料价格传导将影响耐火材料行业整体盈利能力

1、钢铁行业景气度有望延续,应重点关注下半年京津冀地区环保限产影响

根据我们在 2017 年 6 月 26 日发布的《钢铁行业 2017 年中期投资策略》,我们认为下半年钢铁行业需求稳中趋缓,盈利有望维持高位,钢铁行业供需和盈利景气度有望持续,因此钢铁行业用耐火材料需求有望维持。

值得注意的是,根据环保部、发改委 2017 年 3 月发布的《京津冀及周边地区 2017 年大气污染防治工作方案》,将加大“2+26”城市的钢铁企业限产力度,实施钢铁企业分类管理,按照污染排放绩效水平,制定错峰限停产方案;石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产 50%。京津冀及周边地区钢铁行业采暖季环保限产预计将对该地区耐火材料需求产生一定影响。

2、耐火材料向下游钢铁企业的价格传导过程或已逐步开始,行业集中度与行业产能利用率可能是制约因素

镁砂价格上涨逐步传导至下游镁碳砖。根据 CBC 有色网镁价格数据库,截止 2017 年 7 月 21 日,辽宁营口电熔镁砂(钙:硅=2:1)价格为 4450 元/吨,相比年初 2500 元/吨的价格已上涨 78%;受镁砂价格上涨影响,镁质耐火材料价格应声上涨。以典型镁质耐火材料镁碳砖价格为例,根据钢联数据,截止 2017 年 7 月 21 日,辽宁渣线 12A 镁碳砖价格报 5300 元/吨,相比年初 4100 元/吨的价格上涨 30%;辽宁渣线 14A 镁碳砖价格报 5550 元/吨,相比年初 4300 元/吨价格上涨 29%;

耐火材料向下游钢铁企业的价格传导过程或已逐步开始。根据濮耐股份2016年年报,整体承包模式已经成为钢铁行业耐火材料的主流模式,即耐火材料企业向钢铁企业提供耐火材料设计、替换、施工等一条龙服务,耐火材料企业按吨钢价格向钢铁企业收取费用。耐火材料企业与钢铁企业的整体承包合同中也规定了合同价格变动条款。由上游原材料价格上涨导致的成本增加或正在向钢铁企业传导,价格传导过程或将在较大程度上影响耐火材料毛利率水平;

耐火材料行业集中度较低可能是制约因素。根据中国耐火材料行业协会统计数据,2015 年全国前十大耐火材料企业行业集中度 CR10 仅为 8.95%,行业集中度较低,市场竞争异常激烈,或导致耐火材料企业在与钢铁企业价格谈判过程中处不利地位,价格涨幅或不如预期。

成品端:耐火材料成品端供需格局改善

1、需求:耐火材料行业龙头毛利率逐渐提升

从存量上看,钢材盈利的高位和持续性刺激钢厂已有产能复产、扩产,粗钢产量同比增速持续走高,粗钢产量的高速增长提升耐火材料需求。根据前文所述,2017 年 1-6 月粗钢累计产量产量达到 41975 万吨,累计同比增速高达 4.60%;而从单月数据来考虑,2017 年 3 月至 6 月分别以 7200、7278、7226、7323 万吨的产量创历史同期新高;受 2017 年上半年钢铁行业景气度提升拉动,钢铁行业耐火材料龙头企业濮耐股份、北京利尔2017年一季度营业收入分别同比增长5.21%和16.05%,净利润分别同比大幅增长 20.18%和 36.72%;

粗钢产量同比增速持续走高

数据来源:中国报告网整理

2016 年以来耐火材料龙头企业毛利率不断提 升,2017 年第一季度创 5 年来新高

数据来源:中国报告网整理

从增量上看,下半年新增电弧炉投放提升耐火材料增量需求。受国家全面取缔中频炉和“地条钢”影响,部分有产能指标的钢企寻求新建电弧炉恢复生产,上半年我国电弧炉制造企业订单饱满,订单数量相比往年增长 200%以上。因此电弧炉用耐火材料需求有望因此提升。

2、供给:环保限产致耐火材料行业落后产能逐步淘汰,总产能被压缩

耐火材料制品和上游镁砂开采与加工均属于高污染、高耗能行业,因此国家产业政策和环保压力对耐火材料制品和上游原材料供给影响很大。单线产能低于 3 万吨/年的回转窑、有效容积低于 18 立方米的轻烧菱镁反射炉,有效容积低于 30 立方米的重烧镁砂竖窑等落后产能将被淘汰。以耐火材料企业较为集中的山东省淄博市为例,根据 2017 年 4 月市政府出台的《关于深入实施绿动力提升工程加快推进产业结构调整和环境综合治理的实施意见》,到 2017 年底,全区耐火材料产能在 2015 年基础上压减 50%,总量控制在 50 万吨。环保限产力度加大将逐步淘汰耐火材料行业落后产能,规范耐火材料行业秩序,有利于耐火材料行业集中度的提升。

原料端:菱镁矿开采及镁砂冶炼双限产,镁砂价格上涨对耐火材料行业成本造成压力

根据前文所述,菱镁矿大省辽宁省已经通过暂停火药发放、关停镁砂烧结窑炉两种方式对菱镁矿开采企业以及环保不达标的镁砂冶炼企业采取环保限产措施。受此影响,今年以来镁砂价格出现明显上涨。截止 2017 年 7 月 21 日,辽宁营口电熔镁砂(钙:硅=1:1)价格为 4100 元/吨,相比年初 2200 元/吨的价格已上涨 86%;辽宁营口电熔镁砂(钙:硅=2:1)价格为 4450 元/吨,相比年初 2500 元/吨的价格已上涨 78%。由于原材料成本占耐火材料成本的 70%以上,因此镁砂价格的大幅上涨对镁质耐火材料企业的生产成本以及毛利率造成较大压力。

成品端 VS 原料端:钢铁行业景气度与耐火材料价格传导将影响耐火材料行业整体盈利能力

1、钢铁行业景气度有望延续,应重点关注下半年京津冀地区环保限产影响

根据我们在 2017 年 6 月 26 日发布的《钢铁行业 2017 年中期投资策略》,我们认为下半年钢铁行业需求稳中趋缓,盈利有望维持高位,钢铁行业供需和盈利景气度有望持续,因此钢铁行业用耐火材料需求有望维持。

值得注意的是,根据环保部、发改委 2017 年 3 月发布的《京津冀及周边地区 2017 年大气污染防治工作方案》,将加大“2+26”城市的钢铁企业限产力度,实施钢铁企业分类管理,按照污染排放绩效水平,制定错峰限停产方案;石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产 50%。京津冀及周边地区钢铁行业采暖季环保限产预计将对该地区耐火材料需求产生一定影响。

2、耐火材料向下游钢铁企业的价格传导过程或已逐步开始,行业集中度与行业产能利用率可能是制约因素

镁砂价格上涨逐步传导至下游镁碳砖。根据 CBC 有色网镁价格数据库,截止 2017 年 7 月 21 日,辽宁营口电熔镁砂(钙:硅=2:1)价格为 4450 元/吨,相比年初 2500 元/吨的价格已上涨 78%;受镁砂价格上涨影响,镁质耐火材料价格应声上涨。以典型镁质耐火材料镁碳砖价格为例,根据钢联数据,截止 2017 年 7 月 21 日,辽宁渣线 12A 镁碳砖价格报 5300 元/吨,相比年初 4100 元/吨的价格上涨 30%;辽宁渣线 14A 镁碳砖价格报 5550 元/吨,相比年初 4300 元/吨价格上涨 29%;

耐火材料向下游钢铁企业的价格传导过程或已逐步开始。根据濮耐股份2016年年报,整体承包模式已经成为钢铁行业耐火材料的主流模式,即耐火材料企业向钢铁企业提供耐火材料设计、替换、施工等一条龙服务,耐火材料企业按吨钢价格向钢铁企业收取费用。耐火材料企业与钢铁企业的整体承包合同中也规定了合同价格变动条款。由上游原材料价格上涨导致的成本增加或正在向钢铁企业传导,价格传导过程或将在较大程度上影响耐火材料毛利率水平;

耐火材料行业集中度较低可能是制约因素。根据中国耐火材料行业协会统计数据,2015 年全国前十大耐火材料企业行业集中度 CR10 仅为 8.95%,行业集中度较低,市场竞争异常激烈,或导致耐火材料企业在与钢铁企业价格谈判过程中处不利地位,价格涨幅或不如预期。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。