参考中国报告网发布《2017-2022年中国电工电器行业市场发展现状及十三五行业市场发展现状报告》

1.前言

近年来,随着电工钢投资热潮的持续升温,我国电工钢产能已出现结构型过剩,加之技术工艺的逐步解密,企业间同质化竞争态势日趋凸显。一方面,国内大型国有钢铁企业通过项目扩建和技术改造,产能不断提升,民营企业依靠其经营体制灵活的特点,竞争实力也不断增强,加之国外新日铁、浦项等企业加大对华出口力度等综合因素,使得我国电工钢产业市场的竞争愈加激烈。另一方面,国家大力推动新能源、节能环保等相关产业政策,下游行业变压器能效升级、高效电机、新能源汽车等新兴市场迅速发展,都促使电工钢必须在新产品、新技术、新领域等方面需要持续创新。在新的产业形势和竞争格局下,在深入了解国内外电工钢生产现状及下游需求变化的情况下,对分析我国电工钢面临的竞争态势,研究“十三五”未来发展有着重要的作用。

2.“十二五”期间我国电工钢产业的生产情况

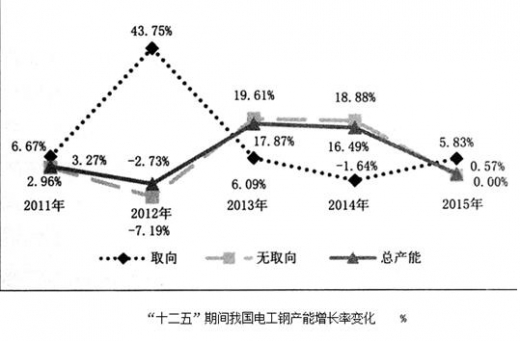

2.1产能变化

“十二五”期间,我国电工钢的产能呈现着阶段性增长的态势,2010-2012年产能变化不大,2012-2014年产能有较大幅度的增长,2014-2015年产能增长幅度放缓,趋于平稳。

取向电工钢:产能一直保持快速增长的态势,2010-2012年我国取向电工钢发展迅速,产能增加了40万吨,增幅达53%,主要是国内取向电工钢需求缺口太大。这段时期国有企业取向电工钢产线陆续扩建,如武钢的四硅钢项目、宝钢的取向钢二期项目、首钢的二冷轧取向钢项目,以及一些民营企业如新万鑫(福建)、无锡华精、广东盈泉等新建或扩建,改变了我国取向电工钢的市场格局。2012-2015年我国取向电工钢产能增速放缓,3年中产能增长13万吨,增幅10%,企业增加3家,主要是受市场需求变化,一般取向电工钢受下游行业产品能效升级和非晶带材的影响,需求开始减弱,加上企业加快改造、调整产品结构及升级,使得产能增速放缓。同时,出现了高磁感取向电工钢资源紧张的局面,由于技术门槛高,工艺控制复杂,也制约了其产能的增长速度。

无取向电工钢:2012年,我国无取向电工钢产能首次下降了7.74%,主要是受市场需求持续减弱和电工钢原材料及市场价格的影响,一些民营企业将无取向电工钢连续脱碳退火生产线又改回热镀锌连续脱碳退火生产线。2012-2014年,无取向电工钢产能增长较快,主要是国内一些钢铁企业新建或扩建改造以及民企新上项目相继投产。随着全球钢铁行业形势日益严峻,我国电工钢产业产能过剩问题日趋凸显,尤其是中低牌号无取向电工钢的产能已呈严重过剩的局面,各大钢企均控制产能、调整结构。因此,2015年没有无取向电工钢新增产能出现。

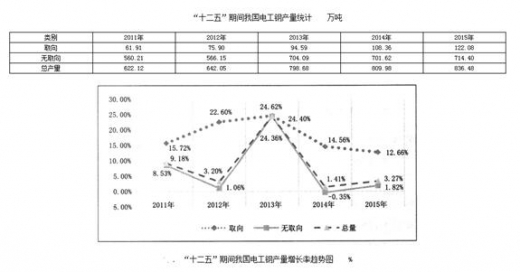

2.2产量变化

“十二五”期间我国电工钢产量增长了214.36万吨,增幅34.45%,其中2012-2013年增幅24.40%。

取向电工钢:“十二五”期间我国取向电工钢均保持正增长态势。2011-2013年,我国取向电工钢产量增长率持续上升,2013-2015年,受钢铁行业市场行情低迷的影响,增长率大幅回落。

取向电工钢:“十二五”期间我国取向电工钢均保持正增长态势。2011-2013年,我国取向电工钢产量增长率持续上升,2013-2015年,受钢铁行业市场行情低迷的影响,增长率大幅回落。

无取向电工钢:“十二五”期间我国无取向电工钢产量增长在2013年居于高峰,达到24.36%。随后在2014年出现大幅滑落,并首次出现产量负增长,增长率为-0.35%。2015年我国电工钢生产企业开始逐步控制产量,大部分民营企业甚至停产,与2014年相比产量未有较大变化,增长较小。

2.3产能利用率变化

“十二五”期间我国无取向电工钢产能利用率比较平稳,平均维持在68.38%左右,2011-2012年,取向电工钢产能利用率平均保持71.70%,2012年以后逐年有较大幅度攀升,2015年上升至95.38%。

从产能利用率分析看,产能利用率与市场需求有关系,也是产能过剩的直接体现。发达国家一般认为,产能利用率在79%-83%区间属产需合理配比,而近两年我国取向电工钢的产能利用率一直保持在85%以上,说明目前的产能处于供不应求的状态,尤其是高端取向电工钢的产量完全不能满足国内需求,还需要大量进口。

从产能利用率分析看,产能利用率与市场需求有关系,也是产能过剩的直接体现。发达国家一般认为,产能利用率在79%-83%区间属产需合理配比,而近两年我国取向电工钢的产能利用率一直保持在85%以上,说明目前的产能处于供不应求的状态,尤其是高端取向电工钢的产量完全不能满足国内需求,还需要大量进口。

3.我国电工钢产业布局及特点

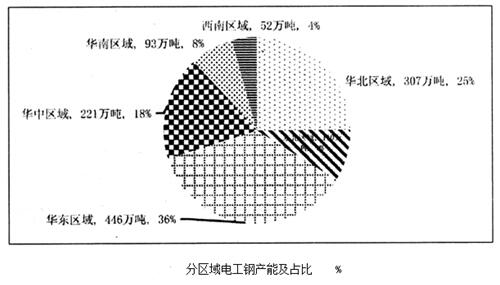

我国电工钢产能最大的区域是华东、华北和华中,占全国产能近80%。2015年是“十二五”最后一年,与“十一五”相比,我国电工钢共增加产能215万吨,其中华北和华东地区的产能增速近50%,但这两个地区停产企业也最多。

纵观我国电工钢产业的区域分布,基本呈现以下特点:

(1)东多西少,北重南轻。从地理位置分布的角度来说,电工钢的产量和产能都集中在东中部和北部地区。我国东中部地区电工钢企业扎堆,达14家之多,生产规模占全国的35%左右,尤其是江浙一带民营企业林立,主要是此区域经济较发达,电机、变压器及电子产品厂家资源较丰富,产销已形成区域性消化模式。同时也带来一定的风险,一旦下游需求减弱,区域内电工钢产能严重供大于求,加之外销渠道未及时疏通,2015年江浙一带的民营生产企业有多半数停产。东北及华中、华北地区产能紧随其后,但总体格局以首钢、太钢、武钢、鞍钢等大型国有钢铁企业为主,只有少量民营钢企。西南、华南地区产能相对较弱,且长久缺乏大型钢厂,供给相对不足,需要从外地补给。

(2)逐步向沿海地区发展。21世纪以来,以武钢、鞍钢、太钢为代表的大型国有生产企业,首先在中北部地区奠定了我国电工钢产能内陆重于沿海的产业格局。随着国际形势的变化及下游需求的发展,产能向沿海城市转移,也更利于企业降成本、拓市场和进出口的需要。“十二五”期间,在东南沿海一带陆续新建了数10家电工钢生产线,首钢曹妃甸项目、宝钢湛江项目以及武钢防城港项目的陆续上马,彰显了我国电工钢产能从内地向沿海地区移动的发展趋势。随着近几年钢铁行业整体疲软,资金到位愈发艰难,宝钢湛江港项目、武钢防城港项目后期工程的现状,也说明中国钢铁工业沿海布局战略的推进缓慢,这与内地置换产能或先去产能后迁移有着因果关系。

(3)电工钢企业城市型布局明显。我国大部分电工钢企业都在城市,相当一部分钢铁企业位于省会城市或地区中心城市,“城市型”钢厂特点明显。如武钢、宝钢、太钢、鞍钢、马钢等都在一些重要城市。

4.“十二五”期间我国电工钢产品结构特点

4.1无取向电工钢结构特点

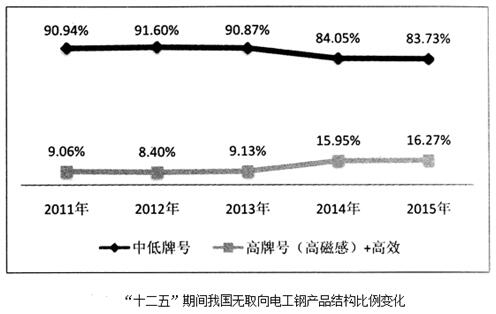

“十二五”期间,我国无取向电工钢高端品种的产品比例逐步提升,包括高牌号(高磁感)无取向电工钢+高效无取向电工钢,5年期间产品占比增加7.21%。见图4。近三年来,受全国电机产业能效升级,加上国家大力发展绿色、环保产业政策的驱动,以及我国电力行业蓬勃发展等影响,高牌号、高磁感、高效无取向电工钢的市场需求迅速提升,中低牌号无取向电工钢的市场日渐压缩,正面临着严重的产能过剩危机。在市场杠杆的作用下,大多数民营无取向电工钢生产企业,因工艺技术水平相对较薄弱、产品结构单一等原因,在2015年下半年陆续停产或半停产。而大中型国有企业则纷纷致力技术革新及设备改造,积极调整产品结构,压缩中低牌号无取向电工钢的生产,转向高端无取向电工钢的开发制造。

4.2取向电工钢结构特点

4.2取向电工钢结构特点

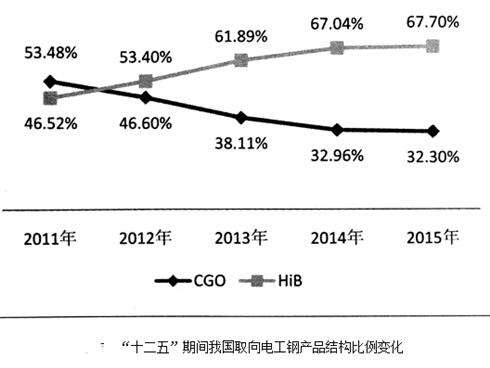

取向电工钢受非晶宽带材的一定影响,特别是变压器能效升级,产品结构逐渐趋向于HiB钢产品生产。2012年以后,我国取向电工钢(HiB钢)数量占比已超越一般取向电工钢(CGO钢),且逐渐呈两极分化的趋势发展,截至2015年,HiB钢的产量已超过一般取向电工钢一半以上。

目前,以武钢、宝钢、首钢为代表,采用低温板坯加热工艺技术,生产HiB产品,其中宝钢和首钢分别于2012年和2015年开始全HiB化生产。个别民企也采用QRD工艺生产出极少量HiB钢产品。“十二五”期间,高磁感取向电工钢产量累计221.51万吨,产量增长245.90%,从2010年开始,产量以平均每年40%的幅度高速增长。受下游市场变压器升级、国家电网改造、智能电网制造等一系列产业政策的影响,预计“十三五”期间HiB钢的市场需求将持续上升。但同时要看到,国内HiB钢生产还不够稳定,原牌号合格率不高,尤其是0.23mm、0.20mm、0.18mm等规格及铁损在1.00W/kg、0.95W/kg、0.85W/kg、0.80W/kg、0.70W/kg等牌号的产品供货能力及产品质量还不能完全满足市场,预计还会持续一段时间。随着武钢、宝钢、首钢等企业的快速攻关和技术突破,高端取向电工钢全部国产化的目标将指日可待。

目前,以武钢、宝钢、首钢为代表,采用低温板坯加热工艺技术,生产HiB产品,其中宝钢和首钢分别于2012年和2015年开始全HiB化生产。个别民企也采用QRD工艺生产出极少量HiB钢产品。“十二五”期间,高磁感取向电工钢产量累计221.51万吨,产量增长245.90%,从2010年开始,产量以平均每年40%的幅度高速增长。受下游市场变压器升级、国家电网改造、智能电网制造等一系列产业政策的影响,预计“十三五”期间HiB钢的市场需求将持续上升。但同时要看到,国内HiB钢生产还不够稳定,原牌号合格率不高,尤其是0.23mm、0.20mm、0.18mm等规格及铁损在1.00W/kg、0.95W/kg、0.85W/kg、0.80W/kg、0.70W/kg等牌号的产品供货能力及产品质量还不能完全满足市场,预计还会持续一段时间。随着武钢、宝钢、首钢等企业的快速攻关和技术突破,高端取向电工钢全部国产化的目标将指日可待。

5.我国电工钢“十三五”发展预测及建议

5.1控制生产规模、调整产品结构是产业发展主旋律

目前,我国冷轧电工钢占世界总产能的60%以上,高于大多数钢铁产品在世界市场的占比。从我国电工钢的生产现状可以看,产能呈现两极分化的矛盾,即高端产品产能不足,中低端产品产能过剩。可以预测,未来在一系列去产能、供给侧改革政策的驱动下,在市场的杠杆作用调节下,我国冷轧电工钢产业发展将得到有序控制,“一窝蜂”的项目投资将得到有效遏制,市场秩序将进一步规范。

随着我国电工钢生产工艺和技术水平的进一步提升,盈利水平更高的高端电工钢品种将成为未来企业生产和研发的重点,企业将合理调整产能结构,发展技术优势,开发更具盈利能力的独有性、领先性的产品,电工钢品牌价值和市场话语权将成为未来电工钢产业的发展主旋律。“十三五”期间,我国电工钢产业的主要开发重点将集中在实现0.18mm-0.20mm规格产品的规模生产、实现高等级环保型无取向电工钢在大型电机上的推广应用、实现高强度、薄规格、低铁损无取向电工钢的批量稳定生产并在新能源汽车电机行业推广应用这三个方面。

5.2深入供给侧改革,市场秩序有效维持

目前,我国电工钢生产企业众多,结构分散,企业规模参差不齐,产业集中度较低。技术水平较低的中小企业只能生产低附加值的电工钢产品,由于在市场上竞争力不够,从而转向打“价格战”,扰乱了正常的市场秩序。同时由于集中度过低,也造成了产业产能的无序扩张,使得钢铁资源无法实现最大程度的有效发挥。

2015年工信部发布了《钢铁产业调整政策(2015年修订)(征求意见稿)》,今年6月,发改委又陆续发布了“下半年钢铁行业供给侧改革将进入执行阶段”的声明以及一系列产业政策,预示随着供给侧改革的深入,“十三五”期间将会有越来越多的钢铁企业将走合并重组的改革道路。尤其是对于电工钢产业来说,产业集中度的提升,对淘汰落后产能、自发控制产能过剩、加大上下游企业话语权,有着重要的作用。另外,随着2017年5月电工钢产业新国标的正式执行,我国电工钢产业市场秩序将会得到有效改善,产能过剩危机也会得到一定缓解。

5.3EVI前期介入模式在产业中大力推广

在全球钢铁行业普遍产能过剩、行业发展不景气的大环境下,钢铁企业的转型势在必行。对于电工钢这种高附加值的钢铁产品,精品精用决定了电工钢与下游行业的紧密合作模式,尤其是随着下游行业个性化需求越来越普遍,电工钢制造厂商的需求观念也会转变,逐渐由传统加工制造模式转型为服务性制造模式。

据了解,目前许多电工钢新产品开发后,由于没有经过用户使用,造成市场投入信心不足,加上下游用户因为新产品与设计方案匹配度不同,接纳程度小。如果能及早与下游用户开展应用平台的建设,一方面可以提早让用户试用新产品,加深认识度、提高使用效果,另一方面也可以帮助生产厂获得更多产品实际应用的技术信息,从而促进产品性能和质量的改进。因此,电工钢EVI先期介入模式需要大规模推广,即从产品研发时就与客户进行充分的交流,以便生产出符合客户个性化需求的产品。目前,包括宝钢、武钢在内的大型国有钢铁企业已在不同程度地推广电工钢EVI项目运作模式,并取得了很好的应用成效。可以预见,“十三五”期间,EVI项目运作模式将会得到更普遍、更大规模地推广。

1.前言

近年来,随着电工钢投资热潮的持续升温,我国电工钢产能已出现结构型过剩,加之技术工艺的逐步解密,企业间同质化竞争态势日趋凸显。一方面,国内大型国有钢铁企业通过项目扩建和技术改造,产能不断提升,民营企业依靠其经营体制灵活的特点,竞争实力也不断增强,加之国外新日铁、浦项等企业加大对华出口力度等综合因素,使得我国电工钢产业市场的竞争愈加激烈。另一方面,国家大力推动新能源、节能环保等相关产业政策,下游行业变压器能效升级、高效电机、新能源汽车等新兴市场迅速发展,都促使电工钢必须在新产品、新技术、新领域等方面需要持续创新。在新的产业形势和竞争格局下,在深入了解国内外电工钢生产现状及下游需求变化的情况下,对分析我国电工钢面临的竞争态势,研究“十三五”未来发展有着重要的作用。

2.“十二五”期间我国电工钢产业的生产情况

2.1产能变化

“十二五”期间,我国电工钢的产能呈现着阶段性增长的态势,2010-2012年产能变化不大,2012-2014年产能有较大幅度的增长,2014-2015年产能增长幅度放缓,趋于平稳。

取向电工钢:产能一直保持快速增长的态势,2010-2012年我国取向电工钢发展迅速,产能增加了40万吨,增幅达53%,主要是国内取向电工钢需求缺口太大。这段时期国有企业取向电工钢产线陆续扩建,如武钢的四硅钢项目、宝钢的取向钢二期项目、首钢的二冷轧取向钢项目,以及一些民营企业如新万鑫(福建)、无锡华精、广东盈泉等新建或扩建,改变了我国取向电工钢的市场格局。2012-2015年我国取向电工钢产能增速放缓,3年中产能增长13万吨,增幅10%,企业增加3家,主要是受市场需求变化,一般取向电工钢受下游行业产品能效升级和非晶带材的影响,需求开始减弱,加上企业加快改造、调整产品结构及升级,使得产能增速放缓。同时,出现了高磁感取向电工钢资源紧张的局面,由于技术门槛高,工艺控制复杂,也制约了其产能的增长速度。

无取向电工钢:2012年,我国无取向电工钢产能首次下降了7.74%,主要是受市场需求持续减弱和电工钢原材料及市场价格的影响,一些民营企业将无取向电工钢连续脱碳退火生产线又改回热镀锌连续脱碳退火生产线。2012-2014年,无取向电工钢产能增长较快,主要是国内一些钢铁企业新建或扩建改造以及民企新上项目相继投产。随着全球钢铁行业形势日益严峻,我国电工钢产业产能过剩问题日趋凸显,尤其是中低牌号无取向电工钢的产能已呈严重过剩的局面,各大钢企均控制产能、调整结构。因此,2015年没有无取向电工钢新增产能出现。

2.2产量变化

“十二五”期间我国电工钢产量增长了214.36万吨,增幅34.45%,其中2012-2013年增幅24.40%。

无取向电工钢:“十二五”期间我国无取向电工钢产量增长在2013年居于高峰,达到24.36%。随后在2014年出现大幅滑落,并首次出现产量负增长,增长率为-0.35%。2015年我国电工钢生产企业开始逐步控制产量,大部分民营企业甚至停产,与2014年相比产量未有较大变化,增长较小。

2.3产能利用率变化

“十二五”期间我国无取向电工钢产能利用率比较平稳,平均维持在68.38%左右,2011-2012年,取向电工钢产能利用率平均保持71.70%,2012年以后逐年有较大幅度攀升,2015年上升至95.38%。

3.我国电工钢产业布局及特点

我国电工钢产能最大的区域是华东、华北和华中,占全国产能近80%。2015年是“十二五”最后一年,与“十一五”相比,我国电工钢共增加产能215万吨,其中华北和华东地区的产能增速近50%,但这两个地区停产企业也最多。

(1)东多西少,北重南轻。从地理位置分布的角度来说,电工钢的产量和产能都集中在东中部和北部地区。我国东中部地区电工钢企业扎堆,达14家之多,生产规模占全国的35%左右,尤其是江浙一带民营企业林立,主要是此区域经济较发达,电机、变压器及电子产品厂家资源较丰富,产销已形成区域性消化模式。同时也带来一定的风险,一旦下游需求减弱,区域内电工钢产能严重供大于求,加之外销渠道未及时疏通,2015年江浙一带的民营生产企业有多半数停产。东北及华中、华北地区产能紧随其后,但总体格局以首钢、太钢、武钢、鞍钢等大型国有钢铁企业为主,只有少量民营钢企。西南、华南地区产能相对较弱,且长久缺乏大型钢厂,供给相对不足,需要从外地补给。

(2)逐步向沿海地区发展。21世纪以来,以武钢、鞍钢、太钢为代表的大型国有生产企业,首先在中北部地区奠定了我国电工钢产能内陆重于沿海的产业格局。随着国际形势的变化及下游需求的发展,产能向沿海城市转移,也更利于企业降成本、拓市场和进出口的需要。“十二五”期间,在东南沿海一带陆续新建了数10家电工钢生产线,首钢曹妃甸项目、宝钢湛江项目以及武钢防城港项目的陆续上马,彰显了我国电工钢产能从内地向沿海地区移动的发展趋势。随着近几年钢铁行业整体疲软,资金到位愈发艰难,宝钢湛江港项目、武钢防城港项目后期工程的现状,也说明中国钢铁工业沿海布局战略的推进缓慢,这与内地置换产能或先去产能后迁移有着因果关系。

(3)电工钢企业城市型布局明显。我国大部分电工钢企业都在城市,相当一部分钢铁企业位于省会城市或地区中心城市,“城市型”钢厂特点明显。如武钢、宝钢、太钢、鞍钢、马钢等都在一些重要城市。

4.“十二五”期间我国电工钢产品结构特点

4.1无取向电工钢结构特点

“十二五”期间,我国无取向电工钢高端品种的产品比例逐步提升,包括高牌号(高磁感)无取向电工钢+高效无取向电工钢,5年期间产品占比增加7.21%。见图4。近三年来,受全国电机产业能效升级,加上国家大力发展绿色、环保产业政策的驱动,以及我国电力行业蓬勃发展等影响,高牌号、高磁感、高效无取向电工钢的市场需求迅速提升,中低牌号无取向电工钢的市场日渐压缩,正面临着严重的产能过剩危机。在市场杠杆的作用下,大多数民营无取向电工钢生产企业,因工艺技术水平相对较薄弱、产品结构单一等原因,在2015年下半年陆续停产或半停产。而大中型国有企业则纷纷致力技术革新及设备改造,积极调整产品结构,压缩中低牌号无取向电工钢的生产,转向高端无取向电工钢的开发制造。

取向电工钢受非晶宽带材的一定影响,特别是变压器能效升级,产品结构逐渐趋向于HiB钢产品生产。2012年以后,我国取向电工钢(HiB钢)数量占比已超越一般取向电工钢(CGO钢),且逐渐呈两极分化的趋势发展,截至2015年,HiB钢的产量已超过一般取向电工钢一半以上。

5.我国电工钢“十三五”发展预测及建议

5.1控制生产规模、调整产品结构是产业发展主旋律

目前,我国冷轧电工钢占世界总产能的60%以上,高于大多数钢铁产品在世界市场的占比。从我国电工钢的生产现状可以看,产能呈现两极分化的矛盾,即高端产品产能不足,中低端产品产能过剩。可以预测,未来在一系列去产能、供给侧改革政策的驱动下,在市场的杠杆作用调节下,我国冷轧电工钢产业发展将得到有序控制,“一窝蜂”的项目投资将得到有效遏制,市场秩序将进一步规范。

随着我国电工钢生产工艺和技术水平的进一步提升,盈利水平更高的高端电工钢品种将成为未来企业生产和研发的重点,企业将合理调整产能结构,发展技术优势,开发更具盈利能力的独有性、领先性的产品,电工钢品牌价值和市场话语权将成为未来电工钢产业的发展主旋律。“十三五”期间,我国电工钢产业的主要开发重点将集中在实现0.18mm-0.20mm规格产品的规模生产、实现高等级环保型无取向电工钢在大型电机上的推广应用、实现高强度、薄规格、低铁损无取向电工钢的批量稳定生产并在新能源汽车电机行业推广应用这三个方面。

5.2深入供给侧改革,市场秩序有效维持

目前,我国电工钢生产企业众多,结构分散,企业规模参差不齐,产业集中度较低。技术水平较低的中小企业只能生产低附加值的电工钢产品,由于在市场上竞争力不够,从而转向打“价格战”,扰乱了正常的市场秩序。同时由于集中度过低,也造成了产业产能的无序扩张,使得钢铁资源无法实现最大程度的有效发挥。

2015年工信部发布了《钢铁产业调整政策(2015年修订)(征求意见稿)》,今年6月,发改委又陆续发布了“下半年钢铁行业供给侧改革将进入执行阶段”的声明以及一系列产业政策,预示随着供给侧改革的深入,“十三五”期间将会有越来越多的钢铁企业将走合并重组的改革道路。尤其是对于电工钢产业来说,产业集中度的提升,对淘汰落后产能、自发控制产能过剩、加大上下游企业话语权,有着重要的作用。另外,随着2017年5月电工钢产业新国标的正式执行,我国电工钢产业市场秩序将会得到有效改善,产能过剩危机也会得到一定缓解。

5.3EVI前期介入模式在产业中大力推广

在全球钢铁行业普遍产能过剩、行业发展不景气的大环境下,钢铁企业的转型势在必行。对于电工钢这种高附加值的钢铁产品,精品精用决定了电工钢与下游行业的紧密合作模式,尤其是随着下游行业个性化需求越来越普遍,电工钢制造厂商的需求观念也会转变,逐渐由传统加工制造模式转型为服务性制造模式。

据了解,目前许多电工钢新产品开发后,由于没有经过用户使用,造成市场投入信心不足,加上下游用户因为新产品与设计方案匹配度不同,接纳程度小。如果能及早与下游用户开展应用平台的建设,一方面可以提早让用户试用新产品,加深认识度、提高使用效果,另一方面也可以帮助生产厂获得更多产品实际应用的技术信息,从而促进产品性能和质量的改进。因此,电工钢EVI先期介入模式需要大规模推广,即从产品研发时就与客户进行充分的交流,以便生产出符合客户个性化需求的产品。目前,包括宝钢、武钢在内的大型国有钢铁企业已在不同程度地推广电工钢EVI项目运作模式,并取得了很好的应用成效。可以预见,“十三五”期间,EVI项目运作模式将会得到更普遍、更大规模地推广。

资料来源:中国报告网整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。