参考中国报告网发布《2017-2022年中国钢材产业竞争现状及十三五投资规划研究报告》

概述

我国是世界最大的产钢国,虽然钢材出口比例占钢材产量的比重远低于日本、俄罗斯等国家,但由于钢材产量绝对值非常大,因而我国的钢材出口也会对全球钢材价格造成很大影响。因此,近年来在全球经济复苏迟缓、钢铁需求低迷和产能过剩比较严重的情况下,许多经济体为了保护本地钢铁产业加大了贸易保护措施的力度,采取了各种形式的保护方式和措施,特别是针对中国的钢材出口。2015年中国的钢材出口在海外受到至少37次反倾销、反补贴等的贸易制裁。目前来看,还有扩大的趋势,未来中国钢材出口将遇到更大阻力。因此,有必要对今年截至目前我国钢材出口情况以及钢材出口受到的贸易制裁进行梳理,为2017年我国钢材出口确定相应对策和找到新方式、新途径,包括改变出口方式、出口目的地、调整出口品种等。

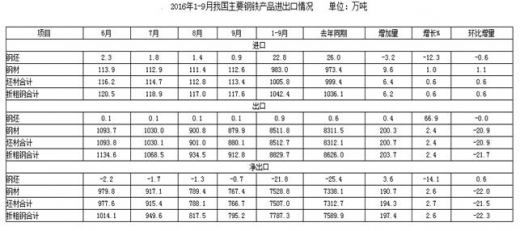

今年以来,我国钢材出口继续保持了较大的规模,前9个月中有7个月出口量超过900万吨的规模,其中6月份和7月份钢材出口量均超过1000万吨。进入三季度后,受国外市场需求在夏季假期后复苏迟缓、市场竞争日趋激烈、国内钢材价格大幅反弹出口商出口意愿降低和受到贸易制裁的影响,我国钢材出口持续下滑,已连续三个月环比下降。

从分季度变化趋势来看,第1、2、3季度我国钢材(折粗钢)出口量分别为2886.7万吨、3038.9万吨和2904.0万吨,同比分别增长7.91%、增长9.99%和下降8.88%;钢材(折粗钢)进口量分别为334.9万吨、353.9万吨和353.5万吨,同比分别下降2.57%、下降2.04%和增长6.81%。

2016年前3个季度,我国钢材出口(折粗钢)合计8829.7万吨,同比增长2.4%,2016年前3个季度钢材净出口(折粗钢)合计为7787.3万吨,同比增长2.6%。由此来看,预计2016年全年我国钢材出口仍将突破1亿吨。

进出口相比较,2016年1-9月,我国钢材出口量为进口量的8.66倍,但进出口单价价差较大,1-9月我国进口钢材的平均价格为996美元/吨,而出口价格为487美元/吨,二者价差为510美元/吨,进口价格为出口价格的2.05倍,2015年二者价差比值为2.0倍,2014年二者价差比值为1.64倍。1-9月,我国钢材进口价格下降13.0%,而出口价格下降16.9%,出口价降幅是进口价降幅的1.3倍。

从前3个季度钢材分品种出口累计看,长材中棒线材出口增长,铁道用材、角型材和管材出口下降,板材小幅增长。1-9月,我国累计出口板带材3650.9万吨,同比增长0.4%,占出口总量的42.9%,板材占比同比减少0.8个百分点;出口管材736.9万吨,同比下降1.1%,占出口总量的8.7%,管材占比同比下降0.3个百分点;出口长材3782.5万吨,同比增长5.9%,占出口总量的44.4%,长材占比同比增加1.5个百分点。

从钢材进口品种结构看,2016年1-9月,进口板材827.3万吨,同比增长0.8%,占钢材进口总量的84.2%;进口长材111.02万吨,同比增长4.5%,占钢材进口总量的11.3%。

2016年1-9月,五大类钢材均实现净出口,其中板材净出口2823.6万吨,同比增长0.3%;管材净出口708.8万吨,同比下降1.1%;长材净出口3671.5万吨,同比增长5.94%。

2016年1-9月,列我国钢材进口前6位的国家和地区分别为日本、韩国、中国台湾地区、德国、法国和瑞典。从累计看,1-9月,仅从韩国和德国进口钢材增长,增幅分别为8.5%和0.9%,从日本、中国台湾地区、法国和瑞典进口降幅分别为0.97%、3.8%、12.95%和20.8%。从前6大进口国家和地区进口的钢材占总进口量的比重为86.8%。

2016年1-9月,列我国钢材出口前6位的国家和地区分别为韩国、越南、菲律宾、泰国、印尼和沙特。从累计看,1-9月,向6个国家和地区出口钢材均不同程度的增长。其中向韩国出口量为1107.6万吨,同比增长8.8%;向越南出口922.8万吨,同比增长24.3%;向泰国出口485.8万吨,同比增长34.5%;向菲律宾出口496.7万吨,同比增长13.7%;向印尼出口439.4万吨,同比增长35.6%;向沙特出口274.5万吨,同比增长43.6%。向前6大出口国和地区出口的钢材占总出口量的比重为43.8%。我国出口的主要国家均为周边亚洲国家和地区,向前6个国家和地区出口总量3726.7万吨,同比增长21.3%,而向其他国家和地区出口5238.3万吨,同比下降8.7%。

概述

我国是世界最大的产钢国,虽然钢材出口比例占钢材产量的比重远低于日本、俄罗斯等国家,但由于钢材产量绝对值非常大,因而我国的钢材出口也会对全球钢材价格造成很大影响。因此,近年来在全球经济复苏迟缓、钢铁需求低迷和产能过剩比较严重的情况下,许多经济体为了保护本地钢铁产业加大了贸易保护措施的力度,采取了各种形式的保护方式和措施,特别是针对中国的钢材出口。2015年中国的钢材出口在海外受到至少37次反倾销、反补贴等的贸易制裁。目前来看,还有扩大的趋势,未来中国钢材出口将遇到更大阻力。因此,有必要对今年截至目前我国钢材出口情况以及钢材出口受到的贸易制裁进行梳理,为2017年我国钢材出口确定相应对策和找到新方式、新途径,包括改变出口方式、出口目的地、调整出口品种等。

今年以来,我国钢材出口继续保持了较大的规模,前9个月中有7个月出口量超过900万吨的规模,其中6月份和7月份钢材出口量均超过1000万吨。进入三季度后,受国外市场需求在夏季假期后复苏迟缓、市场竞争日趋激烈、国内钢材价格大幅反弹出口商出口意愿降低和受到贸易制裁的影响,我国钢材出口持续下滑,已连续三个月环比下降。

从分季度变化趋势来看,第1、2、3季度我国钢材(折粗钢)出口量分别为2886.7万吨、3038.9万吨和2904.0万吨,同比分别增长7.91%、增长9.99%和下降8.88%;钢材(折粗钢)进口量分别为334.9万吨、353.9万吨和353.5万吨,同比分别下降2.57%、下降2.04%和增长6.81%。

2016年前3个季度,我国钢材出口(折粗钢)合计8829.7万吨,同比增长2.4%,2016年前3个季度钢材净出口(折粗钢)合计为7787.3万吨,同比增长2.6%。由此来看,预计2016年全年我国钢材出口仍将突破1亿吨。

进出口相比较,2016年1-9月,我国钢材出口量为进口量的8.66倍,但进出口单价价差较大,1-9月我国进口钢材的平均价格为996美元/吨,而出口价格为487美元/吨,二者价差为510美元/吨,进口价格为出口价格的2.05倍,2015年二者价差比值为2.0倍,2014年二者价差比值为1.64倍。1-9月,我国钢材进口价格下降13.0%,而出口价格下降16.9%,出口价降幅是进口价降幅的1.3倍。

从前3个季度钢材分品种出口累计看,长材中棒线材出口增长,铁道用材、角型材和管材出口下降,板材小幅增长。1-9月,我国累计出口板带材3650.9万吨,同比增长0.4%,占出口总量的42.9%,板材占比同比减少0.8个百分点;出口管材736.9万吨,同比下降1.1%,占出口总量的8.7%,管材占比同比下降0.3个百分点;出口长材3782.5万吨,同比增长5.9%,占出口总量的44.4%,长材占比同比增加1.5个百分点。

从钢材进口品种结构看,2016年1-9月,进口板材827.3万吨,同比增长0.8%,占钢材进口总量的84.2%;进口长材111.02万吨,同比增长4.5%,占钢材进口总量的11.3%。

2016年1-9月,五大类钢材均实现净出口,其中板材净出口2823.6万吨,同比增长0.3%;管材净出口708.8万吨,同比下降1.1%;长材净出口3671.5万吨,同比增长5.94%。

2016年1-9月,列我国钢材进口前6位的国家和地区分别为日本、韩国、中国台湾地区、德国、法国和瑞典。从累计看,1-9月,仅从韩国和德国进口钢材增长,增幅分别为8.5%和0.9%,从日本、中国台湾地区、法国和瑞典进口降幅分别为0.97%、3.8%、12.95%和20.8%。从前6大进口国家和地区进口的钢材占总进口量的比重为86.8%。

2016年1-9月,列我国钢材出口前6位的国家和地区分别为韩国、越南、菲律宾、泰国、印尼和沙特。从累计看,1-9月,向6个国家和地区出口钢材均不同程度的增长。其中向韩国出口量为1107.6万吨,同比增长8.8%;向越南出口922.8万吨,同比增长24.3%;向泰国出口485.8万吨,同比增长34.5%;向菲律宾出口496.7万吨,同比增长13.7%;向印尼出口439.4万吨,同比增长35.6%;向沙特出口274.5万吨,同比增长43.6%。向前6大出口国和地区出口的钢材占总出口量的比重为43.8%。我国出口的主要国家均为周边亚洲国家和地区,向前6个国家和地区出口总量3726.7万吨,同比增长21.3%,而向其他国家和地区出口5238.3万吨,同比下降8.7%。

资料来源:中国报告网整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。