参考中国报告网发布《2017-2022年中国锆矿砂市场竞争调研及十三五投资策略研究报告》

三大锆矿巨头掌控全球 61.2%的锆矿供给

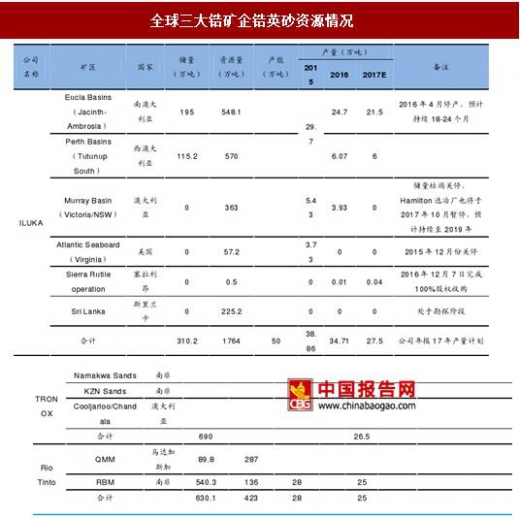

三大锆矿巨头2016年锆英砂产量占全球61.2%,对全球锆矿供给影响较大。

2016年ILUKA、TRONOX、Rio Tinto三大锆矿巨头锆英砂产量分别约为34.71万吨、 26.5万吨、25万吨,合计约86万吨,占全球总产量(141万吨)的61.2%。其中ILUKA 锆英砂储量约310万吨,资源量1764万吨;TRONOX锆英砂储量约690万吨;Rio Tinto锆英砂储量约630万吨。因其较大的产量占比和丰富的资源储备,任何一家企业的产能变动都会影响到全球锆矿供给。

ILUKA停产去库存效果显著,预计2017年锆英砂产量减少7.2万吨。过去几年锆英砂供给过剩,行业低迷,锆产品价格连续下跌,受此影响,全球最大锆矿企业ILUKA 旗下南澳Jacinth-Ambrosia矿山自2016年4月开始停产去库存,为期18-24个月。该矿山项目为全球最大锆矿矿山,锆英砂储量约195万吨,资源量约548万吨;2016年锆英砂产量24.7万吨,占公司总产量71.2%。公司2016年锆英砂库存10万吨左右,较2015年增速大幅下滑,去库存成效显著。公司预计2017年锆英砂产量为27.5万吨,较2016年减少7.2万吨,减产幅度达21%。

受ILUKA停产影响,全球锆英砂产量逐步下滑,预计2017年下滑5%。全球锆英砂产量主要集中在澳大利亚和南非,全球总占比达62%,中国仅占9.2%;而全球最大锆矿供应商ILUKA,其锆英砂产量占全球24.7%。除Jacinth-Ambrosia矿山停产外,据瑞道金属网报道,ILUKA还宣布于2017年10月暂停Hamilton选矿厂,分析认为其主要原因是该冶炼厂的上游矿山Victoria枯竭关停、无法继续供矿所致。受ILUKA停产影响,2016年起全球锆英砂产量开始下滑,下滑幅度约8%;考虑ILUKA停产,假设其他厂商产量稳定,保守预计2017年继续下滑5%至133.6万吨。

TRONOX和Rio Tinto 2016年锆英砂产量分别占全球总产量的18.8%和17.8%,为全球第二、第三大锆英砂供应商。从公司公开资料来看,目前及未来一段时间内均无新增矿山项目或投产计划,也没有减产计划,故其产量不会有大的变动。

全球锆矿储量近三年无增量

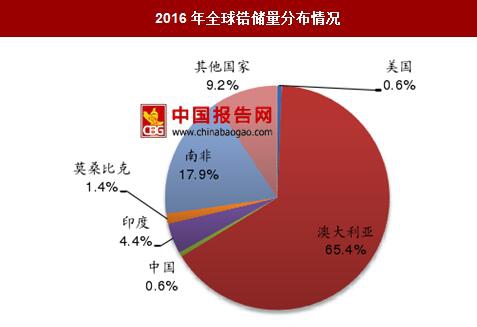

全球83%锆矿资源集中于澳大利亚和南非,我国仅占0.6%。全球锆矿储量主要分布于澳大利亚和南非,占比达83%。中国锆矿储量仅为50万吨左右(以ZrO2计算),占全球储量0.6%,属于锆资源稀缺国家。据《中国矿业》报道,我国锆矿资源主要分布在内蒙古和海南地区,全国占比分别为70%和19%。主要矿床类型为锆英砂矿床(占总矿区94%),分布于海南和广东等地区,其次为岩矿型矿床,主要分布在内蒙古地区,因其选矿困难尚未开采。

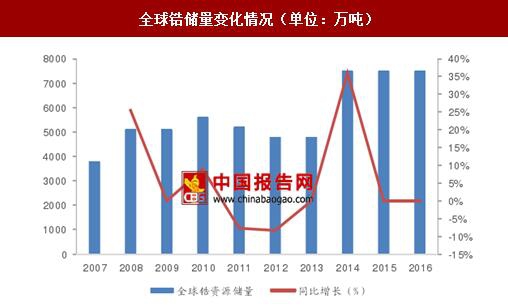

全球锆矿储量近三年无增量。根据USGS数据显示,2014-2016年全球锆矿储量维持7500万吨(以ZrO2计)不变(修正后)。其中澳大利亚2014-2015年储量为5100万吨,2016年修正为4800万吨。

三大锆矿巨头掌控全球 61.2%的锆矿供给

三大锆矿巨头2016年锆英砂产量占全球61.2%,对全球锆矿供给影响较大。

2016年ILUKA、TRONOX、Rio Tinto三大锆矿巨头锆英砂产量分别约为34.71万吨、 26.5万吨、25万吨,合计约86万吨,占全球总产量(141万吨)的61.2%。其中ILUKA 锆英砂储量约310万吨,资源量1764万吨;TRONOX锆英砂储量约690万吨;Rio Tinto锆英砂储量约630万吨。因其较大的产量占比和丰富的资源储备,任何一家企业的产能变动都会影响到全球锆矿供给。

全球三大锆矿企锆英砂资源情况

资料来源:中国报告网整理

ILUKA 停产去库存导致全球锆矿供给收缩 ILUKA停产去库存效果显著,预计2017年锆英砂产量减少7.2万吨。过去几年锆英砂供给过剩,行业低迷,锆产品价格连续下跌,受此影响,全球最大锆矿企业ILUKA 旗下南澳Jacinth-Ambrosia矿山自2016年4月开始停产去库存,为期18-24个月。该矿山项目为全球最大锆矿矿山,锆英砂储量约195万吨,资源量约548万吨;2016年锆英砂产量24.7万吨,占公司总产量71.2%。公司2016年锆英砂库存10万吨左右,较2015年增速大幅下滑,去库存成效显著。公司预计2017年锆英砂产量为27.5万吨,较2016年减少7.2万吨,减产幅度达21%。

ILUKA锆英砂产量及库存变化(单位:万吨)

数据来源:中国报告网整理

受ILUKA停产影响,全球锆英砂产量逐步下滑,预计2017年下滑5%。全球锆英砂产量主要集中在澳大利亚和南非,全球总占比达62%,中国仅占9.2%;而全球最大锆矿供应商ILUKA,其锆英砂产量占全球24.7%。除Jacinth-Ambrosia矿山停产外,据瑞道金属网报道,ILUKA还宣布于2017年10月暂停Hamilton选矿厂,分析认为其主要原因是该冶炼厂的上游矿山Victoria枯竭关停、无法继续供矿所致。受ILUKA停产影响,2016年起全球锆英砂产量开始下滑,下滑幅度约8%;考虑ILUKA停产,假设其他厂商产量稳定,保守预计2017年继续下滑5%至133.6万吨。

2015年全球锆矿产量结构

数据来源:国家统计局

全球锆矿产量变化情况

数据来源:国家统计局

TRONOX 和 Rio Tinto 均无新增产能 TRONOX和Rio Tinto 2016年锆英砂产量分别占全球总产量的18.8%和17.8%,为全球第二、第三大锆英砂供应商。从公司公开资料来看,目前及未来一段时间内均无新增矿山项目或投产计划,也没有减产计划,故其产量不会有大的变动。

全球锆矿储量近三年无增量

全球83%锆矿资源集中于澳大利亚和南非,我国仅占0.6%。全球锆矿储量主要分布于澳大利亚和南非,占比达83%。中国锆矿储量仅为50万吨左右(以ZrO2计算),占全球储量0.6%,属于锆资源稀缺国家。据《中国矿业》报道,我国锆矿资源主要分布在内蒙古和海南地区,全国占比分别为70%和19%。主要矿床类型为锆英砂矿床(占总矿区94%),分布于海南和广东等地区,其次为岩矿型矿床,主要分布在内蒙古地区,因其选矿困难尚未开采。

2016年全球锆储量分布情况

数据来源:国家统计局

全球锆矿储量近三年无增量。根据USGS数据显示,2014-2016年全球锆矿储量维持7500万吨(以ZrO2计)不变(修正后)。其中澳大利亚2014-2015年储量为5100万吨,2016年修正为4800万吨。

全球锆储量变化情况(单位:万吨)

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。