参考中国报告网发布《2017-2022年中国锌精矿行业市场发展现状及十三五投资规划研究报告》

2017年锌供给仍难恢复,随着锌下游企业需求回暖,预计2017年锌供给缺口仍将存在,并且很可能呈扩大趋势。2017年,冶炼厂原料供应局面将从2016年的结构性紧张转为普遍紧张,加工费下跌的趋势继续强化,部分冶炼厂将被迫减产,上半年精矿短缺向锌锭的传导将更明显。锌的下游需求维持温和增长预期,短期靠供给增加或需求减少达到供需平衡基本不可能,我国锌供需缺口短期仍难以弥补。

1. 2017年中国锌精矿产量或将持平

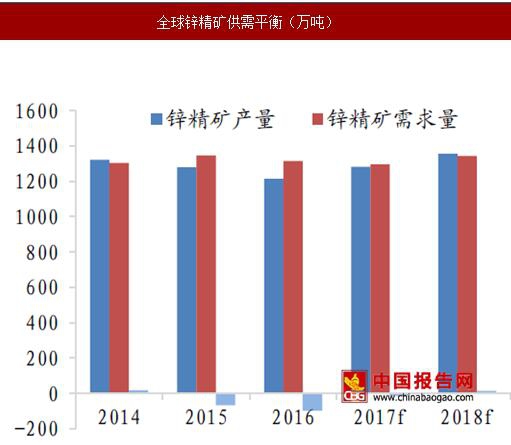

预计2017年全球锌精矿产量为1280.7万吨,需求量为1294.7万吨,存在14万吨的供给缺口;2016年中国锌精矿产量为440万吨,需求量为563万吨,净进口量为95万吨。考虑到年初以来环保趋严、进口较少以及矿山投放不及预期等诸多因素,我们认为2017年锌精矿产量或将持平,预计净进口量110万吨,按照消费增速2%计算,2017年需求量为574万吨,至少存在24万吨供给缺口。

(1)环保持续趋严,矿山复产难度大

随着国家大力推进产业升级转型和供给侧改革,环保持续趋严,有色金属行业是重点改革领域之一。 2015-2016年,安全环保行动导致一些小型矿山集中区域成片关闭,估计退出锌矿选矿能力70万吨左右,四川、福建、广西、湖南和陕西是矿山集中关闭较多的省份。在环保高压下,中小矿山复产情况不及预期,部分矿山推迟复产计划,进而导致原料供应不足。

(2)锌精矿进口量仍处于较低水平

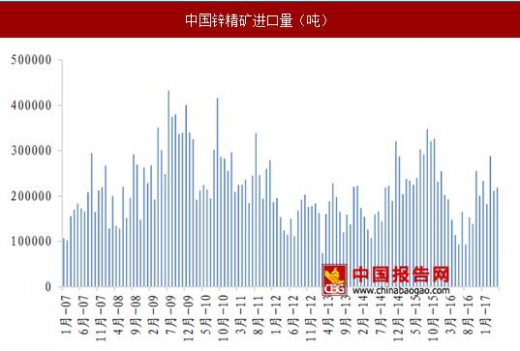

2017年1-5月锌精矿累计进口量为1131254吨,虽比2016年同期有所增长,但仍处于历史同期较低水平,预计在此趋势下全年锌精矿进口量或将持平甚至减少。

2017年中国新增矿山产量不及预期,以郭家沟铅锌矿为例,2017年计划释放的产量为2吨,但经调研发现,2017年实际能够达到的产量不足1万吨。

2. 精锌供给:加工费低迷,精锌产量或将持平

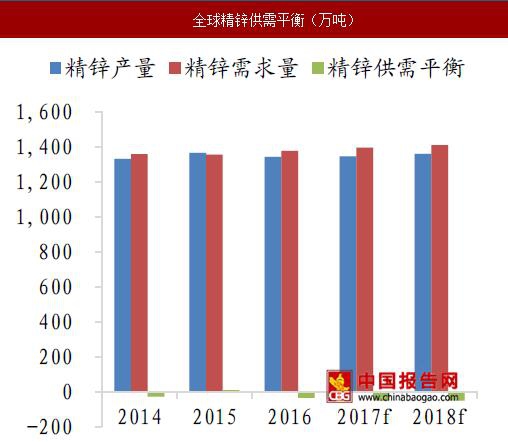

2016年,由于全球原料供应紧张导致精锌产量下降,需求增速继续维持,全球精锌市场短缺明显。由于原料供应恢复是一个缓慢过程,而锌冶炼新增产能扩张有限,预计未来两年,这种短缺在精锌端将继续维持。预计2017年全球精锌产量为1345万吨,需求量为1395.6万吨,存在50.6万吨的供需缺口。

2017年锌供给仍难恢复,随着锌下游企业需求回暖,预计2017年锌供给缺口仍将存在,并且很可能呈扩大趋势。2017年,冶炼厂原料供应局面将从2016年的结构性紧张转为普遍紧张,加工费下跌的趋势继续强化,部分冶炼厂将被迫减产,上半年精矿短缺向锌锭的传导将更明显。锌的下游需求维持温和增长预期,短期靠供给增加或需求减少达到供需平衡基本不可能,我国锌供需缺口短期仍难以弥补。

1. 2017年中国锌精矿产量或将持平

预计2017年全球锌精矿产量为1280.7万吨,需求量为1294.7万吨,存在14万吨的供给缺口;2016年中国锌精矿产量为440万吨,需求量为563万吨,净进口量为95万吨。考虑到年初以来环保趋严、进口较少以及矿山投放不及预期等诸多因素,我们认为2017年锌精矿产量或将持平,预计净进口量110万吨,按照消费增速2%计算,2017年需求量为574万吨,至少存在24万吨供给缺口。

全球锌精矿供需平衡(万吨)

数据来源: ILZSG、中国报告网数据中心整理

中国锌精矿供需平衡(万吨)

数据来源:ILZSG、安泰科、中国报告网数据中心整理

国内环保持续趋严,中小矿山复产成本及难度加大,精矿进口量同比下降,新矿山投放不及预期,多重压力导致年初以来锌精矿供给下滑。预计2017年国内锌精矿供给量或将下降。国际铅锌研究小组(ILZSG)数据显示2017年1-4月中国锌精矿含锌累计产量为159.4万吨,同比下降4.21%。3、4月份锌精矿产量跌破40万吨,降至近十个月以来的低点。中国锌精矿月度产量(万吨)

数据来源:ILZSG、中国报告网数据中心整理

中国锌精矿产量走低主要由以下三方面原因导致: (1)环保持续趋严,矿山复产难度大

随着国家大力推进产业升级转型和供给侧改革,环保持续趋严,有色金属行业是重点改革领域之一。 2015-2016年,安全环保行动导致一些小型矿山集中区域成片关闭,估计退出锌矿选矿能力70万吨左右,四川、福建、广西、湖南和陕西是矿山集中关闭较多的省份。在环保高压下,中小矿山复产情况不及预期,部分矿山推迟复产计划,进而导致原料供应不足。

(2)锌精矿进口量仍处于较低水平

2017年1-5月锌精矿累计进口量为1131254吨,虽比2016年同期有所增长,但仍处于历史同期较低水平,预计在此趋势下全年锌精矿进口量或将持平甚至减少。

中国锌精矿进口量(吨)

数据来源:wind、中国报告网数据中心整理

(3)新增矿山投放量不及预期 2017年中国新增矿山产量不及预期,以郭家沟铅锌矿为例,2017年计划释放的产量为2吨,但经调研发现,2017年实际能够达到的产量不足1万吨。

2016-2108年中国新增矿山产能产量

数据来源:安泰科、中国报告网数据中心整理

综上,国内环保持续趋严,中小矿山复产意愿不强,精矿进口量较低,新矿山投放不及预期,我们预计2017年锌精矿供给量或将持平。2. 精锌供给:加工费低迷,精锌产量或将持平

2016年,由于全球原料供应紧张导致精锌产量下降,需求增速继续维持,全球精锌市场短缺明显。由于原料供应恢复是一个缓慢过程,而锌冶炼新增产能扩张有限,预计未来两年,这种短缺在精锌端将继续维持。预计2017年全球精锌产量为1345万吨,需求量为1395.6万吨,存在50.6万吨的供需缺口。

全球精锌供需平衡(万吨)

数据来源:ILZSG、安泰科、中国报告网数据中心整理

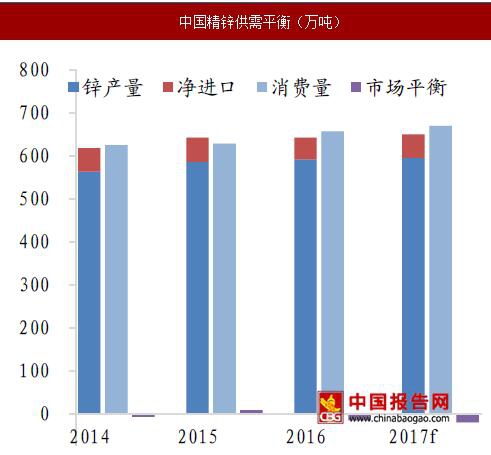

中国精锌供需平衡(万吨)

数据来源:安泰科、中国报告网数据中心整理

世界金属统计局(WBMS)的数据显示,2017年1-4月全球锌市供应短缺10.6万吨,1-4月全球精炼锌产量增加3.1%,消费量增加4.7%。就中国市场而言,中国精炼锌产量在5月份同比下降9.9%至48.1万吨,2017年1-5月精炼锌产量累计为243.9万吨,同比下降1.85%,产量下滑加剧了全球最大镀锌金属生产国的供应短缺。中国精锌月度产量(万吨)

数据来源:国家统计局、中国报告网数据中心整理

锌精矿加工费低位徘徊,冶炼环节微利甚至亏损,影响企业开工率,直接影响精锌产量。2017年6月国产锌精矿加工费为3950元/吨,去年同期为4900元/吨;进口锌精矿加工费为47.5美元/吨,去年同期为105美元/吨。目前加工费目前仍在低位徘徊,难有较大幅度上涨,预计精锌供给短缺局面仍将持续。冶炼厂因为进口加工费低,选择进行检修,造成原料短缺。据统计2017年一季度我国锌冶炼企业平均开工率仅为66.67%,处于历史较低水平。锌精矿加工费

数据来源:百川资讯,中国报告网数据中心整理

锌冶炼企业开工率

数据来源:卓创资讯、中国报告网数据中心整理

此外,年初以来锌精矿进口量较少,2017年1-5月锌精矿累计进口量为1131254吨,虽比2016年同期有所增长,但仍处于历史同期较低水平,预计在在趋势下全年锌精矿进口量将下跌。按照目前进口加工费和进口量推算,2017全年中国精锌产量或将持平。资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。