参考中国报告网发布《2017-2022年中国镀锌板市场竞争调研及投资动向研究报告》

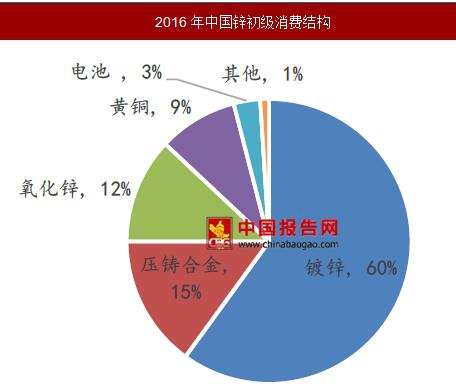

锌的下游初级消费领域主要是镀锌、压铸合金、黄铜、氧化锌以及电池。中国的锌初级消费结构中,镀锌占据一半以上份额,2016年镀锌领域大约占国内锌消费的60%,压铸合金占15%、氧化锌占12%、黄铜领域占9%,电池占3%。

锌的下游初级消费领域主要是镀锌、压铸合金、黄铜、氧化锌以及电池。中国的锌初级消费结构中,镀锌占据一半以上份额,2016年镀锌领域大约占国内锌消费的60%,压铸合金占15%、氧化锌占12%、黄铜领域占9%,电池占3%。

2016年中国锌初级消费结构

数据来源:安泰科、中国报告网数据中心整理

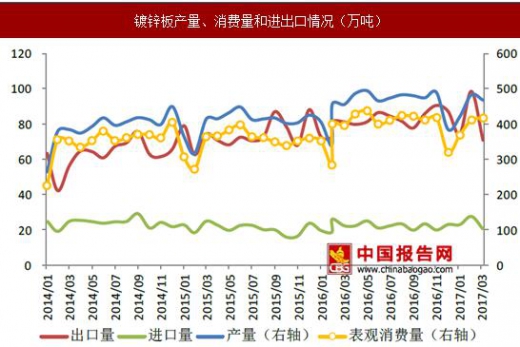

镀锌用途广泛,需求量大,是驱动锌需求的重要动力。镀锌产品耐腐蚀性优越,环保无公害,产品性能稳定,易焊接,广泛应用于建筑行业(阳台面板、卷帘门、雨水管道等)、家用电器(冰箱、洗衣机、空调等)、家具行业(灯罩、衣柜、桌子等)、运输行业(汽车外壳、车厢板、集装箱、轮船隔仓板等)等。近年来受益于汽车、家电、高速公路等行业对镀锌板需求的上升,镀锌行业的投资建设迅猛发展。镀锌板产量、消费量和进出口情况(万吨)

数据来源:安泰科、中国报告网数据中心整理

批量镀锌结构件广泛应用于铁路、公路、路灯、玛钢件等领域,2017年,受益于政府和社会资本合作(PPP)模式的推进和我国基建投资的增加,镀锌结构件的产量也大大增加, 2017年1-4月镀层板累计产量同比增长8.2%,出口同比增速减半,镀锌出口转内销力度加大。资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。