参考中国报告网发布《2017-2022年中国有色金属行业市场发展现状及十三五发展定位分析报告》

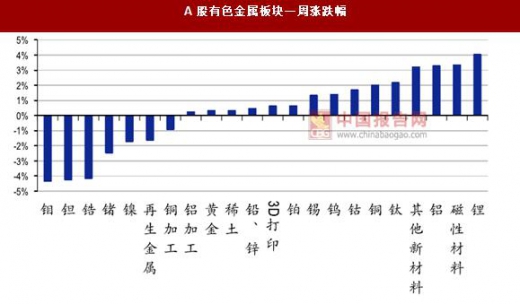

上周,上证综指上涨 1.1%,有色板块上涨 0.8%。上周宏观面较为平淡,各行业板块涨跌互现,家电食品等行业表现仍然抢眼,其中有色板块小幅上涨。从有色子行业看,锂板块涨幅居首,主要由于国内锂供需持续偏紧,上游供应未出现实质性改善,加之下游新能源汽车、3C 电池等需求持续增加带来价格上涨;磁性材料涨幅靠前,特斯拉落地上海事件催化板块,已有特斯拉磁材供应订单的中科三环上涨。铝板块因宏桥减产事件催化实现上涨。

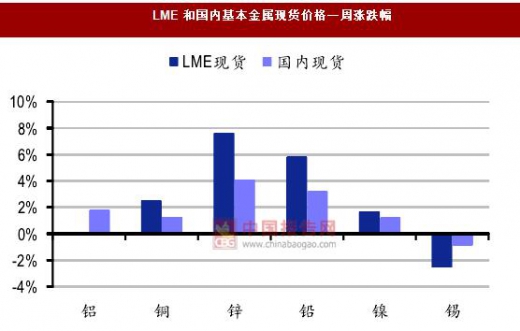

上周英国“脱欧”谈判如期正式启动,英国和欧盟各退一步,在谈判路上取得较大进展,同时近期央行的连续逆回购投放基本平衡对冲了年中考核季市场流动性可能带来的负面影响。供需方面,市场焦点主要集中于铝方面魏桥减产和新疆督导,锌方面进口锌逐步到货,冲击国产锌价,炼铅厂存在零单惜售现象等方面。

上周,上证综指上涨 1.1%,有色板块上涨 0.8%。上周宏观面较为平淡,各行业板块涨跌互现,家电食品等行业表现仍然抢眼,其中有色板块小幅上涨。从有色子行业看,锂板块涨幅居首,主要由于国内锂供需持续偏紧,上游供应未出现实质性改善,加之下游新能源汽车、3C 电池等需求持续增加带来价格上涨;磁性材料涨幅靠前,特斯拉落地上海事件催化板块,已有特斯拉磁材供应订单的中科三环上涨。铝板块因宏桥减产事件催化实现上涨。

A 股有色金属板块一周涨跌幅

数据来源:中国统计数据库

A 股各行业自 2017 年以来涨跌幅

数据来源:中国统计数据库

上周英国“脱欧”谈判如期正式启动,英国和欧盟各退一步,在谈判路上取得较大进展,同时近期央行的连续逆回购投放基本平衡对冲了年中考核季市场流动性可能带来的负面影响。供需方面,市场焦点主要集中于铝方面魏桥减产和新疆督导,锌方面进口锌逐步到货,冲击国产锌价,炼铅厂存在零单惜售现象等方面。

LME 基本金属期货价格变化(2016 年至今)

数据来源:中国统计数据库

LME 和国内基本金属现货价格一周涨跌幅

数据来源:中国统计数据库

基本金属、贵金属价格表

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。