参考中国报告网发布《2017-2022年中国钢铁行业发展态势及十三五投资方向分析报告》

一、京津冀地区钢铁行业发展现状

京津冀是我国钢材生产最为集中的地区,钢产量占全国的1/4。京津冀地区的钢铁产量在支撑当地经济发展的同时,也为其他钢铁供给不足的地区做出了突出的贡献。然而,在新的历史时期,过快发展的京津冀钢铁行业也遇到产能过剩严重、污染加剧的窘境;特别是近年来该地区钢铁、煤炭等产业的大量排放也使得本已脆弱的环境更加不堪重负。

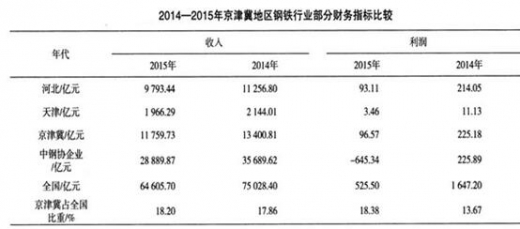

2015年,河北省钢铁行业主营收入完成9 793.44亿元,同比降低了13.01%;其中,利润93.11亿元,同比降低了56.50%。2015年,天津钢铁行业收入完成1 966.29亿元,2014年同期为2 144.01亿元;利润完成3.46亿元,2014年同期为11.13亿元。由此测算,2015年京津冀地区钢铁行业完成收入1.18万亿元,利润为96.57亿元。2014—2015年京津冀地区钢铁行业财务指标的比较见图表。

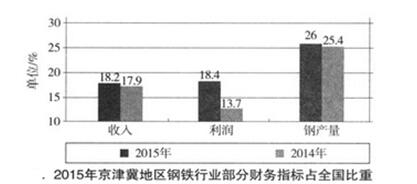

2015年,京津冀钢铁行业在钢产量和收入占比均小幅增长的情况下,利润占比明显提高。与全国平均水平相比,2015年京津冀钢产量占全国的比重为26%,同比提高了0.6个百分点;收入占比为18.2%,同比提高了0.3个百分点;利润占比为18.4%,同比提高了4.7个百分点。2015年,京津冀地区钢铁行业部分财务指标比较见图表。

“十二五”时期,我国钢铁产量由6.37亿吨增加到8.04亿吨,增加了1.67亿吨;其中,京津冀地区钢产量由1.7亿吨增加到2.1亿吨,增加了0.4亿吨,增幅为18.8%。2015年,京津冀地区钢产量占全国的比重为26%,略低于2010年26.62%的比重,说明“十二五”时期京津冀地区钢产量与全国的产量增幅基本持平,该时期北京市又减少了500万吨的钢铁产能。2011—2015年京津冀地区钢产量变化及占全国的比重。

“十二五”时期,我国钢铁产量由6.37亿吨增加到8.04亿吨,增加了1.67亿吨;其中,京津冀地区钢产量由1.7亿吨增加到2.1亿吨,增加了0.4亿吨,增幅为18.8%。2015年,京津冀地区钢产量占全国的比重为26%,略低于2010年26.62%的比重,说明“十二五”时期京津冀地区钢产量与全国的产量增幅基本持平,该时期北京市又减少了500万吨的钢铁产能。2011—2015年京津冀地区钢产量变化及占全国的比重。

河北省是我国钢铁企业分布最密集的地区。从企业数量看,当前河北省规模以上符合国家产业政策的钢铁企业达到80家,其中唐山有37家,邯郸有21家,其他地区的数量均不足10家;从粗钢产能看,河北省粗钢产能达到2.7亿吨,其中唐山产能为1.4亿吨,占全省产能的52%,邯郸粗钢产能占全省的18.6%;从企业平均规模看,沧州和张家口的全国年平均规模均超过500万吨,唐山和邯郸的钢铁企业年平均规模为385万吨和242万吨。河北省钢铁企业产能地域分布情况见图表。

天津钢铁企业数量较少,符合规范条件的企业有6家。从6家企业情况看,天津市天重江天重工有限公司规模较小,高炉容积为820m3,钢产能为48万吨;天津天丰钢铁有限公司有2座高炉,炉容分别为580m3和630m3,钢产能为134万吨;其他4家企业的年产能规模均在200万吨以上,天钢和天铁冶金年产能均超过400万吨。天津钢铁企业生铁和粗钢产能见图表。

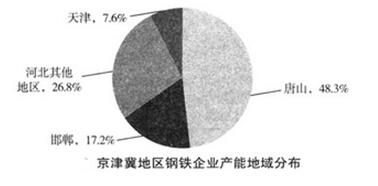

北京地区已经淘汰了钢铁冶炼产能,因此京津冀地区的钢铁产能主要分布在河北省和天津市,其中唐山和邯郸是钢铁企业数量和产能分布最为集中的地区。唐山地区粗钢产能占京津冀地区的48.3%;其次是邯郸地区,占比为17.2%,天津地区占比仅为7.6%。由此可见,河北省是京津冀地区化解过剩产能的主要地区。京津冀地区粗钢产能分布情况见图表。

二、京津冀地区钢铁行业供需走势分析

二、京津冀地区钢铁行业供需走势分析

1.京津冀钢铁行业过剩产能超过8 000万吨

全球钢铁行业布局类型主要包括资源布局、沿海布局和市场布局(含产业聚集区)。河北省大部分钢铁企业布局既不靠近资源,又远离市场,目前在沿海和资源地的钢铁产能还不到全省总产能的40%。产业布局与资源、能源等支撑条件不协调,2005年以来河北省新增加的产能,约80%资源保障靠进口解决。大多数钢铁产能处于区域中心城市或县城主城区,既影响城市环境,又严重制约了企业发展。此外,钢铁企业分布过度集中,唐山市总产能1.4亿吨,占全省的52%,给当地社会发展和环境质量带来不利影响。

京津冀地区特别是河北省是钢铁产能严重过剩区域,也是化解钢铁产能严重过剩矛盾的重点区域。《国务院关于化解产能严重过剩矛盾的指导意见》提出全国压缩钢铁产能总量8 000万吨以上,其中河北省承担了6 000万吨的压减任务,占全国总量的75%。

《京津冀及周边地区落实大气污染防治行动计划实施细则》同样指出:至2017年底,天津市行政辖区内钢铁产能控制在2 000万吨以内;河北省钢铁产能压缩淘汰6 000万吨以上,产能控制在国务院批复的《河北省钢铁产业结构调整方案》确定的目标以内;北京市净削减原煤1 300万吨,天津市净削减1 000万吨,河北省净削减4 000万吨。

京津冀三地现有粗钢产能2.95亿吨,2015年钢产量为2.09亿吨,产能利用率为70.8%,与全国70.5%(产能11.4亿吨,产量8.04亿吨)的利用率接近。

河北省钢铁行业经过前一个时期的淘汰落后产能工作,现已不存在落后产能。工艺装备两极分化现象严重,各工序主体工艺装备特大型、大型、中型设备共存,以大、中型设备为主;部分企业的特大、大型设备装备水平达到世界先进水平,部分企业装备接近淘汰边缘;既有5 500m3高炉、300 t转炉、300m2以上烧结机等先进装备,也有420m3高炉、90m2烧结机、30t转炉存在。部分企业质量检验装备具有国际先进水平,也有部分企业处于相对落后状态。

2.京津冀钢铁需求不足,是钢材净流出地区

钢铁行业是最重要的基础工业之一,在工业经济中有着十分重要且不可替代的地位,相关各省无不把钢铁行业作为最重要的经济支柱,对其发展寄予厚望。从全国范围看,当前普遍存在钢铁产能严重过剩的情况,尤以京津冀所在的华北地区比较严重。

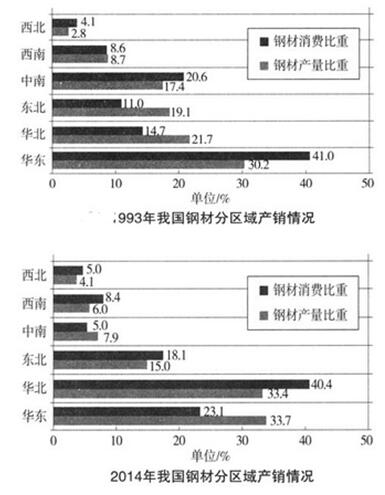

下图是不同时期我国钢材分区域生产和销售变化情况的比较。以京津冀所在的华北地区看,1993年该地区钢材产量占全国的比重为21.7%,消费占全国的比重为14.7%,即产量比重比消费比重高7个百分点;而2014年该地区钢材产量占全国的比重为33.7%,比1993年提高12个百分点;消费占全国的比重为23.1%,比1993年提高8.4个百分点;2014年产量比重比消费比重高10.6个百分点,说明该地区供过于求的现象有所加剧。

钢铁行业“北重南轻”的布局长期未能彻底改善。环渤海地区钢铁产能近4亿吨,不仅环境负荷堪忧,而且50%以上产品外销。特别是现有的产能密集区域却依然是钢铁固定资产投资的活跃地区。

钢铁行业“北重南轻”的布局长期未能彻底改善。环渤海地区钢铁产能近4亿吨,不仅环境负荷堪忧,而且50%以上产品外销。特别是现有的产能密集区域却依然是钢铁固定资产投资的活跃地区。

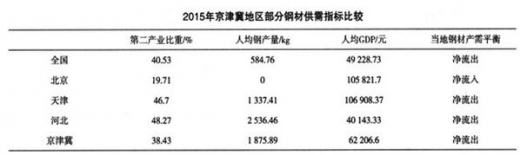

2015年,全国人均粗钢产量584.8kg;而天津和河北的人均钢产量分别为1 337.41kg和2 536.46kg,是全国水平的2.3倍和4.3倍,京津冀地区平均数也达到全国水平的3.2倍。即使考虑该地区经济较为发达,钢材需求量较大的情况,也难以消化巨大的产量,供过于求的现象比较严重。2015年京津冀地区部分钢材供需指标比较见图表。

钢铁行业对京津冀地区经济社会发展做出了巨大贡献。从单体产能规模看,河北省钢铁企业平均规模340万吨,天津为281万吨,均高于全国200万吨的水平。

三、京津冀钢铁行业供需发展趋势

钢铁行业为国民经济的快速发展提供了最有力的支撑。2006年,我国钢铁行业结束了供不应求的状态,受益于需求的拉动,钢铁产能大幅增长。在新常态下,钢铁行业面临着需求总量下降和供给能力严重过剩的尴尬局面。根据工信部和国家统计局的数据,以及符合钢铁行业规范条件的304家企业实际产能等估算,目前我国钢铁产能超过11亿吨,接近12亿吨,产量仅为8亿吨。课题组通过不同方法对未来10年我国钢产量的趋势进行了预测,结果显示,从总体上看,未来10年我国钢产量将呈小幅下降的走势,与“十二五”末的产量规模相比,“十三五”末将下降5 000万吨~1亿吨,“十四五”期间也将继续呈现下行的趋势,但不会大幅下降。

值得注意的是,2016年国务院发布的化解钢铁煤炭过剩产能措施中以压减1亿吨~1.5亿吨产能为目标,课题组认为在具体执行时应甄别要淘汰产能的实际情况来分类施策,因为以前就出现过部分省份以停产很久的已淘汰产能来顶替指标的情况。此外,只有淘汰的产能是在产产能才是有效的,在产产能的下降才是产量下降的主要因素,否则过剩的近4亿吨产能去掉一部分并不会引起产量的下降,国家的政策初衷也将大打折扣。

京津冀地区钢铁对我国工业化、城镇化的健康发展及下游用钢行业的快速壮大提供了有力支撑。受国内外经济增幅趋缓、我国转方式调结构,以及行业自身问题(如产能严重过剩、资源保障能力弱等)的影响,未来钢铁行业对三地经济发展贡献率将呈走低之势。

京津冀地区是我国钢材生产最为集中的地区,钢产量占全国的1/4。2015年的统计数据显示,京津冀三地现有粗钢产能2.95亿吨,2015年的钢产量为2.09亿吨,该地区的产能比产量高出了约8 000万吨。从人均产钢量看,2015年,全国人均粗钢产量为584.8kg;而天津市和河北省的人均钢产量分别为1 337.41kg和2 536.46kg,分别是全国水平的2.3倍和4.3倍。预计,“十三五”时期京津冀钢铁产量也将呈下降趋势,预计降幅在2 000万吨~5 000万吨。

从今后中长期看,京津冀地区钢材消费已经进入了峰值平台区的下行区间,钢材需求的绝对量将逐步下降。此外,在国内钢铁产能严重过剩的背景下,北钢南运的难度也越来越大。由此将进一步压缩该地区的钢铁产量,预计“十三五”时期京津冀钢铁产量将维持下降的趋势,若年均降幅2%,在“十三五”末期将降至1.9亿吨,减少2 008万吨;若年均降幅5%,在“十三五”末期将降至1.6亿吨,减少4 728万吨。

一、京津冀地区钢铁行业发展现状

京津冀是我国钢材生产最为集中的地区,钢产量占全国的1/4。京津冀地区的钢铁产量在支撑当地经济发展的同时,也为其他钢铁供给不足的地区做出了突出的贡献。然而,在新的历史时期,过快发展的京津冀钢铁行业也遇到产能过剩严重、污染加剧的窘境;特别是近年来该地区钢铁、煤炭等产业的大量排放也使得本已脆弱的环境更加不堪重负。

2015年,河北省钢铁行业主营收入完成9 793.44亿元,同比降低了13.01%;其中,利润93.11亿元,同比降低了56.50%。2015年,天津钢铁行业收入完成1 966.29亿元,2014年同期为2 144.01亿元;利润完成3.46亿元,2014年同期为11.13亿元。由此测算,2015年京津冀地区钢铁行业完成收入1.18万亿元,利润为96.57亿元。2014—2015年京津冀地区钢铁行业财务指标的比较见图表。

2015年,京津冀钢铁行业在钢产量和收入占比均小幅增长的情况下,利润占比明显提高。与全国平均水平相比,2015年京津冀钢产量占全国的比重为26%,同比提高了0.6个百分点;收入占比为18.2%,同比提高了0.3个百分点;利润占比为18.4%,同比提高了4.7个百分点。2015年,京津冀地区钢铁行业部分财务指标比较见图表。

河北省是我国钢铁企业分布最密集的地区。从企业数量看,当前河北省规模以上符合国家产业政策的钢铁企业达到80家,其中唐山有37家,邯郸有21家,其他地区的数量均不足10家;从粗钢产能看,河北省粗钢产能达到2.7亿吨,其中唐山产能为1.4亿吨,占全省产能的52%,邯郸粗钢产能占全省的18.6%;从企业平均规模看,沧州和张家口的全国年平均规模均超过500万吨,唐山和邯郸的钢铁企业年平均规模为385万吨和242万吨。河北省钢铁企业产能地域分布情况见图表。

天津钢铁企业数量较少,符合规范条件的企业有6家。从6家企业情况看,天津市天重江天重工有限公司规模较小,高炉容积为820m3,钢产能为48万吨;天津天丰钢铁有限公司有2座高炉,炉容分别为580m3和630m3,钢产能为134万吨;其他4家企业的年产能规模均在200万吨以上,天钢和天铁冶金年产能均超过400万吨。天津钢铁企业生铁和粗钢产能见图表。

北京地区已经淘汰了钢铁冶炼产能,因此京津冀地区的钢铁产能主要分布在河北省和天津市,其中唐山和邯郸是钢铁企业数量和产能分布最为集中的地区。唐山地区粗钢产能占京津冀地区的48.3%;其次是邯郸地区,占比为17.2%,天津地区占比仅为7.6%。由此可见,河北省是京津冀地区化解过剩产能的主要地区。京津冀地区粗钢产能分布情况见图表。

1.京津冀钢铁行业过剩产能超过8 000万吨

全球钢铁行业布局类型主要包括资源布局、沿海布局和市场布局(含产业聚集区)。河北省大部分钢铁企业布局既不靠近资源,又远离市场,目前在沿海和资源地的钢铁产能还不到全省总产能的40%。产业布局与资源、能源等支撑条件不协调,2005年以来河北省新增加的产能,约80%资源保障靠进口解决。大多数钢铁产能处于区域中心城市或县城主城区,既影响城市环境,又严重制约了企业发展。此外,钢铁企业分布过度集中,唐山市总产能1.4亿吨,占全省的52%,给当地社会发展和环境质量带来不利影响。

京津冀地区特别是河北省是钢铁产能严重过剩区域,也是化解钢铁产能严重过剩矛盾的重点区域。《国务院关于化解产能严重过剩矛盾的指导意见》提出全国压缩钢铁产能总量8 000万吨以上,其中河北省承担了6 000万吨的压减任务,占全国总量的75%。

《京津冀及周边地区落实大气污染防治行动计划实施细则》同样指出:至2017年底,天津市行政辖区内钢铁产能控制在2 000万吨以内;河北省钢铁产能压缩淘汰6 000万吨以上,产能控制在国务院批复的《河北省钢铁产业结构调整方案》确定的目标以内;北京市净削减原煤1 300万吨,天津市净削减1 000万吨,河北省净削减4 000万吨。

京津冀三地现有粗钢产能2.95亿吨,2015年钢产量为2.09亿吨,产能利用率为70.8%,与全国70.5%(产能11.4亿吨,产量8.04亿吨)的利用率接近。

河北省钢铁行业经过前一个时期的淘汰落后产能工作,现已不存在落后产能。工艺装备两极分化现象严重,各工序主体工艺装备特大型、大型、中型设备共存,以大、中型设备为主;部分企业的特大、大型设备装备水平达到世界先进水平,部分企业装备接近淘汰边缘;既有5 500m3高炉、300 t转炉、300m2以上烧结机等先进装备,也有420m3高炉、90m2烧结机、30t转炉存在。部分企业质量检验装备具有国际先进水平,也有部分企业处于相对落后状态。

2.京津冀钢铁需求不足,是钢材净流出地区

钢铁行业是最重要的基础工业之一,在工业经济中有着十分重要且不可替代的地位,相关各省无不把钢铁行业作为最重要的经济支柱,对其发展寄予厚望。从全国范围看,当前普遍存在钢铁产能严重过剩的情况,尤以京津冀所在的华北地区比较严重。

下图是不同时期我国钢材分区域生产和销售变化情况的比较。以京津冀所在的华北地区看,1993年该地区钢材产量占全国的比重为21.7%,消费占全国的比重为14.7%,即产量比重比消费比重高7个百分点;而2014年该地区钢材产量占全国的比重为33.7%,比1993年提高12个百分点;消费占全国的比重为23.1%,比1993年提高8.4个百分点;2014年产量比重比消费比重高10.6个百分点,说明该地区供过于求的现象有所加剧。

2015年,全国人均粗钢产量584.8kg;而天津和河北的人均钢产量分别为1 337.41kg和2 536.46kg,是全国水平的2.3倍和4.3倍,京津冀地区平均数也达到全国水平的3.2倍。即使考虑该地区经济较为发达,钢材需求量较大的情况,也难以消化巨大的产量,供过于求的现象比较严重。2015年京津冀地区部分钢材供需指标比较见图表。

钢铁行业对京津冀地区经济社会发展做出了巨大贡献。从单体产能规模看,河北省钢铁企业平均规模340万吨,天津为281万吨,均高于全国200万吨的水平。

三、京津冀钢铁行业供需发展趋势

钢铁行业为国民经济的快速发展提供了最有力的支撑。2006年,我国钢铁行业结束了供不应求的状态,受益于需求的拉动,钢铁产能大幅增长。在新常态下,钢铁行业面临着需求总量下降和供给能力严重过剩的尴尬局面。根据工信部和国家统计局的数据,以及符合钢铁行业规范条件的304家企业实际产能等估算,目前我国钢铁产能超过11亿吨,接近12亿吨,产量仅为8亿吨。课题组通过不同方法对未来10年我国钢产量的趋势进行了预测,结果显示,从总体上看,未来10年我国钢产量将呈小幅下降的走势,与“十二五”末的产量规模相比,“十三五”末将下降5 000万吨~1亿吨,“十四五”期间也将继续呈现下行的趋势,但不会大幅下降。

值得注意的是,2016年国务院发布的化解钢铁煤炭过剩产能措施中以压减1亿吨~1.5亿吨产能为目标,课题组认为在具体执行时应甄别要淘汰产能的实际情况来分类施策,因为以前就出现过部分省份以停产很久的已淘汰产能来顶替指标的情况。此外,只有淘汰的产能是在产产能才是有效的,在产产能的下降才是产量下降的主要因素,否则过剩的近4亿吨产能去掉一部分并不会引起产量的下降,国家的政策初衷也将大打折扣。

京津冀地区钢铁对我国工业化、城镇化的健康发展及下游用钢行业的快速壮大提供了有力支撑。受国内外经济增幅趋缓、我国转方式调结构,以及行业自身问题(如产能严重过剩、资源保障能力弱等)的影响,未来钢铁行业对三地经济发展贡献率将呈走低之势。

京津冀地区是我国钢材生产最为集中的地区,钢产量占全国的1/4。2015年的统计数据显示,京津冀三地现有粗钢产能2.95亿吨,2015年的钢产量为2.09亿吨,该地区的产能比产量高出了约8 000万吨。从人均产钢量看,2015年,全国人均粗钢产量为584.8kg;而天津市和河北省的人均钢产量分别为1 337.41kg和2 536.46kg,分别是全国水平的2.3倍和4.3倍。预计,“十三五”时期京津冀钢铁产量也将呈下降趋势,预计降幅在2 000万吨~5 000万吨。

从今后中长期看,京津冀地区钢材消费已经进入了峰值平台区的下行区间,钢材需求的绝对量将逐步下降。此外,在国内钢铁产能严重过剩的背景下,北钢南运的难度也越来越大。由此将进一步压缩该地区的钢铁产量,预计“十三五”时期京津冀钢铁产量将维持下降的趋势,若年均降幅2%,在“十三五”末期将降至1.9亿吨,减少2 008万吨;若年均降幅5%,在“十三五”末期将降至1.6亿吨,减少4 728万吨。

资料来源:公开资料,中国报告网整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。