切片需求剧增,金刚石线出现巨大供给缺口

金刚线主要用于光伏硅材料、蓝宝石等硬脆材料切割,而该等材料的主要传统切割方式为砂浆切割。因此,金刚线行业的市场空间主要取决于两个因素:一是金刚线对传统砂浆切割的替代程度,二是光伏行业、蓝宝石行业的增长速度。

金刚石线于光伏行业与蓝宝石行业之应用已经全面展开,金刚线切割对传统砂浆切割的替代正在快速推进。国内在蓝宝石开方、切片市场与单晶硅切片市场,金刚线切割已基本替代传统切割技术;在多晶硅切片市场,随着今年黑硅技术与PERC技术的发展以及新型添加剂的突破解决了金刚线切割在多晶硅切片领域应用的最大障碍,金刚线切多晶片的量产推广开始呈现井喷式发展。我们判断明年起金刚线切片技术在多晶领域也将全面取代传统切割技术。

蓝宝石行业需求稳步上升。蓝宝石需求主要分为LED应用以及消费电子产品需求,其中LED衬底材料应用约占总需求量的80%,消费电子产品需求约占20%,该比例在目前较为稳定。由于下游照明市场需求的驱动,以及衬底由二寸过渡到四寸及未来进一步发展到六寸,使得行业可望每年保持30%以上的发展速度,在一定时期内,LED衬底材料仍是蓝宝石重要的应用;消费电子产品需求体现为智能手机的摄像镜头保护玻璃、Home键、蓝宝石表镜等,近年来亦在稳步发展。

光伏行业需求剧增。我国光伏行业近年来发展整体具有活力,现在出现的各项技术突破打开了新的发展可能性,行业未来预期向好。与此同时,占据光伏组件市场份额近70%的多晶硅领域的放量促使金刚线需求爆发式增长。

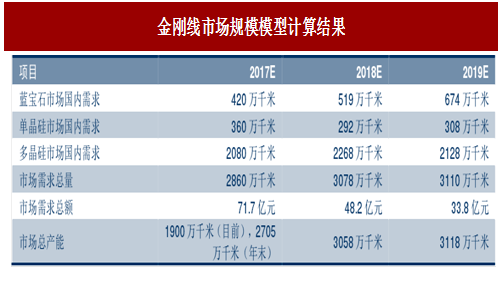

根据以上假设计算模型结果为金刚线国内市场需求2860万千米,市场空间约为71.7亿元,而市场总供给目前仅约1900万千米。金刚石线市场目前面临严重的供不应求。主流厂商扩产计划预计从2017年年末开始投产,于2018年方可放量,此前的时间由于供需缺口巨大预计金刚石线价格将会上行。

参考中国报告网发布《2018-2023年中国金刚石复合片钻头行业市场现状分析及投资前景预测报告》

目前砂浆切割线售价为2.7万元/吨,综合砂浆切割液及处理费用等成本,每片硅片切割上金刚线切割相对于砂浆切割下降0.6-0.8元,成本节省幅度巨大。经测算即使金刚线价格上行,亦不会涨至切割成本高于砂浆切割,因此基本不存在企业因金刚线价格重新上行而选择不替换传统切割方式的可能。

多晶硅巨大体量的市场开放使得金刚线需求剧增,目前金刚石线面临严重供不应求,金刚石线生产商年内盈利前景相当可观。

供给缺口呈缩小态势,金刚石线未来转向质量竞争

预计2018年金刚石线市场供不应求的局面将大致转换为供需平衡。以晶硅组件全行业产能90GW、蓝宝石行业需求增长率30%测算,2018年金刚线市场需求约为3078万千米。而2017年至2018年间假设所有金刚石线各主要生产公司募投项目均能如期陆续建成投产且得到下游客户认可放量的情况下,以电镀金刚石线各主要厂商扩产计划预计,2018年总产能乐观预计可达3058万千米,在乐观情况下,供给缺口将得到修复。

近几年金刚线线径以每年5-10μm的速度持续减小,目前主流金刚线线径已经降至70μm,金刚线细线化趋势明显,已达到树脂金刚线最小线径的瓶颈,树脂金刚线未来将由于无法达到生产要求而被淘汰,因此目前主流厂商扩产计划均为电镀金刚线。目前从事金刚石线制造的主要企业产能及重大项目情况如下:

可见从2018年起金刚石线市场将大致达到供需平衡。

此后,晶硅切片行业因效率提升可能面临产能过剩的局面。2018年预计多晶硅全行业将采用改造原有机器及购入专机两种方式完成金刚石线切割设备替换,并在改造机折旧年限到期后全行业替换为金刚石切割专机。由于金刚石线切割带来实际产能提升超70%,加上黑硅及PERC等技术亦带来产能提升,估计晶硅切片全行业产能将达到约160GW。但是考虑到未来市场终端合理产能需求约为80GW至100GW,因此,行业中部分产能可能转移到陶瓷、特种玻璃切割等领域或面临淘汰。

光伏“领跑者”计划助力光伏产业技术升级,电池硅片性能要求不断提高,同时硅片行业产能过剩、竞争更为激烈,硅片切片行业转入质量竞争。2015年,能源局牵头,推动实行“领跑者计划”以促进进光伏技术产品应用和产业升级,首批1GW大同示范基地运行效果良好,第二批项目将在9月30日前陆续并网,第三批项目2017年底有望推出。领跑者计划在技术进步和降低电价方面发挥了重要作用,目前市场上的主流组件功率由60片的255W升至275W,增长速度大大高于5W/年的常规进程。能源局每年实行光伏扶持专项计划,“领跑者”计划将通过建设先进技术光伏发电示范基地、新技术应用示范工程等方式实施。同时,未来在政府财政支持和采购中,也将优先使用“领跑者”企业所开发的技术及生产的产品。“领跑者”对于使用的供应商都有较高要求,如使用的光伏组件功率需要达到一定标准,单晶电池组件至少达到295W,多晶电池组件至少达到280W等等。电池硅片性能要求的提高必将带动金刚石线的更新换代。

随着供给缺口的不断缩小、光伏发电平价上网带来的降本压力以及“领跑者”计划的技术推动力,预计金刚石线行业未来也将转向质量竞争,掌握先进制造技术的金刚线企业将获取较高盈利水平。2016年,我国硅片切片机所使用的金刚石线以80微米和70微米为主,2017年,部分单晶用户已经开始批量使用60微米的电镀金刚石线。

通过钢线端的预测,预计2018年下半年50微米电镀金刚石线将得到批量供应,细线化趋势明显。硅片端的进步对金刚石线的质量性能提出越来越高的要求,高密度、高耐磨、高圆度同样是未来金刚石线的发展趋势。与此同时,多晶硅中金刚石线切割的应用普及化决定了对用线更为苛刻的约束,产品需要能够应对多晶结构中的硬质点。另外,金刚石切线中的重要隐患在于断线带来的外观破坏(主要是色差),这就要求金刚石线朝低断线率方向发展。随着各大企业募投扩产项目的落实,未来市场上金刚石线供给量将大大增加,而产品性能过硬的企业将能够真正适应硅片端的更新换代,提升盈利水平,产品质量有缺陷的企业将面临被淘汰的风险。

金刚线主要用于光伏硅材料、蓝宝石等硬脆材料切割,而该等材料的主要传统切割方式为砂浆切割。因此,金刚线行业的市场空间主要取决于两个因素:一是金刚线对传统砂浆切割的替代程度,二是光伏行业、蓝宝石行业的增长速度。

金刚石线于光伏行业与蓝宝石行业之应用已经全面展开,金刚线切割对传统砂浆切割的替代正在快速推进。国内在蓝宝石开方、切片市场与单晶硅切片市场,金刚线切割已基本替代传统切割技术;在多晶硅切片市场,随着今年黑硅技术与PERC技术的发展以及新型添加剂的突破解决了金刚线切割在多晶硅切片领域应用的最大障碍,金刚线切多晶片的量产推广开始呈现井喷式发展。我们判断明年起金刚线切片技术在多晶领域也将全面取代传统切割技术。

图:蓝宝石切片应用示意

蓝宝石行业需求稳步上升。蓝宝石需求主要分为LED应用以及消费电子产品需求,其中LED衬底材料应用约占总需求量的80%,消费电子产品需求约占20%,该比例在目前较为稳定。由于下游照明市场需求的驱动,以及衬底由二寸过渡到四寸及未来进一步发展到六寸,使得行业可望每年保持30%以上的发展速度,在一定时期内,LED衬底材料仍是蓝宝石重要的应用;消费电子产品需求体现为智能手机的摄像镜头保护玻璃、Home键、蓝宝石表镜等,近年来亦在稳步发展。

光伏行业需求剧增。我国光伏行业近年来发展整体具有活力,现在出现的各项技术突破打开了新的发展可能性,行业未来预期向好。与此同时,占据光伏组件市场份额近70%的多晶硅领域的放量促使金刚线需求爆发式增长。

图:金刚线市场规模测算模型假设

根据以上假设计算模型结果为金刚线国内市场需求2860万千米,市场空间约为71.7亿元,而市场总供给目前仅约1900万千米。金刚石线市场目前面临严重的供不应求。主流厂商扩产计划预计从2017年年末开始投产,于2018年方可放量,此前的时间由于供需缺口巨大预计金刚石线价格将会上行。

参考中国报告网发布《2018-2023年中国金刚石复合片钻头行业市场现状分析及投资前景预测报告》

图:金刚线市场规模模型计算结果

图:2017-2019金刚石线市场供需示意图

目前砂浆切割线售价为2.7万元/吨,综合砂浆切割液及处理费用等成本,每片硅片切割上金刚线切割相对于砂浆切割下降0.6-0.8元,成本节省幅度巨大。经测算即使金刚线价格上行,亦不会涨至切割成本高于砂浆切割,因此基本不存在企业因金刚线价格重新上行而选择不替换传统切割方式的可能。

多晶硅巨大体量的市场开放使得金刚线需求剧增,目前金刚石线面临严重供不应求,金刚石线生产商年内盈利前景相当可观。

供给缺口呈缩小态势,金刚石线未来转向质量竞争

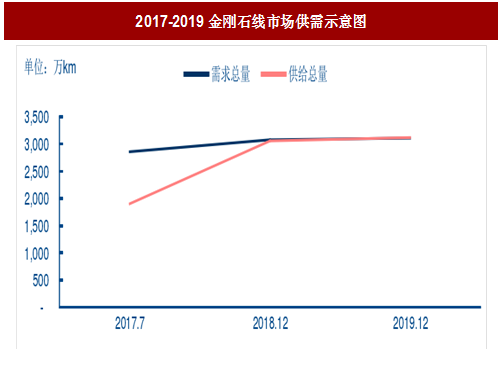

预计2018年金刚石线市场供不应求的局面将大致转换为供需平衡。以晶硅组件全行业产能90GW、蓝宝石行业需求增长率30%测算,2018年金刚线市场需求约为3078万千米。而2017年至2018年间假设所有金刚石线各主要生产公司募投项目均能如期陆续建成投产且得到下游客户认可放量的情况下,以电镀金刚石线各主要厂商扩产计划预计,2018年总产能乐观预计可达3058万千米,在乐观情况下,供给缺口将得到修复。

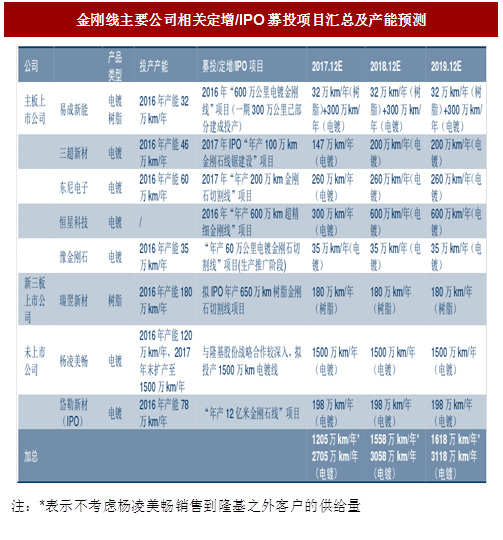

近几年金刚线线径以每年5-10μm的速度持续减小,目前主流金刚线线径已经降至70μm,金刚线细线化趋势明显,已达到树脂金刚线最小线径的瓶颈,树脂金刚线未来将由于无法达到生产要求而被淘汰,因此目前主流厂商扩产计划均为电镀金刚线。目前从事金刚石线制造的主要企业产能及重大项目情况如下:

图:金刚线主要公司相关定增/IPO募投项目汇总及产能预测

可见从2018年起金刚石线市场将大致达到供需平衡。

此后,晶硅切片行业因效率提升可能面临产能过剩的局面。2018年预计多晶硅全行业将采用改造原有机器及购入专机两种方式完成金刚石线切割设备替换,并在改造机折旧年限到期后全行业替换为金刚石切割专机。由于金刚石线切割带来实际产能提升超70%,加上黑硅及PERC等技术亦带来产能提升,估计晶硅切片全行业产能将达到约160GW。但是考虑到未来市场终端合理产能需求约为80GW至100GW,因此,行业中部分产能可能转移到陶瓷、特种玻璃切割等领域或面临淘汰。

光伏“领跑者”计划助力光伏产业技术升级,电池硅片性能要求不断提高,同时硅片行业产能过剩、竞争更为激烈,硅片切片行业转入质量竞争。2015年,能源局牵头,推动实行“领跑者计划”以促进进光伏技术产品应用和产业升级,首批1GW大同示范基地运行效果良好,第二批项目将在9月30日前陆续并网,第三批项目2017年底有望推出。领跑者计划在技术进步和降低电价方面发挥了重要作用,目前市场上的主流组件功率由60片的255W升至275W,增长速度大大高于5W/年的常规进程。能源局每年实行光伏扶持专项计划,“领跑者”计划将通过建设先进技术光伏发电示范基地、新技术应用示范工程等方式实施。同时,未来在政府财政支持和采购中,也将优先使用“领跑者”企业所开发的技术及生产的产品。“领跑者”对于使用的供应商都有较高要求,如使用的光伏组件功率需要达到一定标准,单晶电池组件至少达到295W,多晶电池组件至少达到280W等等。电池硅片性能要求的提高必将带动金刚石线的更新换代。

图:“领跑者计划”第二批技术基地一览

随着供给缺口的不断缩小、光伏发电平价上网带来的降本压力以及“领跑者”计划的技术推动力,预计金刚石线行业未来也将转向质量竞争,掌握先进制造技术的金刚线企业将获取较高盈利水平。2016年,我国硅片切片机所使用的金刚石线以80微米和70微米为主,2017年,部分单晶用户已经开始批量使用60微米的电镀金刚石线。

通过钢线端的预测,预计2018年下半年50微米电镀金刚石线将得到批量供应,细线化趋势明显。硅片端的进步对金刚石线的质量性能提出越来越高的要求,高密度、高耐磨、高圆度同样是未来金刚石线的发展趋势。与此同时,多晶硅中金刚石线切割的应用普及化决定了对用线更为苛刻的约束,产品需要能够应对多晶结构中的硬质点。另外,金刚石切线中的重要隐患在于断线带来的外观破坏(主要是色差),这就要求金刚石线朝低断线率方向发展。随着各大企业募投扩产项目的落实,未来市场上金刚石线供给量将大大增加,而产品性能过硬的企业将能够真正适应硅片端的更新换代,提升盈利水平,产品质量有缺陷的企业将面临被淘汰的风险。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。